Инфляция стала главной инвестиционной темой 2021 года. Цены на сырье и продовольствие растут рекордными темпами за десятилетия по всему миру. США, страны Европы, Великобритания показывают темпы роста более 4%, и инвесторы вполне закономерно задаются вопросом: какие активы принесут лучшую доходность при таком росте цен? Об этом в своей колонке «Минфину» рассказал Николай Григорьев, главный аналитик инвестиционной платформы HUG’S.

24 ноября 2021, 15:10

Читати українською

Что будет с ценами на сырье: есть ли запал для роста

Ситуация на рынке: что говорят аналитики

Одной из первых и наиболее очевидных идей являются сырьевые товары. Но всегда ли очевидность верна? Нет ли здесь ловушки «яркой упаковки»? Деньги — это тоже товар и когда их стоимость падает высокими темпами, инвесторы часто отдают предпочтение товарным, а не финансовым активам.

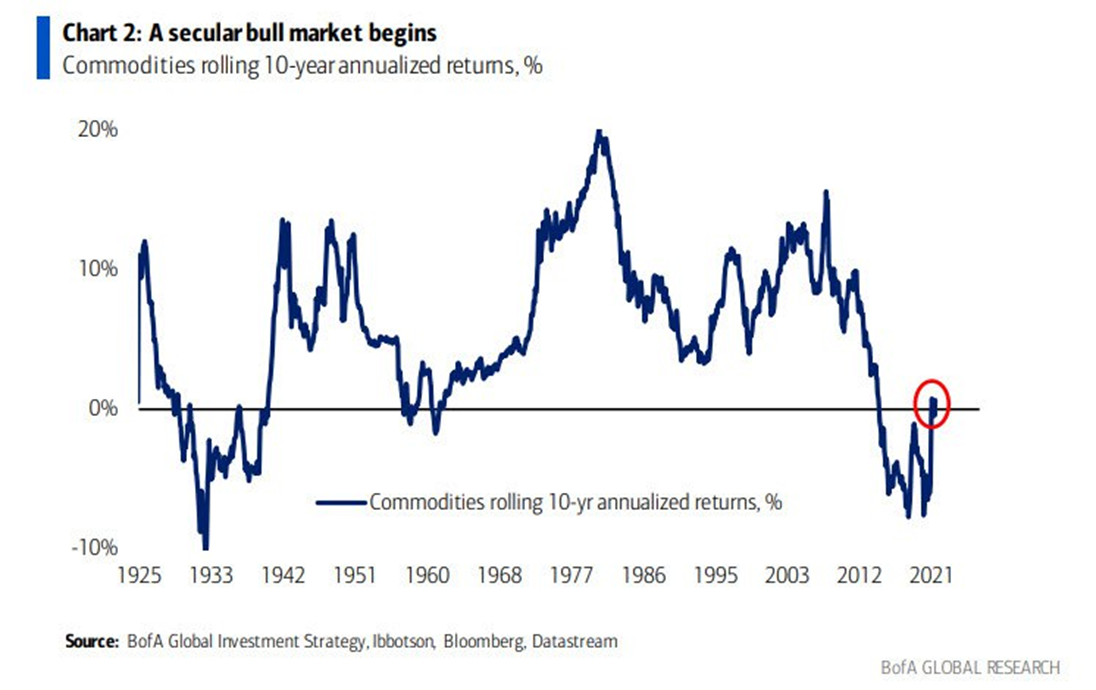

Bank of America прогнозирует начало нового цикла на товарном рынке, поскольку 10-летняя скользящая доходность сырьевых активов вновь положительная, впервые с 2012 года.

Аналитики Goldman Sachs также не устают повторять, что мы находимся «в начале сырьевого суперцикла». Однако так ли это на самом деле? Стоит ли ждать нового сырьевого цикла, или же мы видим временную коррекцию финансовых активов? Давайте разбираться.

Читайте также: В 2022 году инвесторам советуют запасаться кешем и избавиться от золота

Как суперциклы меняли мировую экономику

Для начала нужно договориться о едином понимании понятия «суперцикл». Единого определения не существует, более того, идея «суперциклов» имеет множество скептиков, отрицающих в принципе такое явление. Однако сторонники «сырьевых суперциклов» сходятся во мнении, что:

- Сырьевые суперциклы — это многолетний процесс. Цикл должен длиться не менее 10 лет;

- Каждый суперцикл сопровождаеся огромным спросом на сырьё со стороны ряда государств.

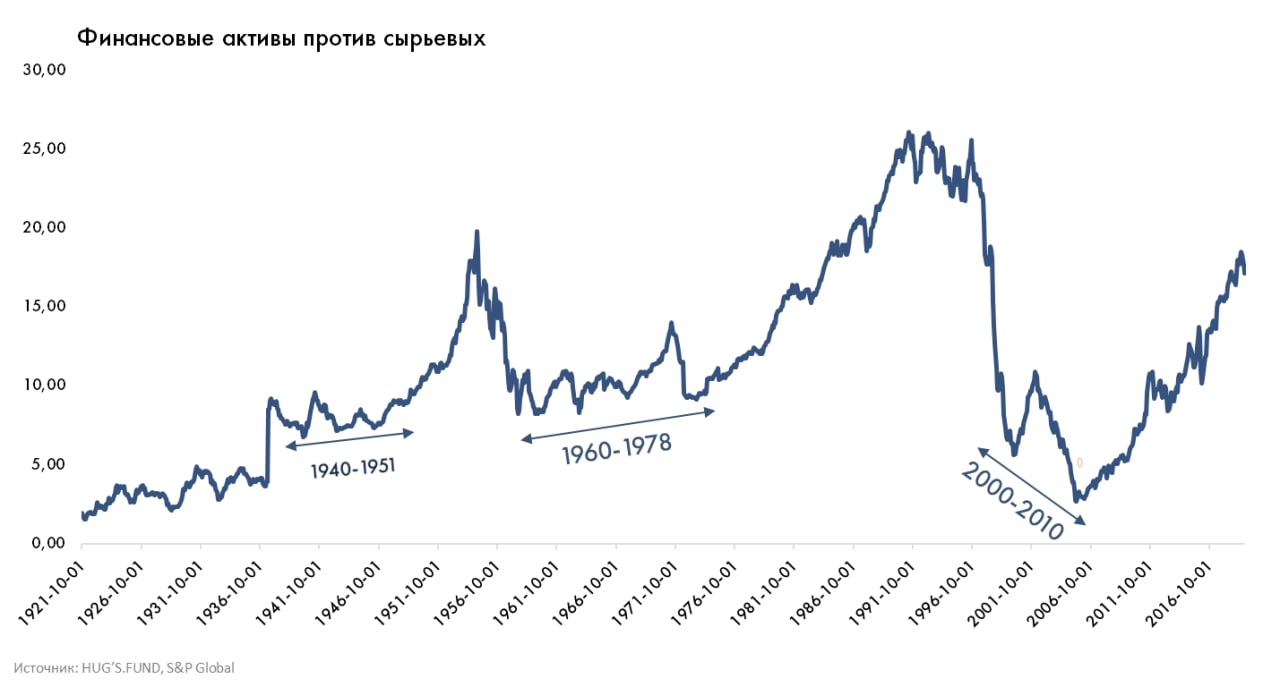

Небольшой экскурс в историю. Считается, что в ХХ веке было три масштабных сырьевых «суперцикла»: 1940−1951, 1960−1978, и 2000−2010. Эти периоды также подтверждаются историческим соотношением стоимости финансовых и сырьевых активов.

- 1940−1951 — военные и послевоенные годы. Вторая мировая война, военная промышленность и послевоенное восстановление требовали колоссальных объемов энергоресурсов (нефть, бензин, уголь), стали, железа, строительных материалов, продуктов питания. Цикл длился чуть более 10 лет;

- 1960−1978 — бум рождаемости в США и странах Европы, который пришелся на послевоенное время, в 60-х привел к сильнейшему экономическому росту. Скачок потребления спровоцировал масштабный дефицит предложения, и, как следствие, произошло ускорение цен на энергоресурсы и материалы.

- Примерно в середине суперцикла США отказались поддерживать «золотой стандарт» доллара, что вызвало нефтяной шок предложения и привело к созданию ОПЕК. Цены на нефть больше не устанавливались потребителем. Власть над ними перешла к добытчикам.

- 2000−2010 — активное развитие стран BRIС (Бразилия, Россия, Индия, Китай). В начале 21 века Китай вступил во Всемирную Торговую Организацию и провел активную модернизацию экономики. Стремительная индустриализация и массовая миграция рабочих в города (урбанизация) привели к строительному буму в развивающихся странах.

Читайте также: 8 советов Уоррена Баффета: как пережить инфляцию

Суперцикл нулевых: как страны BRIС сделали сырье золотым

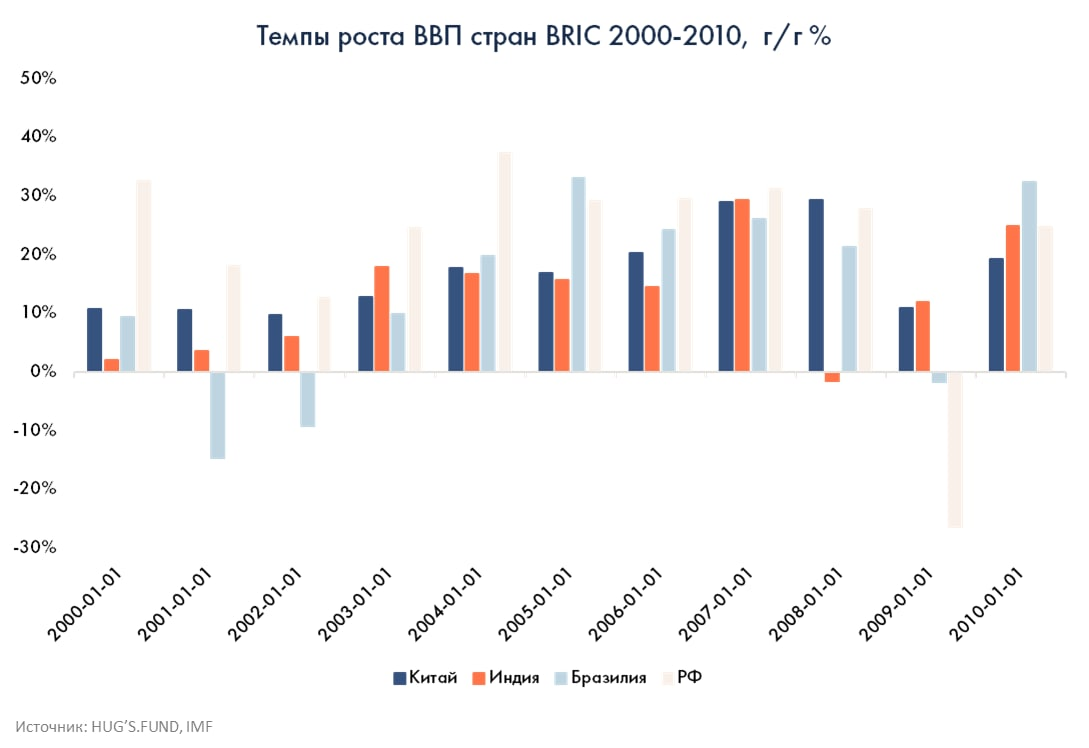

Детальнее рассмотрим историю последнего сырьевого суперцикла. Страны BRIC пережили бурный рост в 2000—2010 гг. На эти 4 государства приходится 40% мирового населения.

Страны BRIC проводили активную индустриализацию, которая требовала беспрецедентного количества сырья, продуктов питания и энергоресурсов. В течение этого периода темпы роста ВВП каждой из стран в основном держались выше 10% годовых. Даже кризис 2008 года не сумел остановить ралли; суперцикл закончился лишь после 2010 года.

Первый вывод, который можно сделать: суперциклы действительно длятся долго, и подпитываются стабильно высоким спросом со стороны целых государств.

Что происходит сейчас

Вернемся в настоящее время. Какие предпосылки могут быть для нового сырьевого суперцикла? Аналитики выделяют следующие факторы:

- Дешевый доллар и низкие процентные ставки. Доступный капитал провоцирует рост инфляции.

- Революция в мире энергетики. Огромный спрос на медь и другие ископаемые, задействованные в производстве «зеленой» энергии.

- Большая концентрация мирового капитала в сырьевых активах — уверенность инвесторов по всему миру в идее «сырья».

Проблема в том, что факторы, которые могли бы вызвать сырьевой цикл, указывают на его завершение.

Американский доллар (индекс DXY) укрепляется третий квартал кряду — во многом из-за слабости «сырьевых» валют AUD и CAD, которые девальвируют синхронно с падением цен на железную руду, медь и другие промышленные металлы.

Читайте также: Секреты успешных инвестиций или как начать жить на проценты

Китай, «родитель» прошлого суперцикла, сейчас сам целенаправленно давит вниз цены на железную руду, медь, нефть. Цена на уголь обновляет многолетние максимумы лишь в условиях ожидания зимнего отопительного сезона. Альтернативная энергетика не может удовлетворить спрос. Переход на «зеленую» энергию в промышленном масштабе откладывается.

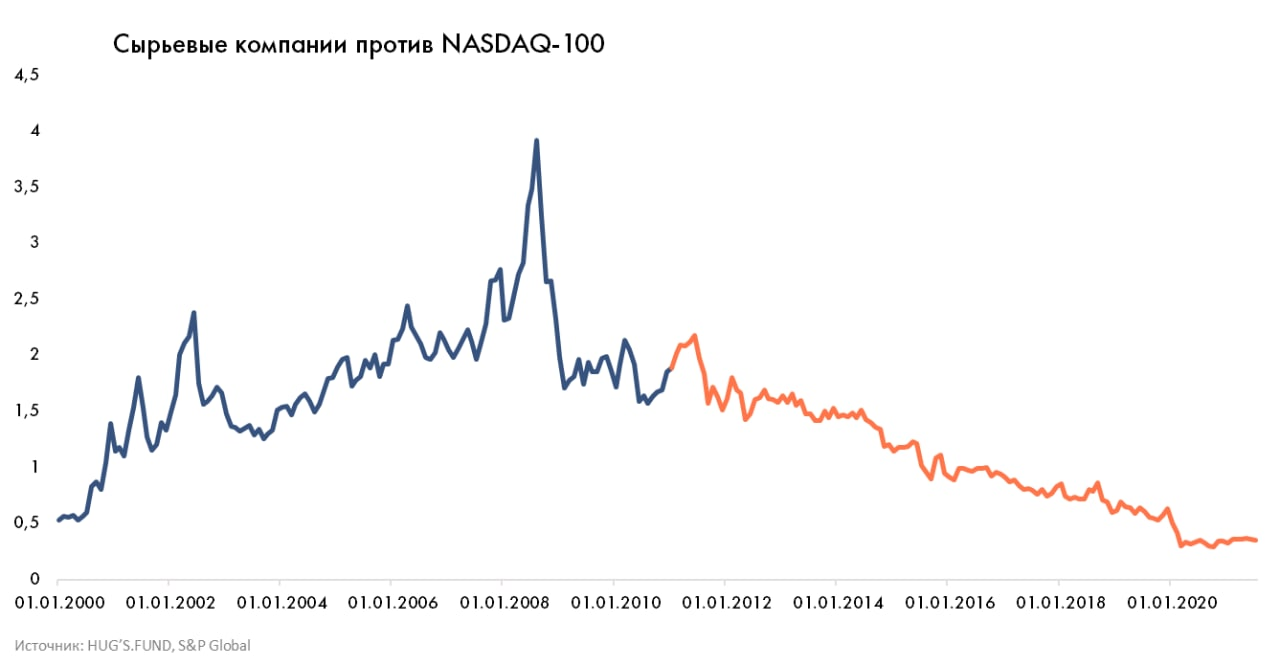

Прошлый суперцикл характеризовался большим спросом на акции компании, занятые в сырьевом и энергетическом секторах. В последнем цикле сырьевой бизнес против высокотехнологических компаний показывал сильный рост, чего явно не видно сейчас. Доля сырьевых и энергетических компаний относительно технологических акций на минимальных уровнях.

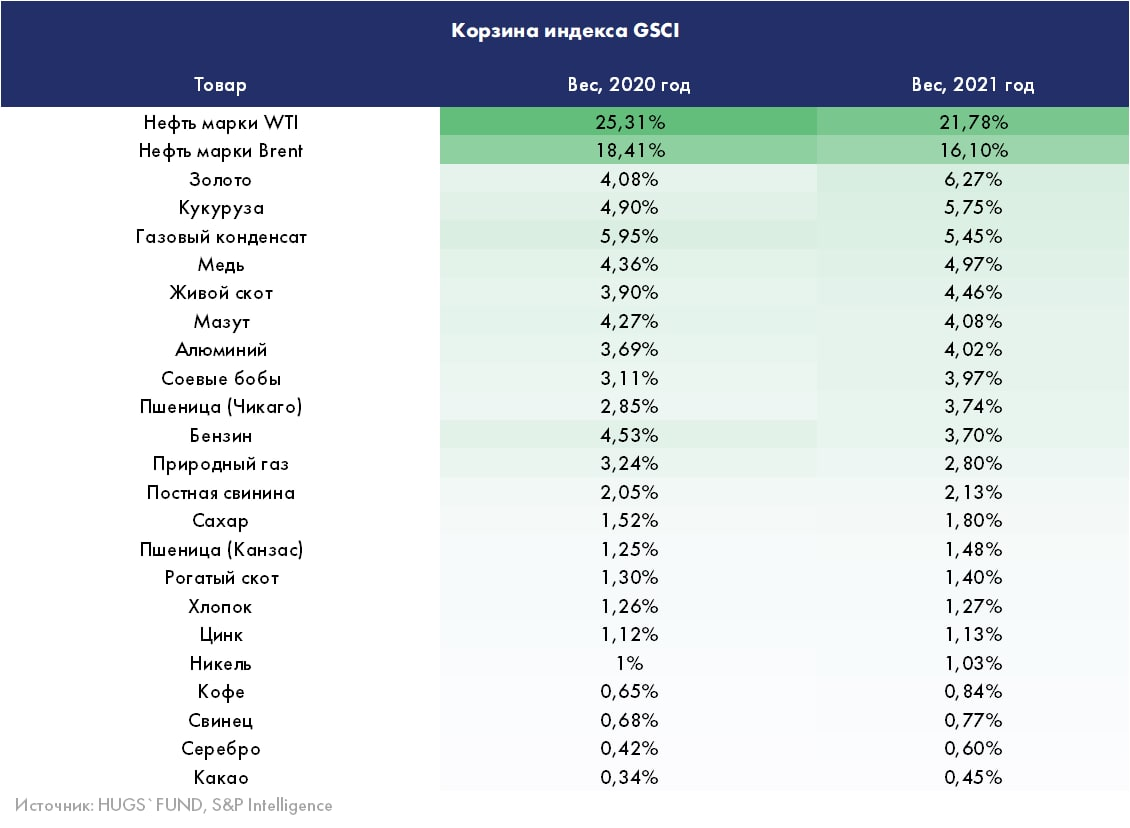

Так, что же происходит с сырьевыми активами сейчас? Возьмем товарный индекс S&P GSCI, который отслеживает стоимость корзины ключевых мировых товаров.

Более 40% всей корзины занимает нефть двух эталонных марок: американская WTI и атлантический Brent. То есть фактически нефть определяет «повестку дня» в корзине товарного индекса. Какие перспективы нефти?

Нефть подорожала к уровням 2012 года, превысив $80 за баррель. В 2020 году нефти было много и она была «не нужна». Настолько не нужна, что однажды её стоимость стала отрицательной. Правда, это был фьючерсный рынок, который славится своей непредсказуемостью. Но всё же. Кто мог когда-либо подумать, что цена нефти может оказаться дешевле не только воды, но даже воздуха.

В 2021 году ситуация перевернулась и нефть стала снова крайне востребована на фоне быстрого восстановления спроса в экономике. Неожиданно для большинства, мировая экономика столкнулась не с дефицитом спроса, а с дефицитом предложения.

К осени на рынке энергоресурсов сформировался дефицит предложения, который был вызван ограничением поставок нефти: отчасти, из-за недофинансирования отрасли, отчасти из-за действий картеля ОПЕК, который строго контролирует объемы добычи. И, несмотря на высокие цены, американские нефтяники не спешат наращивать капитальные вложения в добычу, направляя прибыль на вознаграждение акционеров через дивиденды и программы обратного выкупа акций.

Таким образом, рост цен на нефть вызван ограничением предложения, а не большим спросом. А ведь в предыдущие сырьевые суперциклы именно рост спроса подогревал рост цен на сырье.

Страны ОПЕК постепенно увеличивают добычу и уже с декабря 2021 года на рынке ожидается профицит — а значит, цены на нефть с большой вероятностью начнут снижаться. И только страхи перед холодной зимой все еще держат цены на энергоресурсы — нефть, уголь и газ — на высоких отметках.

Читайте также: Зарплаты и пенсии: кто и где получает больше всех, а кто — становится беднее

Какие факторы могут сигнализировать о завершении товарного цикла?

Экономический спад. Последний товарный суперцикл завершился задолго до официальных данных по экономике Китая в 2015 году, указывающих на замедление экономической активности. Одним из предвестников экономического замедления и охлаждения товарного цикла является разница (спред) между промышленной инфляцией (PPI) и потребительской (CPI). Слишком быстрое ускорение цен производителей приводит к падению спроса со стороны потребителей, и, как следствие, — к сокращению новых заказов и потребительской, и затем промышленной продукции по всей цепочке.

Спред PPI-CPI для США сейчас составляет 15%. Исторически длительный разрыв более чем в 5% свидетельствовал о завершении товарных циклов. Периоды, когда спред сохранялся большим:

- Август 1950 — июнь 1951

- Март 1973 — январь 1974

- Январь 2008 — ноябрь 2008

- Март 2010 — май 2011

Обратите внимание на даты: они совпадают с завершением «суперциклов», периоды которых были обозначены вначале.

Таким образом, мы делаем вывод, что в текущей ситуации мир переживает кульминацию роста сырьевых цен, а 2022 год может стать большим разочарованием для инвесторов в сырьевые активы.

Является ли завершение товарного цикла угрозой для экономики и фондового рынка в целом?

Снижение цен производителей приведет к уменьшению инфляционного давления. Бизнес сохранит доступ к дешевому рефинансированию долговой нагрузки, а для фондового рынка не будет угроз со стороны повышения ставок.

Завершение товарного цикла приведет к перетоку капитала из сырьевых активов в финансовые. И это оживит мировую экономику. Так что в конечном итоге от снижения сырьевых цен выиграют и потребители сырья, и их производители.

А еще больше выиграют кредиторы, которые перестанут бояться слишком резкой агрессивной монетарной политики центральных банков, угрожающей быстрым ростом процентных ставок.

Источник:

Минфин

Комментарии - 3