Сейчас процентная ставка по потребительским кредитам, которые выдаются финансовыми компаниями, колеблется от 730% до 1825% годовых. Что предлагает Нацбанк, чтобы снизить стоимость таких кредитов, Интерфакс-Украина рассказала начальник Управления по защите прав потребителей финансовых услуг Национального банка Украины Ольга Лобайчук. «Минфин» выбрал главное.

2 мая 2023, 15:10

Читати українською

0,8% от размера кредита в день: как НБУ ограничит ставки микрозаймов

Как страны регулируют стоимость микрокредитов

Перед рынком небанковских финансовых услуг стоит новый вызов — переход к практике ответственного кредитования. Для этого, в частности, необходимо установить предельный размер процентных ставок по потребительским кредитам.

Отчет Всемирного банка за 2020 год свидетельствует, что 63 страны из 108, которые исследовались, внедрили ограничения относительно предельных размеров процентных ставок. В частности, речь идет о США, странах ЕС, Сингапуре и других.

🕵️ Мы создали небольшой опрос, чтобы лучше узнать наших читателей.

💛💙Ваши ответы помогут нам стать лучше, уделить больше внимания темам, которые вам интересны.

🤗 Будем благодарны, если вы найдете минутку, чтобы ответить на наши вопросы.

Полезно рассмотреть опыт других стран более подробно. Например, соседняя Польша установила предельный размер процентной ставки на уровне 16% годовых, и предельный размер непроцентных расходов, которые не могут превышать 25% от общей суммы кредита и 30% от общей суммы кредита в год. У Литвы есть ограничение процентной ставки на уровне не более 75% годовых, в то же время, размер всех прочих расходов не должен превышать 0,04% общего размера потребительского кредита.

В странах Азии также действуют разные ограничения стоимости потребительских кредитов для населения. В Сингапуре необеспеченные потребительские кредиты подлежат ограничению процентной ставки — 4% в месяц. В Японии же ограничивают номинальную процентную ставку на уровне 20% годовых.

Также обратимся к опыту Великобритании. Страна установила предельный размер процентной ставки по микрокредитам в январе 2015 года. В то время состояние британского рынка быстрого микрокредитования напоминало то, с которым сейчас имеем дело в Украине. Главной движущей силой для изменений стала накопившаяся проблема существенной долговой нагрузки на заемщиков, у которых не было возможности обслуживать свои кредиты.

В то же время, регулирующие органы рассчитывали, что риск невозврата кредитов будет удерживать кредитодателей от кредитования неплатежеспособных клиентов. Но опыт показал обратное — высокие процентные ставки вместе с еще более высокими штрафными санкциями за просрочку и другими платежами приводили к постоянному перекредитованию долгов, что только масштабировало проблему. То есть саморегулирование рынка в этом сегменте не работает.

В настоящее время в Великобритании максимальная процентная ставка не может превышать 0,8% в день, а общая стоимость кредита (включая все начисленные проценты и платежи) — 100% тела кредита.

Также основные стандарты микрокредитования включают требование к кредиторам предоставлять кредиты с учетом реальной способности клиента их вернуть — то есть качественная оценка кредитоспособности заемщика является обязательной. Кредиторам запрещено предоставлять кредиты, если это может привести к тому, что клиент попадет в еще более сложное финансовое положение.

Что происходит в Украине

Вернемся к Украине. Сейчас процентная ставка по потребительским кредитам, которые выдаются финансовыми компаниями, колеблется от 2% до 5% в день (или от 730% до 1825% годовых). Это очень много.

Концепция Национального банка по обеспечению ответственного кредитования предусматривает ограничение общих расходов по потребительскому кредиту, выраженных в процентах, за день пользования кредитом в размере 0,8% от общего размера выданного кредита.

Читайте также: Рейтинг МФО: 22 лучших предложения кредитов со льготным периодом под 0,01%

Почему именно 0,8%

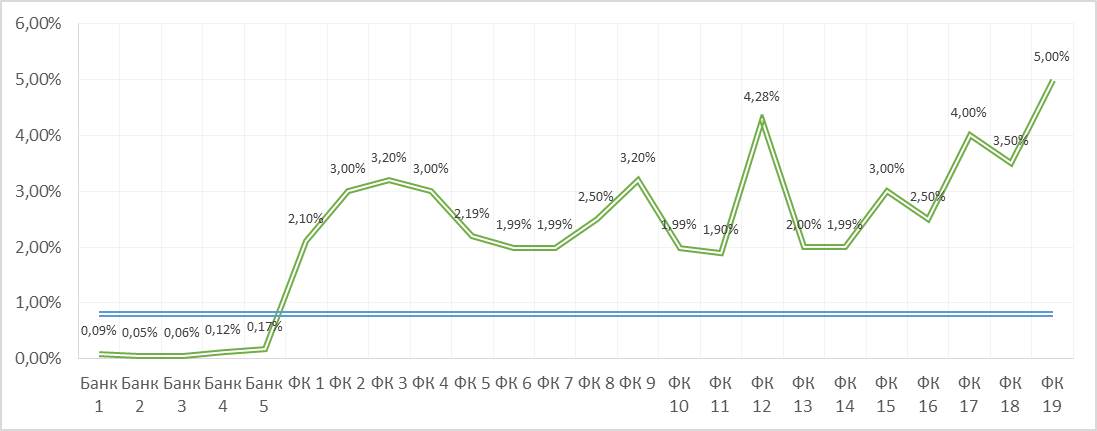

Проанализировав стоимость различных банковских предложений по кредитным картам и кредитам наличными деньгами от самых дешевых до самых дорогих, а также продуктов крупнейших микрофинансовых компаний, которые занимаются потребительским кредитованием, мы увидели, что дневная процентная ставка микрофинансовых компаний и банков существенно отличается.

Дневная процентная ставка по кредитам банков и микрофинансовых компаний

Понятно, что уровень рисковости сегмента микрокредитования финансовыми компаниями значительно выше, чем аналогичный уровень у банков. Ведь целевой группой клиентов таких финансовых компаний обычно являются незащищенные слои населения с низким уровнем дохода.

Приравнять стоимость потребительских кредитов банков и финансовых компаний невозможно, однако возможно и нужно приблизить ее к приемлемому соотношению. Микрофинансовые компании в столь вопиющую высокую стоимость кредитов закладывают именно высокий риск невозврата. Выходит, что два добросовестных заемщика покрывают ущерб от восьми тех, кто не может или не хочет выполнять свои обязательства. Такая практика неприемлема и требует законодательного вмешательства.

Теперь представим ситуацию. Средний размер займа, который берет человек в микрофинансовой компании, — это 5 000 грн с дневной ставкой 2,5% (средняя ставка по этому сегменту рынка). Через 14 дней, что является самым популярным сроком кредитования, человек должен вернуть средства на общую сумму 6 750 грн. То есть стоимость кредитных средств в денежном измерении составляет 1 750 грн.

Сейчас в Украине минимальная зарплата — 6 700 грн в месяц, то есть доступный доход человека на эти же 14 дней составляет 3 350 грн. Соответственно, потребителю, сукупный доход которого составляет минимальную заработную плату, придется через две недели пользования таким кредитом отдать более 50% от своего доступного дохода. Это неподъемная и заоблачная стоимость для большинства малообеспеченных потребителей, ведь тогда практически ничего не остается на покрытие своих базовых ежедневных затрат. Наше понимание — совокупная стоимость для потребителя такого кредита не должна превышать 20% от его дохода, то есть такие кредиты должны стоить, по меньшей мере, в три раза дешевле, а кредиторы, соответственно, должны уменьшить свои риски за счет проведения качественной оценки кредитоспособности своих заемщиков.

В случае установления ограничения процентной ставки на уровне 0,8% в день, стоимость вышеприведенного кредита для потребителя в номинальном выражении через 14 календарных дней пользование таким кредитом составит 560 грн, или около 17% от его дохода за две недели.

Такой предельный размер стоимости потребительского кредита позволит, с одной стороны, существенно удешевить микрокредиты для населения, с другой — учтет локальные риски кредиторов. Учитывая уже эффективное регулирование Великобритании по решению схожих проблем, мы надеемся на аналогичные результаты и на нашем рынке потребительского кредитования.

К сожалению, уже введенные Национальным банком регуляции на рынке микрокредитования не смогли полностью нивелировать существующие проблемы. Запрещена обманчивая реклама, договоры, содержащие несправедливые условия, недостаточное информирование перед оформлением кредитов

Большая проблема состоит в том, что часто потребители просто не отдают себе отчет в последствиях своих действий. Они ищут решение финансовой проблемы, а когда получают его в считанные минуты в пару кликов на сайте или в приложении, то не могут понять, что такие «легкие» деньги могут превратиться в «тяжелый» долг, выплатить который будет очень сложно. Именно на таких поведенческих особенностях выбранного сегмента клиентов и формируется бизнес-модель финансовых компаний, которые занимаются микрокредитованием.

Потребители оформляют микрокредиты импульсивно, не взвесив предварительно свои финансовые возможности. Досадная реальность: большинство таких кредитов предоставляются для покрытия моментальной необдуманной потребности. Речь идет о «ночных» кредитных договорах, заключаемых, в том числе, игроками на сайтах онлайн-казино, и о ставках на спорт.

Подобная ситуация и с людьми, у которых есть кредитная зависимость. Эти люди не могут себе отказать в покупках потребительских товаров, а легкость получения микрокредита только усугубляет проблему. В итоге, видим возникновение у незащищенных слоев населения существенной задолженности, которую чаще всего они не в состоянии «погасить».

Читайте также: 102260% годовых и не только: как война изменила кредиты «до зарплаты»

Без вмешательства не обойдется

Неоправданно дорогое кредитование для населения не является цивилизованной практикой сообщества стран, частью которой мы стремимся стать. Услуга кредитования не должна восприниматься нашими потребителями как «долговое бремя», а наоборот — полезным финансовым продуктом для удовлетворения собственных потребностей. Опыт партнеров, в частности Великобритании, позволяет спрогнозировать позитивное влияние концепции ответственного кредитования на сферу защиты прав потребителей. Концепция станет предпосылкой для создания действительно прозрачного, ответственного и конкурентного сегмента рынка и позволит окончательно устранить обманчивую практику, манипуляции и злоупотребления.

У Национального банка, как регулятора небанковского финансового сектора, была цель решить вопросы нецивилизованного поведения кредиторов и неоправданно высокой долговой нагрузки, которые возникают у клиентов микрофинансовых компаний. Национальный банк осуществляет постоянный надзор за соблюдением стандартов поведения со стороны финансовых и коллекторских компаний. Однако, остался вопрос стоимости микрокредитов.

Раньше позиция Национального банка всегда была однозначной, а именно — не вмешиваться в рыночные механизмы спроса и предложения. Сегодня же мы понимаем, что для определенного сегмента рынка такие механизмы не срабатывают. Поэтому для защиты наиболее уязвимых слоев населения Национальный банк предложил соответствующие законодательные предложения.

Источник:

Минфин

Комментарии - 9