30 января состоится заседание Правления Нацбанка, на котором будет рассматриваться вопрос монетарной политики. Почти ни у кого не возникает сомнений, что регулятор снизит учетную ставку. Вопрос лишь в том, на сколько процентов.

30 января 2020, 8:00

Читати українською

Риск инфляции и курса. К чему приведет резкое снижение учетной ставки

Не слишком ли рискованно резко снижать учетную ставку и к каким последствиям это может привести, «Минфину» рассказал главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Михаил Ребрик.

Вопрос процентов

После снижения учетной ставки в декабре 2019 г. сразу на 2 п.п. и многочисленных «вербальных интервенций» представителей НБУ, пожалуй, уже ни у кого не вызывает сомнения, что в Украине взят курс на ускоренное смягчение монетарной политики.

По результатам опроса, который проводил НБУ в период с 16 по 23 января 2020 г., четверо из десяти финансовых аналитиков ожидают снижения учетной ставки НБУ 30 января сразу на 2,5 п.п., трое из десяти – на 2,0 п.п., двое – на 1,5 п.п. и лишь один аналитик спрогнозировал более агрессивное снижение сразу на 3,0 п.п. до 10,5%.

.PNG)

Риски от чрезмерно резкого снижения учетной ставки в краткосрочном периоде превышают потенциальные выгоды от такого снижения. Поэтому мы ожидаем поступательное снижение учетной ставки НБУ, в частности, на очередные 2 п.п. 30 января 2020 г.

Аргументы за существенное снижение

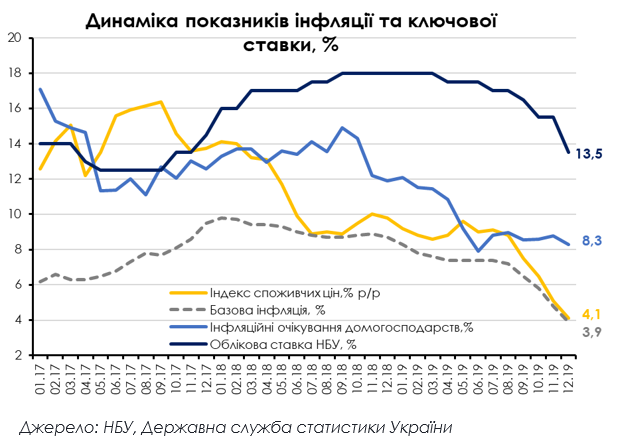

1) Потребительская инфляция по итогам 2019 г. замедлилась до 4,1% с 9,8% годом ранее. При отсутствии социальных и политических потрясений и при условии сохранения относительной курсовой стабильности индекс потребительских цен в ближайшие месяцы, вероятно, опустится ниже целевого диапазона НБУ (до 3,3-3,6%). Это произойдет вследствие постепенного снижения инфляционного давления как со стороны факторов спроса, так и со стороны производственных расходов, а также «импортируемой инфляции».

Снижение «инфляции спроса» можно ожидать вследствие постепенного замедления темпов роста заработных плат в среднесрочной перспективе. Так, по данным опроса НБУ, в 4 квартале 2019 года ожидания по сокращению количества работников на предприятиях стали доминирующими впервые с конца 2016 года. Также вероятно постепенное сокращение поступлений от трудовых мигрантов, в результате ослабления миграционных процессов и частичной трансформации миграции в эмиграцию. Кроме того, спрос, вероятно, будет сдерживаться некоторым ухудшением потребительских настроений, в частности, на фоне реформ, которые не все воспринимаются положительно.

Влияние указанных факторов на покупательную способность населения лишь частично будет компенсировано фискальными стимулами (увеличением минимальной зарплаты, актуализацией пенсий и т.д.) и эффектом дефицита квалифицированных кадров.

Читайте также: Задолженность по зарплате в Украине выросла почти на 15%

Состояние платежного баланса и существенный запас международных резервов ($25,3 млрд по состоянию на начало 2020 г.) остаются благоприятным для сохранения курсовой стабильности в краткосрочном периоде.

2) Снижение фундаментального инфляционного давления подтверждается падением базового индекса потребительских цен, который в декабре опустился до отметки 3,9% за год.

3) Индекс цен производителей промышленной продукции стремительно снижается и уже 2 месяца подряд находится ниже нуля (-7,4% г/г в декабре и -4,5% г/г в ноябре 2019 г.).

4) Инфляционные ожидания постепенно улучшаются.

Это происходит достаточно медленно, что, в целом, характерно для стран с преобладанием периодов высокой инфляции в недавней экономической истории. Однако в среднесрочной и долгосрочной перспективе можно прогнозировать постепенное улучшение инфляционных ожиданий населения и бизнеса, а также «заякорения» их к таргету НБУ.

Вероятность ускорения инфляции

С другой стороны сложно с уверенностью утверждать, что рецидив стремительного ускорения инфляции вполне невозможен.

1) Временной период дезинфляции не является таким уж долгим и убедительным. Несмотря на достаточно жесткие монетарные условия, инфляцию не удавалось «охладить» ниже 8% с июля 2018 г. по август 2019 г., пока, в частности, не произошло нетипичной для осени сильной ревальвации гривны.

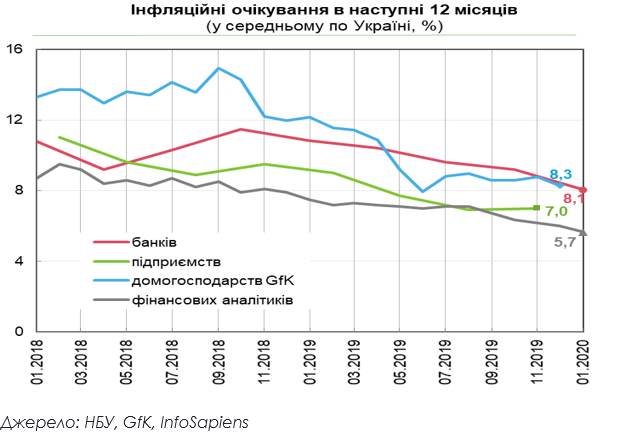

О недостаточной «убедительности» дезинфляции косвенно свидетельствует тот факт, что инфляционные ожидания населения все еще остаются достаточно высокими (8,3% на ближайшие 12 мес. в декабре) и снижаются медленно.

Читайте также: Инфляционная карта мира: место Украины

2) Несмотря на то, что состояние платежного баланса является благоприятным, а накопленный объем международных резервов — существенный, в средне — и долгосрочной перспективе сложно гарантировать сохранение курсовой стабильности.

В частности, на текущий счет платежного баланса может отрицательно повлиять:

- снижение притока валюты из-за длительного падения производства в ориентированных на экспорт отраслях,

- меньшие объемы сбора урожая,

- замедление роста мировой экономики,

- снижение темпов прироста перечислений от трудовых мигрантов.

Также можно ожидать некоторого охлаждения спроса нерезидентов на гривневые ОВГЗ в случае дальнейшего оттока инвестиций из развивающихся стран, исчерпания суверенных лимитов инвесторов и существенного снижения процентной и курсовой доходности таких инвестиций. На фоне пиковых выплат по внешнему государственному долгу это может ухудшить сальдо финансового счета платежного баланса.

Более существенные негативные последствия будет иметь сохранение влияния олигархов на принятие политических и судебных решений в Украине, угроза независимости НБУ и срыв подписания программы с МВФ. В базовом сценарии мы, как и ранее, ожидаем подписания новой программы с МВФ в марте 2020 г. Однако, риск отсрочки растет, судя по отсутствию ощутимого прогресса в выполнении предварительных условий со стороны Украины.

Размести депозит в надежном банке и получи до 17,5% годовых

3) В краткосрочной перспективе давление со стороны факторов потребительского спроса будет оставаться высоким. Покупательная способность населения продолжает укрепляться: номинальный рост средней зарплаты в ноябре за год составил +16,6%, что соответствует +10,2% в реальном измерении, чистые поступления от трудовых мигрантов выросли на 10,5%, а портфель потребительских кредитов банков увеличился на 14%.

Риски резкого снижения

Слишком резкое снижение учетной ставки несет такие основные риски:

1) Может спровоцировать чрезмерную девальвацию на фоне снижения процентного дифференциала и накопления значительного запаса гривневой ликвидности, который на данный момент стерилизирован вложениями в депозитные сертификаты НБУ (176,7 млрд грн. по состоянию на 27.01.2020).

2) Может негативно сказаться на инфляционных и курсовых ожиданиях населения, бизнеса и инвесторов-нерезидентов.

3) Может иметь негативное влияние на доверие к монетарной политике НБУ, если, с учетом украинских реалий, резкое снижение будет воспринято как сигнал относительно угроз независимости НБУ и соблюдению политики инфляционного таргетирования.

4) В силу всего указанного выше – может спровоцировать рецидив ускорения инфляции.

5) Может иметь негативное влияние на склонность населения к сбережениям и, соответственно, — спровоцировать сокращение притока депозитов (особенно длинных) в банковскую систему.

Экономика особо не ощутит

Кроме того потенциал стимулирующего воздействия слишком стремительного снижения учетной ставки на экономику Украины сейчас является достаточно ограниченным.

1) Интенсивного наращивания корпоративного кредитования в краткосрочном периоде ожидать сложно, поскольку ощутимого прогресса в улучшении инвестиционного климата и защите прав кредиторов не наблюдается. Зато наблюдается падение объемов производства и ухудшение ожиданий экономической активности во многих секторах экономики.

Это негативно сказывается как на платежеспособном спросе на кредиты, так и на желании (в силу снижения маржинальности) и возможности банков их предоставлять (в силу снижения качества заемщиков и залогового имущества).

2) Существенное снижение ставок по депозитам, на наш взгляд, будет сдерживаться дефицитностью «длинного» гривневого ресурса, в т.ч. для выполнения внутренних лимитов банков и пруденциальных требований. Также банки с целью сохранения клиентской базы вынуждены считаться с более агрессивной ценовой позицией конкурентов, специализирующихся на высокомаржинальном потребительском кредитовании.

3) Как следствие, можно ожидать лишь постепенного снижения кредитных ставок, даже в условиях резкого снижения учетной ставки.

4) Резкое снижение учетной ставки вряд ли приведет к быстрому пропорциональному снижению стоимости долговых заимствований в гривне, судя по результатам последних размещений ОВГЗ и учитывая ситуацию, которая разворачивается на мировых финансовых рынках.

Читайте также: Милованов объяснил, почему стоит существенно снизить учетную ставку

О возможных последствиях несоблюдения взвешенного подхода к смягчению монетарной политики напоминает прецедент 2017 года. Тогда снижение учетной ставки оказалось преждевременным. На фоне ускорения инфляции НБУ был вынужден вернуться к более жесткой монетарной политике. И наоборот, результаты научных исследований свидетельствуют о большей эффективности постепенного снижения ключевой ставки, в сравнении с мгновенными резкими понижениями.

Источник:

Минфин

Комментарии - 11

2,5% скорее пошли, чтобы Данилишин не критиковал.

Пошел девал, так нужно что-то хорошее показать людям - резкое снижение ставки.

https://www.youtube.com/watch?v=wR0kOHbfhBU

Подписывайтесь на youtube-канал Минфина и оставляйте комментарии с вопросами под видео.