Алексей Бернацкий

Зарегистрирован:

14 ноября 2017

Последний раз был на сайте:

13 марта 2023 в 12:53

14 ноября 2017

Последний раз был на сайте:

13 марта 2023 в 12:53

- 20 октября 2018, 13:00

Где взять кредит - в банке или в МФО?

Несмотря на большое количество различных компаний работающих в финансовом секторе Украины, ключевые игроки разделяются на две группы. Это банковские учреждения и микрокредитные фирмы. В 2016 году специалисты отметили пониженную активность среди банковских учреждений, и она продолжает снижаться. Причины называют разные: кризис в стране, завышенные требования к заемщикам, и развитие микрокредитования. В таблице представлены сравнение объемов выданных кредитов

Объем кредитов физическим лицам за 5 лет, млн грн

Компания\Период | 30.06.2014 | 30.06.2015 | 30.06.2016 | 30.06.2017 | 30.06.2018 |

Банки | 167773 | 179040 | 163 700 | 153 591 | 179 547 |

МФО | 1 428 | 3 269 | 2769 | 10 201 | 12 581 |

Именно микрокредитные сервисы сейчас динамично развиваются, появляются новые предприятия, увеличивается спрос на небольшие займы, совершенствуется обслуживание клиентов. Растет и количество МФО, работающих на рынке Украины.

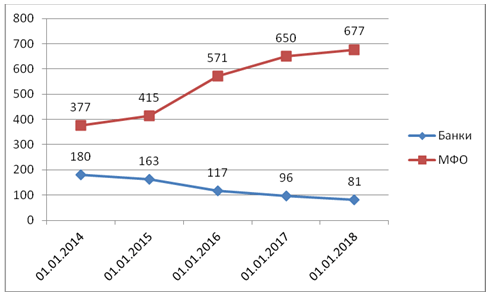

Динамика изменения количества банков и МФО в Украине за 5 лет:

Далее сравним, чем отличается принцип работы тех и иных учреждений, и где оптимально взять деньги в долг.

Банковские кредиты

Основные параметры таких займов:

- Кроме выдачи денег, работники банков оформляют для клиента страховку, закладную или соглашение с поручителем;

- Обратиться в банк может физическое, юридическое лицо, или частный предприниматель;

- Чтобы оформить займ, нужная справка о доходах, идентификационный номер и паспорт;

- Вся процедура оформления проходит в отделении банка, она займет от одного до пяти дней;

- Чаще всего кредиты берут на покупку дорогих товаров, развитие или расширение собственного дела или покупку недвижимости;

- Кредиты обеспечиваются либо залоговым имуществом от заемщика, либо привлечением поручителя.

Портрет типичного банковского клиента, который оформляет займ, обязательно включает возрастные ограничения от 21 до 65 лет. Необходимо иметь официальную работу, причем работать на одном месте не менее полугода.

Микрокредиты – особенности и отличия

Критерии для получения микрозаймов следующие:

- Получить кредитные средства может любое физическое лицо или частный предприниматель. С юридическими лицами компании не сотрудничают;

- Нет необходимости в поручителях или залоговом имуществе;

- Достаточно паспорта и идентификационного номера для получения кредита;

- Никаких дополнительных договоров и страховок нет;

- Оформить заём можно через интернет или в отделении компании, на это уйдет не более получаса;

- Чаще всего в микрофинансовые компании обращаются, чтобы получить поддержку до следующей получки, купить недорогие товары или оплатить дополнительные расходы.

Микрозайм переводится на банковскую карточку. Максимальная сумма – 15 000 гривен, максимальный срок кредитования – 1 месяц, годовой процент за пользование деньгами – от 500 до 700%.

Справедливости ради стоит отметить, что большинство МФО, как и заемщиков, хотят снизить процентные ставки, но для этого нужны изменения на законодательном уровне. Как отмечалось в интервью с представителем кредитного сервиса:

Для снижения процентных ставок необходимо провести реформу в налогообложении, ведь сейчас МФО вынуждены выплачивать налоги на прибыль из начисленной процентной части, а не из тех денег, что были получены по факту. ...

На украинский рынок так же необходимо привлечь иностранный капитал, однако помехой снова становится наши принципы налогового законодательства, сложности с вводом денег в страну и проблемная удаленная идентификация. Финансовые компании не могут выдавать кредиты, используя привлеченные средства, а вкладывать в уставной капитал средства иностранным инвесторам не особо хочется из-за валютных рисков.

Снизить процентную ставку сейчас можно только во время акций или с помощью промокода. В некоторых компаниях есть своя специально разработанная бонусная программа, которая позволяет стабильно увеличивать кредитный лимит и снижать процентную ставку.

Более пятнадцати микрофинансовых сервисов Украины готовы предоставить первый кредит с нулевой ставкой. В такой ситуации, компании уверяют, при учете всех скидок и бонусов, размер процентной ставки не превышает и 300%.

Учитывая, что около 17 млн украинцев живут в районах и селах, где отсутствует банковское отделение, микрозайм становится выходом из ситуации. Его можно получить в любом уголке страны. Компании одобряют большую часть запросов. Чтобы получить деньги в долг, достаточно быть совершеннолетним и иметь постоянный доход – процент от депозита, социальную помощь, стипендию или пенсию.

Банковский кредит или микрозайм?

Не коректно говорить о конкуренции между микрофинансовыми сервисами и банковскими учреждениями, так как их целевая аудитория разная. Банки ориентированы на крупных клиентов, выдают большие суммы денег на длительный срок, в то время, как МФО занимаются выдачей мелких кредитов, на небольшой период. Основные преимущества банковского займа:

- Банки – это надежные и стабильные, солидные компании;

- Здесь доступна реструктуризация и рефинансирование долга;

- Требования к должникам более лояльные;

- Пеня и штраф за просрочку не такие высокие, как в МФО;

- Профессиональное обслуживание;

- Возможность посетить отделение и выяснить все вопросы.

Но есть и определенные недостатки в банковском секторе:

- Обязательное официальное трудоустройство;

- Компании редко работают с пенсионерами, инвалидами, студентами;

- Необходимо залоговое имущество или поручители;

- Процедура получения кредита длительна;

- Часто банки отказывают клиентам из-за не идеальной кредитной истории.

Для сравнения ознакомимся с плюсами и минусами микрозаймов. Положительные стороны таких кредитов:

- Возможность оформления через интернет;

- Быстрая обработка заявок;

- Работают со всеми клиентами;

- Кредитное прошлое минимально влияет на решение о выдачи кредита (в отличии от банков, МФО работают даже с заемщиками с плохой КИ, пруф линк)

- Различные акции и бонусы для заемщиков.

Что плохого в микрозаймах:

- Нет гарантии, что вы получите нужную сумму, которую указали в заявке;

- Ограничения по суммам и срокам для новых клиентов;

- Негативное отношение к должникам;

- Риск передачи личной информации коллекторам в случае просрочки;

- Низкий уровень проверки платежеспособности клиента;

- Высокие штрафы за просроченные кредиты.

Вывод

Каждый клиент самостоятельно выбирает, где оформлять кредит. Это зависит и от того, на какие нужды нужны деньги. Если нужна большая сумма, то придется идти в банк, а чтобы переждать зарплату и пополнить бюджет несколькими сотнями гривен, можно выбрать микрофинансовую компанию. В любом случае, подходить к оформлению кредита нужно ответственно. Если есть сомнения, что вы сможете рассчитаться с фирмой в указанный срок, лучше поискать альтернативный источник финансовой помощи.

|

|

0

|

Просмотров: 2461, сегодня — 0

- 17:33 Доллар и евро подешевели на межбанке

- 16:46 Шесть лет лишения свободы: Апелляция ВАКС поставила точку в «газовом деле» Насирова

- 16:25 НБУ установил курсы валют на пятницу: евро подешевел на 36 копеек

- 13:46 Кредиты под видом USDT: НБУ запретил Crypsee выдавать кредиты

- 12:52 Visa и RozetkaPay внедрили биометрическую аутентификацию онлайн-платежей

- 12:34 Franklin Templeton покупает криптоподразделение CoinFund

- 12:16 Укргазбанк за покупку военных ОВГЗ в «Дии» будет брать комиссию

- 11:55 Биткоин просел до $66 000, Drift Protocol потерял более $270 млн из-за кибератаки: что нового на крипторынке

- 10:44 Курс валют на четверг: в банках доллар потерял 10 копеек, евро дорожает

- 10:40 Прибыль в условиях турбулентности: от золота к нефти и фондовым индексам

Комментарии - 18

Статья для тех, кто не попадает в категорию «живу без кредитов»

Но думать, что это банки превратились в МФО было бы ошибкой.

они увидели что кредитовать честно и под низкие ставки — глупо и заканчивается банкротством. Соответственно изменили свои условия.

Все просто.

— вы имеете полное право назвать торговца барыгой, даже спекулянтом. И что? он от этого не перестанет быть торговцем. просто вас не устраивают его цены.

— низкие — это до 20 % годовых. у нас банки так кредитовали. потом разорились, кредитовать пересали и их место заняли фин. компании и ломбарды со ставками 400 % и залогом вдвое больше суммы займа. Поиграли в «обмани банк»? довольны?

— в европе бесплатные депозиты. вы готовы нести в банк деньги бесплатно? нет? ну и уровень рисков. в европе он пониже — там принято долги возвращать.

— 5% — и кредит возьму даже я, противник кредитов. и передожу в Кредит-Днепр под 16 %. Через неделю бесплатные деньги в Ощаде закончатся и что тогда?

Откуда возьмутся эти деньги, которых хватит?

кто именно вас грабит?

Кто нас грабит? Вам фамилии назвать? 450 народных депутатов: лично или с их молчаливого согласия, все т.н. министры и и.о. министров, т.н. премьер- министр, т.е. все эти люди, которые подписывают законы и не имеющие ни малейшего представления об управлении страной.

А причем здесь купленные доллары к эмиссии? Вообще никакой связи.

запрещайте. я первый у вас одолжу без процентов миллион-два. да и вообще — очередь выстроится…

ну подписали депутаты закон о телевидении. чем это вас ограбило? не понял.

А под что и на что мне вам дать миллион? И когда я получу его обратно?

под честное слово, на развитие моего бизнеса, как разовью — отдам.

К чему эти высказывания?

Есть финансовый рынок. На нем в рамках законодательства работают компании. Кто-то берет деньги для инвестиций (с риском 100%), кто-то выдает кредиты, кто-то консультирует. Если это в рамках закона — некорректно говорить про мошенничество и т.д.

Повторюсь: если люди залезают в долги — это проблема отсутствия фин грамотности, а не банка или МФО. Кто-то жрет до ожирения и умирает от закупорки сосудов — так что запретить производство продуктов питания?