54022684

Зарегистрирован:

17 февраля 2016

Последний раз был на сайте:

15 мая 2024 в 16:08

17 февраля 2016

Последний раз был на сайте:

15 мая 2024 в 16:08

Подписчики (37):

-

Спартак Бобильов

47 лет, Запорожье

-

Юрий Новокрещенов

Одесса, Одесская область, Украина

-

Sergey I am

56 лет, Чернигов

-

dima1974

26 лет, Одесса

-

Sergiy Yermak

Kyiv

- 23 декабря 2018, 12:05

Виды кешбэка и как получить максимальную скидку

Кешбэк существует с тех пор как появились

кредитные карты с льготным периодом

В этой статье я расскажу о своем видении того какие виды кешбэка существуют, а также опишу свод простых правил для максимизации скидки за приобретение любого товара. Для многих информация описанная здесь может быть хорошо известна, так что на откровение не претендую.

«Скрытый кешбэк»

— Ты видишь суслика?

— … Нет

— И я нет, а он есть

ДМБ (С)

Если задуматься на секунду(не вникая в глубокие подробности) о том, как работает такой финансовый продукт как кредитная карта, то сразу приходит в голову следующая мысль — кто-то дает банку деньги(депо, остатки на счетах, деньги банка), а банк, в свою очередь, выдает на эти деньги кредитные лимиты и кредиты/рассрочки. За депозиты банк платит исправно с первого дня, а по кредитной карте ничего не просит 30-60 дней.

Следующая мысль, которая приходит на ум — почему бы не стать тем человеком, которому банк платит по депозиту, а в это время пользоваться деньгами банка, ничего ему не платя? Важно заметить, что это подразумевает наличие собственных средств в сумме, достаточной для погашения всей или части задолженности льготного периода, который еще не начался.

Например(при использовании карты моно с ~60 днями льготного периода), в апреле запланированы траты в сумме 10К грн. В конце марта или в начале апреля ложим на депо до востребования или на срочный депо на 1 мес деньги в размере 10К грн(на самом деле, гораздо проще не заморачиваться с конкретными числами, а просто держать на таком депо сумму достаточную на 2-3 месяца вперед). Далее пользуемся кредиткой. В конце мая с этого депо берем деньги и погашаем задолженность по кредитке. При расчете скидки есть небольшой нюанс — такой кешбэк можно получить только тогда, когда идет фактическая трата средств.

Простейшая модель использования кредитки

Если подумать об этом с другой стороны — представим, что на депо с пополнением/снятием или на карте с начислением процентов на остаток лежит 30К грн и мы используем из них 10К на протяжении месяца. В таком случае база, на которую будут начисляться проценты равна ~( 30К — (30К — 10К) )/2 = 25К. То есть при расходах 10К, наш депозит будет постепенно снижаться с 30К до 20К. В среднем будет 25К. В случае с кредитной картой, весь месяц будет 30К. И это то, о чем я писал выше -> такой кешбэк можно получить только тогда, когда идет фактическая трата средств. Ведь потратили мы 10К, а дополнительных процентов получили на 5К из-за распределения расходов во времени. Если же мы делаем покупку на 10К в начале апреля, то выгода от такого еще больше по сравнению с использованием собственных средств. Но при использовании кредитки весь май мы будем получать проценты за 10К грн. Такого, при использовании собственных средств, сделать не получится.

Если учесть, что расходы в течение месяца в среднем более-менее равномерны, то количество дней, на которое мы придержим наши деньги на депозите, можно рассчитать по следующей формуле: РП/2 + ПП, где РП — количество дней в расчетном периоде(в примере выше РП — апрель), а ПП количество дней в платежном периоде(в примере выше ПП — май). Если говорить за конкретные банки, то РП везде 28-31 день, в то время как ПП очень сильно варьируется: моно — 28-31 день, приват — ровно 25 дней, альфа — 0-25 дней(я объясню ниже почему иногда стоит заплатить РКО 60 грн). Итого, с моно можно придержать деньги на депо(с учетом их усредненной траты во времени) до (30/2 + 31) = 46 дней. С приватом на 5-6 дней меньше.

Обычный кешбэк(забираем транзакционный доход банка)

Банки зарабатывают на каждой транзакции, которую оплачивают с их карт — 2% за покупки в оффлайн и 2.75% за покупки в интернет от суммы транзакции. С некоторых пор, они начали делиться этим транзакционным доходом с клиентами в виде явных кешбэков, которые известны подавляющему большинству читателей этой статьи. Слишком много рассказывать об этом смысла не вижу, и так всё понятно. Единственное на что хочу обратить внимание — лишь 1 известный мне банк рекламирует чистый кешбэк(то есть, после налогов) — ТАСкомбанк. Все остальные указывают процент скидки до налогообложения.

Самые активные игроки этого рынка: моно(динамически формируемый список категорий), альфа(несколько карт с различными фиксированными скидками на конкретные категории + cash'u club(динамически формируемые категории и проценты)), ТАСкомбанк(weekend card, большая пятерка(5% за коммунальные услуги, 2% за еду, 1% за всё остальное)), idea bank(card blanche online(5% за покупки онлайн) и card blanche white), и другие.

Кешбэк от продавца(забираем маркетинговую накрутку)

Часто продавцы закладывают в цену товара маркетинговую накрутку, которую отдают тому, кто приведет им клиента. Они могут отдать эту накрутку банку, который выдаст потребкредит или же рекламщику, по ссылке которого перейдет потенциальный клиент. Вся соль в том, что если клиент сам придет на сайт, выберет товар и купит его за свои деньги, то всё равно заплатит эту маркетинговую накрутку, даже несмотря на то, что его никто «не приводил».

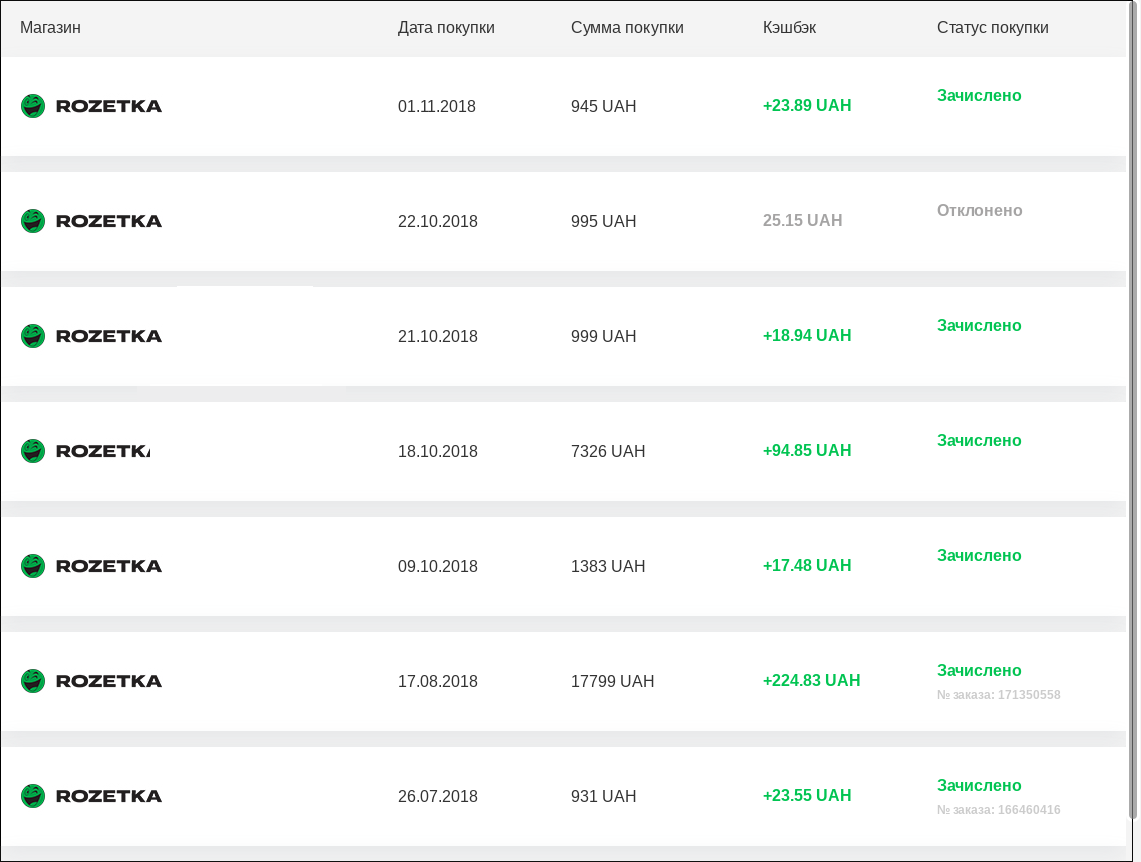

Есть сервисы, которые выступают эдакими рекламщиками, которые якобы приводят клиентов магазинам, но сами в итоге делятся деньгами, которые им выплачивает магазин, с клиентами. Я пользуюсь Grivasi. Есть LetyShops и другие. Можете поискать в интернете. Ждать такого кешбэка приходится 14-30 дней, но выплачивают исправно.

Пример истории покупок на сайте Grivasi

Применение на практике

Первое, что стоит всегда делать — это забирать накрутку магазина. А покупать с карты на которой будет максимальный суммарный кешбек(скрытый + явный).

Тут же стоит упомянуть как вообще влияет скрытый кешбэк на выбор карты для оплаты, а также на выбор категорий кешбэка в начале месяца(при использовании Моно или cash'u club Альфа). Особенно это касается Моно, который с недавних пор урезал кешбэк за покупки кредитными средствами до 1% брутто по всем категориям и оставил бОльшие кешбэки только за покупки в счет своих средств.

Лично я использую несколько депозитов до востребования: «Ощадний рахунок» в ТАСкомбанке(12.5% годовых), карта Доходная в Конкорде(11% годовых), депозит «Свободный онлайн» в ПУМБ(11%), карта Моно(10%) и Альфа «Доходный сейф»(9% годовых). В Альфе ставка зависит от типа вашего тарифа: Комфорт(8%), Ультра(9%) и Платикум Блэк(12%). У меня Ультра, поэтому для меня 9%. На всех счетах у меня обычно есть какие-то суммы. Чтобы не остаться не у дел в случае проблем в одном банке. Советую всем избегать единой точки отказа, каким бы любимым не был какой-либо выбранный вами банк. Также можно использовать срочные депо на 1 месяц. Ведь льготного периода 30-60 дней. Срочные депо я особо не изучал, первое, что приходит на ум — Моно с 13.5% на 1 месяц.

Итак, что это дает? В абсолютном выражении часть возвращенных средств рассчитывается где-то так:

(% по депо — 19.5% налогов) / (365 дней) * (количество дней, на которое мы придержим наши деньги на депозите) / 100% * (сумму которая была на депо)

Для связки Моно(кредитка) + ТАС(депо) получается (12.5% — 2.4375%) / 365 * 45 / 100% * <сумма> = ~0.0124 * <сумма>. То есть, мы вернем 1.24% от суммы трат(это уже с вычетом налогов и равномерности трат во времени на протяжении месяца). То есть, карта Моно дает 1.24% чистого кешбека(это ~1.54% до налогов) на все категории товаров. То же самое получится и с картами Идея банка, чуть меньше будет у Привата.

Hint: подсчеты выше также подсказывают, что за свои средства кешбэк в Моно должен быть больше на как минимум 1.54%, чем за кредитные, иначе кредитные выгоднее. Например, если за одежду Моно предлагает 1% за кредитные и 2% за свои, то за кредитные покупать выгоднее, хотя на первый взгляд может показаться иначе. Если за свои Моно предлагает 3%, то чаши весов наклоняются в сторону своих средств. Естественно, выбор категорий во многом привязан к запланированным тратам, но при прочих равных, не стоит забывать об этой математике.

Еще один hint: РКО 60 грн в Альфе иногда есть смысл заплатить. Всё тот же скрытый кешбэк напоминает об этом. Пользователи кредиток Альфа понимают о каком РКО я говорю, для остальных немного поясню. У кредиток Альфа льготный период по аналогии с Приватом составляет 55 дней(30 дней РП и 25 дней ПП). Но между ними — в последний день РП банк снимает РКО 60 грн. На первый взгляд, это урезает льготный период до 30 дней, но не всё так просто. За 25 дней ПП можно отбить эти 60 грн и еще даже заработать, вопрос только в том, где точка безубыточности. Вычислить ее достаточно просто. Для начала хочу внести небольшое дополнение в формулу расчета скрытого кешбэка выше. Как уже выяснили при связке с ТАСкомом(12.5%) получается скидка 1.24% чистыми(и она рассчитана на 45 дней). Предлагаю рассчитать ту же скидку, но за 1000 грн в день. 1.24% / 45 / 100% * 1000 грн = 0.2757 грн. То есть, с каждой 1000 грн, можно заработать ~27.5 коп в день. Дальше просто: 60 грн / 25 дней / 0.2757 грн = ~8.7К грн. Короче говоря, если текущая задолженность > 9К грн, то бояться РКО в 60 грн смысла нету. И чем больше эта задолженность, тем больше вы заработаете.

Резюме и мой личный case

Итак подведу итоги всех этих мытарств. За скрытый кешбэк получилось ~1.24%, сам банк возвращает явный кешбэк в зависимости от категории(1%-7%), за убирание маркетинговой накрутки продавца еще сбрасываем 1-5%(зависит от продавца и товара). Много это или мало смотрите сами. Для меня достаточно, чтобы пользоваться этими механизмами сброса цены.

Сам я пользуюсь всеми теми депо, которые я перечислил выше. Из кредиток — Моно, ТАС большая пятерка(стабильно 5% чистыми за коммуналку, 2% за еду и 1% за всё остальное), Альфа Максимум и Cash'U club. С Cash'U club'ом есть один нюанс — он действителен только для дебитных карт и кредитки без льготного периода Максимум Наличные. Всегда стараюсь прагматично относится к этим моментам — если выгоднее купить на свои, то стоит покупать на свои, если на кредитные, то на кредитные. В Cash'U club на декабрь(который уже правда заканчивается) скидка на еду 5% брутто(~4% нетто). С кредитки ТАСкома получается 2% явного + ~1.1% скрытого кешбэка = 3.1% в целом чистыми. Но даже при таком раскладе выгоднее покупать за свои с дебитной карты Альфа. В общем, главное — прагматичность.

Важно также всегда помнить, что независимо от того пользуетесь вы кредитками, да и картами в целом, или нет, но продавец закладывает в цену товара 2% комиссии банку. Нравится вам это или нет, но если вы любитель налички, то вы все равно платите эти комиссии за других, а вернуть при этом их не сможете. То же самое касается маркетинговой накрутки продавца. Ну и скрытый кешбек можно получить только по кредитной карте(по дебитной никак). Так что если боитесь кредиток, то пора с этим разобраться.

PS Спасибо всем, кто дочитал до конца ;). Что-то получилось уж слишком обширно. Надеюсь, пригодится

|

|

75

|

Просмотров: 4917, сегодня — 0

- 14:40 Минфин обновил правила верификации пенсий: что изменится и как это повлияет на выплаты

- 12:12 Рейтинг богатства населения: как европейские страны конкурируют с мировыми лидерами

- 11:10 Богатые страны печатают деньги быстрее, чем растет экономика: кто в топ-3

- 09:32 НБУ держит курс перед решением по ставке: чего ждать от доллара и евро

- 09:02 «єОселя»: сколько нужно работать, чтобы накопить на первый взнос

- 25.07.2026

- 16:12 В Бразилии фермер токенизировал коров и взял под них кредит

- 15:23 США не «свинья-копилка»: Трамп пригрозил ЕС новыми пошлинами из-за миллиардного штрафа Google

- 13:12 Дубай будет платить туристические бонусы за приглашение гостей из-за границы

- 11:10 В Раде предлагают штрафовать коммунальщиков за неправильные начисления: зарегистрирован законопроект

- 09:40 Крипта, наличные, золото и зарубежная недвижимость: что задекларировали чиновники в 2025 году

Комментарии - 10

Наприклад Grivasi дає 1.8% кешбеку для покупок в Metro.

По картці Моно у мене 2% кешбеку за оплату в супермаркетах.

Також маю персональну знижку по картці Metro 350 грн для покупок від 3000 грн.

Усі ці кешбеки/знижки в одній покупці будуть сумісними?

На странице каждого магазина есть свод правил как правильно оплатить, чтобы получить кешбэк. Например, тут — https://grivasi.com/shop/comfy_ua/

Правило №4 — Не используйте скидки, купоны или промо-коды с других сайтов.

Если Вы нашли в интернете промо-код/купон и применили его к товару, кэшбэк зачислен не будет. Допускается применение промо-кода, который Вам предоставил лично интернет-магазин (в 90% случаях личный промо-код от магазина не перебивает кэшбэк).

Как-то так

https://cashbacks.com.ua/rating-ukraine/

Не очікував, що їх стільки вже розвелося.

Но при любом форс-мажоре вылет из грейса…

Я б смотрела на кэшбековые дебетовки, из которых у нас только ''ТАС'' и карточка ''Карбон'' ''Альфы''.