Вчера ФРС снова повысила ключевую ставку — на 0,25 п.п., до диапазона 4,75−5%. Хотя многие надеялись, что регулятор не решится на это в условиях банковского кризиса. Выступление главы ФРС Джерома Пауэлла объяснило такое решение: регулятор считает американскую банковскую систему стабильной. А насколько стабильна украинская банковская система? — Минфин расскажет, как на этот вопрос ответили профессионалы и простые клиенты банков.

23 марта 2023, 10:10

Читати українською

ФРС не заметила кризиса в банках: видят ли его предвестники в Украине аналитики и читатели

Нынешнее заседание ФРС было одной из самых больших интриг для мировых финансов. В начале месяца, когда проблемы в банковском секторе еще не выплыли наружу, консенсус предполагал повышение базовой ставки ФРС на 0,5%. Однако банкротство Silicon Valley Bank и последовавшее за этим падение региональных финучреждений заставили наблюдателей говорить о том, что Федрезерв может закрыть сезон повышения ставок.

Но ФРС не рискнула полностью отказаться от наращивания ставки. Ведь другой враг экономики — инфляция, остается еще достаточно сильным. К тому же резкое изменение тренда могло бы вызвать панику. Пауэлл же постарался успокоить инвесторов, хотя это получилось у него не очень убедительно. Во время выступления главы ФРС три основных американских индекса, Dow Jones S&P 500 и Nasdaq, упали до дневных минимумов, хотя после завершения сессии ответов немного отыграли падение.

Тезисная речь Пауэлла выглядела так:

- ФРС действительно думала о том, чтобы приостановить повышение ставок в свете банковского кризиса.

- Для достижения цели в 2% инфляции еще предстоит долгий путь, если ФРС потребуется повысить ставки еще больше, она это сделает.

- Рынок ошибается, если ожидает снижения ставок в конце этого года.

- Банковская система устойчива, потоки депозитов снова в порядке, сбережения вкладчиков и банковская система находятся в безопасности.

- ФРС будет использовать все имеющиеся инструменты для обеспечения безопасности банковской системы и защиты вкладчиков.

- Проблемы в банковской системе последних недель создадут более жесткие условия кредитования.

- Необходимы более строгий надзор и регулирование, чтобы предотвратить новую очередь банковских крахов и депозитных кризисов.

- «Слишком рано» говорить о том, какое влияние будет иметь банковский кризис, но путь к «мягкой посадке» «все еще существует».

Причины кризиса в США

Банковский кризис в США начался 11 марта, когда стало известно о банкротстве Silicon Valley Bank, входившем в двадцатку крупнейших банков США. Это явилось крупнейшим банкротством в банковском секторе страны со времен глобального экономического кризиса 2008 года.

Следующим с проблемами столкнулся First Republic Bank, четырнадцатый по размеру в США. Однако в случае с ним до банкротства не дошло, финансовую пробоину помогли залатать коллеги. Банки JP Morgan, Bank of America, Citigroup и Wells Fargo положили в него по $5 млрд, Goldman Sachs и Morgan Stanley — по $2,5 млрд, еще $5 миллиардов поступило от других пяти банков.

Причиной кризиса Silicon Valley Bank, повлекшего за собой проблемы в других финансовых учреждениях, стала деятельность компании в 2020—2021 годах. Тогда банк активно привлекал депозиты преимущественно под нулевую ставку и значительную часть направлял в десятилетние облигации США.

Несмотря на повышение ключевой ставки ФРС, SVB не спешил повышать доходность своих депозитов, что спровоцировало постепенный отток денег из банка. Ведь вкладчики пытались повысить свои заработки и вкладывали средства в более прибыльные инструменты.

В условиях оттока средств банку пришлось распродавать облигации из портфеля, но уже по более низким ценам, чем установились на рынке. Как следствие, SVB начал терять средства и когда информация о его проблемах распространилась, отток вкладов ускорился.

Сейчас украинские банки также начали активно скупать бенчмарк ОВГЗ, чтобы выполнить новые условия обязательного резервирования и уменьшить суммы, которые должны замораживать на корсчетах НБУ. К тому же наши финансисты тоже очень неохотно повышают депозитные ставки: при размере учетной ставки НБУ 25% средняя доходность годового депозита составляет 13,7%.

Поэтому мы поинтересовались у наших читателей и экспертов, не напоминает ли им ситуация в украинской банковской системе то, что происходило накануне кризиса в США. А если да, не стоит ли ожидать аналогичных последствий и в Украине?

Выводы читателей: кризис будет, но другой

Редакция поинтересовалась у наших читателей, проводят ли они такие же параллели и считают ли возможным повторение аналогичного сценария у нас? В опросе Телеграмм-канала «Минфина» приняли участие 1897 наших подписчиков. Еще 374 проголосовали на сайте портала.

Как оказалось, большинство читателей таки ожидают банковского кризиса. Правда, считают, что его причины будут не такими, как в Америке и Европе. За такой вариант проголосовали 44% респондентов в Телеграмме и 39% на сайте «Минфина».

Еще 23% подписчиков нашего Телеграмм-канала и 31% читателей сайта считают, что у украинских банков могут возникнуть подобные американским проблемы.

Достаточно неожиданным для нас стало количество оптимистов: 22% читателей в Телеграмм и 19% на сайте убеждены в том, что отечественная банковская система надежнее американской.

Также по 11% аудитории на обеих площадках безразличны к этому вопросу, поскольку не держат деньги в банках.

Выводы экспертов: сейчас банковский кризис нам не угрожает

Определенные сложности у банков исключить нельзя, но после нашей победы

Иван Свитек, глава правления Юнекс Банка

Аналогичный американскому сценарию развития кризиса в Украине крайне маловероятен.

Во-первых, украинские банки в принципе не инвестировали в слишком длинные бумаги. И даже в рамках покупки бенчмарк ОВГЗ идет речь о десятках миллиардов гривен в масштабах всей системы — это немного. В настоящее время НБУ оценивает весь портфель ОВГЗ у банков в 532 млрд грн. Из них не менее половины сосредоточено в госбанках. Только в ПриватБанке объем портфеля ОВГЗ составляет более 140 млрд. грн. То есть объем потенциальной проблемы на самом деле не столь значительный.

Во-вторых, на данный момент объем вложений банков в депозитные сертификаты НБУ овернайт составляет около 350 млрд. грн. Это практически мгновенная ликвидность и она покрывает примерно половину всех средств физических лиц в системе. Опыт предыдущих кризисов показывает, что физлица даже в самые сложные времена не изымают из системы более трети таких средств. То есть, по крайней мере в отношении розничных клиентов на данный момент ликвидности предостаточно.

Конечно, доминирование депозитов до в банковской системе несет определенные риски. Это одна из причин, по которой Национальный банк принимает очень жесткие меры, чтобы активизировать механизм монетарной трансмиссии. Это не нравится банкам и можно долго дискутировать, насколько эти меры отвечают реальным потребностям, но в результате мы уже видим, что доля средств физлиц до востребования начала сокращаться.

До победы Украины в войне и начала активного восстановления страны вряд ли стоит ожидать вымывания ликвидности из банковской системы, поскольку сам кризис стимулирует физлиц к накоплению. При этом в условиях дороговизны ресурсов меньшую активность проявляет и бизнес, часто предпочитая размещение свободных средств на депозитах.

После победы некоторые сложности исключить нельзя. Но к этому моменту НБУ наверняка начнет смягчать монетарную политику. Следовательно, бумаги, приобретенные сегодня с доходностью 18−20% годовых, будет нетрудно продать на вторичном рынке. В том числе и иностранным инвесторам, в которых, надеюсь, после победы не будет недостатка.

Деньги у банков, чтобы рассчитаться с вкладчиками, есть

Михаил Демкив, финансовый аналитик группы ICU

Я думаю, повторение американского кризиса Украине не угрожает. Ликвидность нашего банковского сектора остается высокой, несмотря на инвестиции в ОВГЗ. И хоть в какой-то момент она снижается, значительный дефицит государственного бюджета способствует тому, что ушедшая на покупку ОВГЗ ликвидность возвращается обратно в банковскую систему.

Деньги у банков, чтобы рассчитаться с вкладчиками, есть. Проблема здесь с другой стороны — значительные расходы средств с текущих счетов могут оказать серьезное давление на инфляцию и курс.

Бегство вкладчиков из банков нам не угрожает: это не сбережения, а форма расчета

Григорий Кукуруза, экономист Ukraine Economic Outlook

Из личных наблюдений вижу, что многие ссылаются на опыт 2007−2008 годов, Silicon Valley (Lehman Brothers) как триггер финансового кризиса в США с последующим ударом по мировой экономике и, в частности, Украине.

Но для Украины ситуация пока кардинально иная. Самый трудный момент в первый месяц войны банковская система выстояла на отлично. Банковская система операционно прибыльна. Ликвидность в системе, напротив, слишком высока.

В перспективе года-двух или по окончании войны придется вернуться к ключевой проблеме — неплатежеспособности клиентов банков и признанию убытков по кредитам/другим активам. В настоящее время портфель проблемных кредитов вырос с довоенных 30% до 38%. По оценкам НБУ, корректная оценка качества активов увеличит кредитные потери на 30% кредитного портфеля.

Мы можем видеть из публичной коммуникации, что у регулятора есть видение, как решить проблему. В условиях войны трудно ориентироваться на докапитализацию со стороны акционеров (как внутренних, так и иностранных).

Основной источник средств для покрытия убытков — это прибыль банков. В первой половине 2022 года основным источником прибыли для лидеров карточного рынка была разница курсов (между официальным 29,5 и 32−33 грн/$ по безналичной конвертации). После повышения учетной ставки — это депозитные сертификаты. Сейчас изменился операционный дизайн, но процентные доходы банков должны сохраниться на прежнем уровне.

Выравнивание капитала до достаточного уровня за счет новых кредитов выглядит как наиболее жизнеспособный сценарий.

Что касается депозитов в банках и так называемого «бегства вкладчиков», обратите внимание на долю депозитов населения в общих пассивах банковской системы. 43,7% от всех обязательств банка — это вклады физических лиц. Де-факто другая половина — это средства предприятий, которым нужно закупать сырье, выплачивать заработные платы и налоги. Эта гривневая ликвидность критически необходима им в обороте, чтобы не разрывать производственный цикл.

Также важен показатель доли долгосрочных вкладов. Для домохозяйств депозиты до года составляют 91% всех вкладов. Это не сбережения, а форма расчетов. Суммы и риски совсем не те, чтобы переходить в наличную гривну.

То есть до войны и ухудшения ситуации в мировых финансах основным недостатком нашей банковской системы было то, что преимущественно она выполняла функцию платежной системы. Механизм превращения сбережений населения в кредиты показал незначительное оживление только в 2021 году после запуска 5−7−9%. Сейчас — это основной фактор устойчивости. Длинных вкладов, которые содержат конвертировать в валюту, в системе почти нет.

Для украинских банков самая большая опасность — рост проблемной задолженности по кредитам

Алексей Козырев, аналитик сайта «Минфин»

Кризис в банковской системе США, и потенциально — в части европейских банков, спровоцировали два основных фактора:

Первый — ошибки менеджмента банков в части увеличения рисков по ликвидности и гепам (разрыва по срокам привлечения и размещения активов) и по процентному риску. То есть руководство не захеджировало его, желая получить максимально возможную прибыль от привлечения дешевых «коротких» ресурсов и размещения их в более дорогие, но «длинные» активы с наибольшей маржой. Поскольку банкиры размещали деньги, прежде всего, в ценных бумагах с высоким рейтингом, такая практика не вызвала особых волнений у регуляторов. А зря, потому что фактор рынка и определение рыночной цены даже самых первоклассных ценных бумаг никто не отменял.

Второй — слишком активное и агрессивное повышение процентных ставок ФРС и ЕЦБ для борьбы с инфляцией без глубокого анализа последствий такого шага для банков и бизнеса.

Объясню подробнее. В условиях пандемии и сразу же после нее во время проведения американским и европейским регуляторами политики «количественного смягчения» по факту происходила накачка экономики США и ЕС деньгами за счет запуска «печатного станка».

В результате у населения стран ЕС и США накопился значительный объем дополнительных средств, которые оно вкладывало либо в фондовый рынок, либо в крипту, либо размещало на банковских депозитах.

У банков возникала огромная переликвидность, которая у них размещалась почти под нулевые или даже отрицательные ставки. Финансисты привыкли к этой ситуации: они активно покупали ценные бумаги высокого уровня надежности и получали максимальную маржу. Но при этом следить за несоответствием между сроками привлечения и размещения средств они стали гораздо меньше. Пока «горячих» ресурсов на счетах клиентов становилось все больше, это без особых проблем закрывало текущие вопросы ликвидности.

Все изменилось, когда регуляторы начали быстро поднимать ключевые ставки.

Ставки по разным инвестиционным инструментам, а также цены на товары и услуги также начали расти. Это заставило граждан забирать свои депозиты из банков.

Параллельно бумаги, в которые раньше вкладывались банки, имели фиксированную доходность. На фоне роста ставок ФРС она стала низкой, а купленные бумаги подлежали переоценке. У банков было время на такую переоценку, но они не торопились это делать, пользуясь нюансами бухучета, чтобы не фиксировать убытки на балансе.

Но когда физический отток средств со счетов клиентов стал нарастать, банкам пришлось продавать часть своих активов для покрытия этих оттоков. В результате финансисты оказались в ситуации, когда продавать ценные бумаги из порфеля они могли только в убыток, который быстро начал съедать их капитал.

В результате такая бизнес-модель привела к банкротству отдельных финучреждений, и такие банкротства явно не будут последними.

Может, выскажу крамольное мнение, но если бы ФРС оперативно провел с этими банками операцию РЕПО (т.е. выкупил у них ценные бумаги по тем ценам, которые были заложены в балансе с условием последующего обратного выкупа по этим же ценам с небольшим доходом для ФРС), эти банки смогли бы избежать проблем. Возможно, такой маневр ФРС оказался бы для экономики Штатов меньшим бедствием, чем закрытие банков и рост недоверия жл банковской системы как таковой.

Теперь об украинских банках. Полагаю, что у нас сейчас ситуация кардинально другая.

Во-первых, идет война, что уже сократило ВВП Украины почти на треть с разрушением большого количества промышленных и жилых объектов. Многие были залогами по кредитам. Поэтому основная угроза для наших банков — это рост NPL («плохих» кредитов) в портфелях.

Во-вторых, опасность в больших объемах фактически «горячих» денег на текущих счетах клиентов. Это угроза для ликвидности системы и валютного рынка, прежде всего, наличного. Поэтому все меры Нацбанка по стимулированию банков к активному привлечению именно срочных вкладов граждан и бизнеса, как минимум, на 3 месяца — правильный шаг.

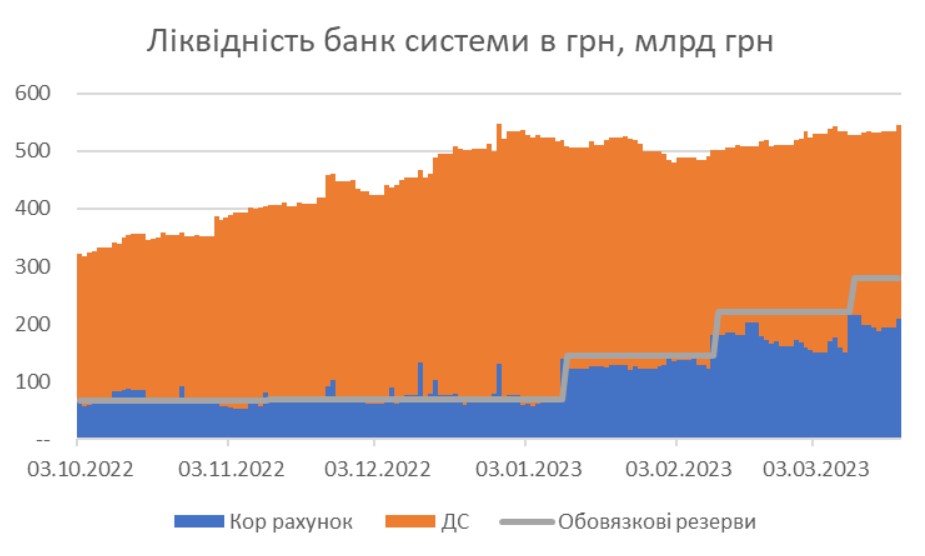

Объемы купленных банками бенчмарк-ОВГЗ сейчас не столь критичны для ликвидности в банковской системе. Иначе бы после уже третьего с начала этого года повышения Нацбанком норматива резервирования у банков не осталось бы более 336 млрд гривен (по состоянию на 21 марта 2023 года) во вложениях в депсертификаты НБУ.

Другое дело, что ликвидность в банковской системе распределена очень неравномерно: маленькие и средние банки сидят на голодном пайке, а крупные финучреждения в основном пока переликвидны.

Активный рост депозитных ставок в банках приведет к сокращению их доходности, а в части — и к росту убыточности. Потому что кредитовать в условиях войны и повышенных рисков им особенно некого. Для получения доходов у финансистов остаются вложения в депсертификаты, ОВГЗ, валютные операции и комиссионные, также ограниченные в объемах, иначе клиент пойдет к конкурентам.

В результате на фоне ограниченных возможностей повышения доходов особенно повышать расходную часть, а именно это и происходит при росте ставок по депозитам и вкладам, они не могут.

Для наших банков наиболее опасными моментами сейчас является рост проблемной задолженности по кредитам на фоне неликвидных в условиях войны залогов и сокращение возможности получения реальных «живых» доходов на фоне увеличения расходов, что ведет к проеданию капитала.

Автор:

Источник:

Минфин

Комментарии - 6