Объем средств банков, вложенных в депозитные сертификаты НБУ, вскоре пересечет отметку в 200 млрд грн. Можно ли «пристроить» эти средства с пользой для государства, в колонке для «Экономической правды» рассуждал директор департамента монетарной политики и экономического анализа НБУ Владимир Лепушинский. «Минфин» выбрал главное.

12 июля 2022, 14:19

Читати українською

Украинские банки накопили 200 млрд: как заставить эти деньги работать на экономику

Если рассматривать банковскую систему с позиции отдельного банка, а не в целом, то может показаться, что средства, вкладываемые в депозитные сертификаты, действительно отвлекаются от кредитования или от покупки государственных ценных бумаг для финансирования дефицита госбюджета.

Если принять такое мнение за факт, возникает простое решение: отменить депозитные сертификаты или ограничить их объем, или снизить процентные ставки по ним до непривлекательных уровней. В таком случае вроде бы будет и оживленное кредитование, и активная покупка банками ОВГЗ для финансирования дефицита бюджета.

Но простые решения, принятые на ложных представлениях о функционировании какого-либо явления, никогда не работают. Есть два ответа, которые объясняют, почему эти решения ошибочны: иллюстративный или более детальный (с пояснениями).

Проблема избытка ликвидности

Иллюстративный ответ состоит в том, что не только в Украине банковская система функционирует в условиях избытка ликвидности. Это ситуация, когда центральный банк должен банкам больше, чем они ему.

В таких условиях банки удерживают свободную ликвидность в абсорбционных инструментах центрального банка. В НБУ — это депозитные сертификаты, в которые банки могут вложить деньги со счета в НБУ в конце дня, если на нем есть их излишек.

А вот, например, в Канаде деньги банков принудительно переводятся в конце дня на такой счет на срок овернайт, по которому платится процентная ставка.

Экономическая суть этих операций такова: за свою избыточную ликвидность банки получают процентную ставку. Это процентная ставка по деньгам, позаимствованным на ультракороткий срок.

Меняя ее, центральный банк может предоставлять банкам стимулы изменять процентные ставки по кредитным и депозитным операциям. Это дает возможность центробанку влиять на обменный курс и инфляцию.

Инструменты по абсорбции ликвидности не предназначены для замещения традиционного бизнеса банков — кредитования и других активных операций.

Цель этих инструментов — влияние на цену денег, то есть на процентные ставки, по которым такие операции осуществляются.

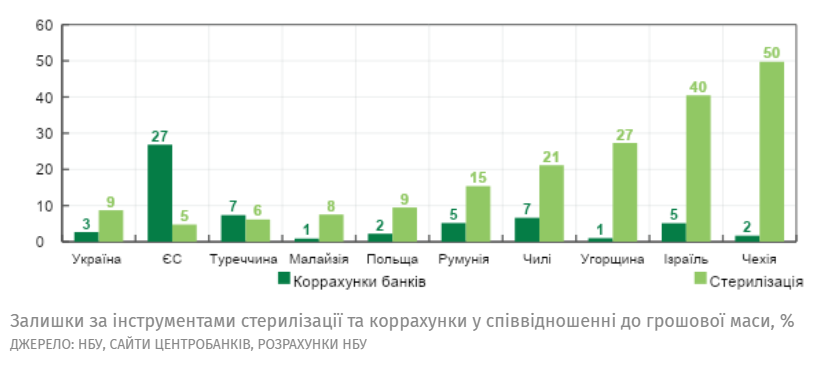

В Украине объем средств в таких инструментах далеко не самый большой, по сравнению с другими странами. Например, в Израиле или в Чехии он гораздо более существенный.

Независимо от объемов средств в таких инструментах, у банков разных стран разная ситуация с кредитованием: некоторые существенно его наращивают, другие — не очень.

Независимо от объемов средств в таких инструментах, у банков разных стран разная ситуация с кредитованием: некоторые существенно его наращивают, другие — не очень.

Отличается и ситуация с финансированием бюджета: одни активно это делают, другие — сокращают портфель государственных ценных бумаг.

В то же время, связи между этими процессами и избытком ликвидности у банков нет никакой. Это означает, что процессы кредитования и инвестиции в государственный долг предопределяются другими, специфическими для каждой страны факторами.

Читайте также: ОВГЗ под 25% годовых: когда НБУ откроет свой портфель для частных инвесторов

Почему это происходит? Для того, чтобы продемонстрировать, что при увеличении кредитования или покупки государственных ценных бумаг банками избыточная ликвидность банковской системы не исчезает, нужно объяснить, откуда она берется и какова ее природа.

.png)

Откуда берутся деньги?

В настоящее время значительный объем избыточной ликвидности украинских банков, который они удерживают в депозитных сертификатах, — результат прямой покупки ОВГЗ Национальным банком у правительства и покупки валюты у правительства, которую оно получило как кредиты и гранты.

.png)

Итак, правительство получило от Национального банка гривну в обмен на ОВГЗ или валюту. За счет нее производятся бюджетные расходы.

Банки получают средства на свои счета в НБУ со счета правительства в том же НБУ. Одновременно банки засчитывают средства на счета гражданам от получения пенсий или зарплаты, и предприятиям — от бюджетного финансирования. Эти счета размещаются в банках.

Возникает ситуация, когда эмиссия НБУ отражается дважды: у банков на счетах в НБУ (это обязательство НБУ перед банками) и у граждан и предприятий на счетах в банках (это обязательство банков перед клиентами).

Это связано с тем, что в Украине, как и в большинстве других стран, банковская система является двухуровневой. На первом уровне проводятся расчеты между банками, центральным банком и правительством. На втором уровне — между клиентами банков.

То есть одновременно существуют деньги для расчетов между банками и НБУ. И деньги для расчетов между гражданами и предприятиями.

Читайте также: В июне НБУ уже напечатал 105 млрд: что дальше

Использовать свою ликвидность банки могут для расчетов между собой. Но тогда ее общий объем в системе не изменится. Эта ликвидность появляется или изымается только при операциях банков из НБУ. К примеру, если банки покупают валюту, то объем гривневой ликвидности банковской системы снизится.

В то же время, избыточную ликвидность банков в объеме 200 млрд грн нельзя куда-то «израсходовать». Она не может попасть на счета предприятий и граждан, они ведь не являются участниками межбанковских расчетов. Ее нельзя «потратить» на другие нужды, только на расчеты между банками, с НБУ или правительством.

Единственная щель, когда клиенты банков могут получить такие деньги (обязательства НБУ), — с помощью использования наличных средств. Но количество денег в экономике от этого не увеличится. Банк обменяет свою ликвидность на наличные деньги в НБУ и выдаст ее клиенту, списав одновременно эту сумму с его счета.

Банки не кредитуют за счет своей ликвидности в НБУ. Банк А, выдавая кредит, записывает его у себя в активах и одновременно засчитывает эти средства на счет клиента в своем же балансе.

Когда клиент захочет расплатиться с другим клиентом, который обслуживается в банке Б, то банку A потребуется ликвидность для межбанковских расчетов. Но произойдет только перераспределение ликвидности между этими банками, а в целом в банковской системе ее объем не изменится.

Другой случай — покупка банками государственных ценных бумаг. Когда банк их покупает, он должен перечислить средства на счет правительства в НБУ. Это уменьшает ликвидность всей банковской системы. Но только временно.

Правительство не накапливает средства, у него их дефицит. Он их достаточно быстро потратит, соответственно ликвидность снова вернется на счета банков в НБУ, а банки вложат их в депозитные сертификаты.

Читайте также: Девальвация или укрепление: чего ждать от курса гривны в 3 квартале

Следовательно, банки могут проводить операции по кредитованию или покупке государственных ценных бумаг в любых объемах, но их избыточная ликвидность, которая в итоге попадет на депозитные сертификаты НБУ, от этого не изменится.

Почему нельзя снизить ставки

Если объем сделок НБУ с депозитными сертификатами не влияет на объемы кредитования и инвестиции банков в государственные ценные бумаги, то как они влияют на экономику?

Объемы операций с депозитными сертификатами на самом деле мало важны. Важна цена, по которой они проводятся, то есть процентная ставка, которую НБУ по ним платит. НБУ не может определять процентные ставки по кредитам и депозитам банков и доходность ОВГЗ. Это дело банков и правительства.

Однако, меняя учетную ставку, НБУ автоматически меняет ставку по депозитным сертификатам и устанавливает цену на денежный ресурс на очень короткий срок, в нашем случае — овернайт (т.е. до начала следующего операционного дня).

Это создает стимулы для банков менять собственные процентные ставки. Этот процесс не происходит 1 к 1, ведь большинство операций банки проводят не на срок овернайт, а на более длинный. К примеру, если ожидается, что в будущем учетная ставка НБУ будет снижена, то заимствования на более длительный срок будут дешевле, чем на короткий.

Устанавливая стоимость гривны, НБУ косвенно может влиять на обменный курс и инфляцию.

Часто раздаются призывы о необходимости снижения процентных ставок по депозитным сертификатам или вообще отказа от их размещения. Это, якобы, должно помочь правительству размещать государственные ценные бумаги, а банкам — кредитовать.

Однако, это переворачивание проблемы с ног на голову. Снижая процентные ставки по депозитным сертификатам или отказываясь от них, НБУ подорвет собственную способность или вообще потеряет возможность влиять на стоимость гривны, а значит и на обменный курс и инфляцию.

Смоделируем ситуацию с понижением ставки по депозитным сертификатам.

Если учетную ставку оставить на том же уровне, а процентные ставки по депозитным сертификатам снизить, то учетная ставка прекратит выполнять функцию ориентира для стоимости привлеченных и размещенных средств (по меньшей мере, стоимость привлеченных Национальным банком средств не будет зависеть от учетной ставки и существенно отличаться от нее). Почему это решение неприемлемо?

Читайте также: Философия Свободной степи и Military-tech: 10 шагов, которые обновят экономику Украины

Во-первых, это нарушение юридических норм, ведь в законе «О Национальном банке Украины» определено, что учетная ставка должна выполнять функцию вышеупомянутого ориентира.

Во-вторых, это искажение дизайна операций монетарной политики, то есть сознательное нарушение механизма, посредством которого центральный банк влияет на инфляцию.

К примеру, в 2015 году учетная ставка не играла никакой действенной роли, ведь ее изменение и изменение процентных ставок по операциям НБУ с банками происходили хаотично.

Фактически процентные ставки по операциям с НБУ и играли роль ориентиров стоимости денег. В то же время, учитывая их множественность в 2015 году, а также неупорядоченный процесс изменения их значений, было сложно понять, что именно и с какой целью делает НБУ.

Это негативно влияло на ожидания, а следовательно, уменьшало способность центробанка выполнять свою функцию.

В-третьих, снижение процентной ставки по депозитным сертификатам будет означать «скрытый» переход НБУ к политике «дешевых денег». При высокой инфляции и существенном девальвационном давлении на гривну — это, по меньшей мере, нелогичный шаг.

Слово «скрытое» указано в кавычках не зря. На самом деле даже при неизменной учетной ставке экспертная среда поймет содержание таких манипуляций, что снизит доверие к НБУ, а следовательно и его способность влиять на инфляцию.

И наконец, предложение снизить процентные ставки по депозитным сертификатам, чтобы государственные ценные бумаги стали более привлекательными — это извращение причинно-следственной связи.

Определять стоимость денег в экономике, то есть проводить монетарную политику — это задача НБУ, а не Министерства финансов. Если станет наоборот, это будет означать потерю независимости Национального банка, что приведет к ухудшению перспектив евроинтеграции, негативно повлияет на обеспечение ценовой и финансовой стабильности и на экономический рост в целом.

Негативные последствия нежелания Министерства финансов предлагать привлекательную рыночную доходность мы уже наблюдаем. Это рост зависимости от эмиссионного финансирования, усиление девальвационных тенденций на валютном рынке с давлением на цены.

Читайте также: Сергей Наумов: Депозитные ставки могут добраться и до 25%

При этом, последнее решение Национального банка о существенном повышении учетной ставки (соответственно и тесно связанных с ней процентных ставок по депозитным сертификатам) направлено на снижение давления на обменный курс гривны, что должно ограничить инфляцию.

В ответ на такой шаг банки уже начали повышать процентные ставки по депозитам. Этот процесс будет продолжаться.

Источник:

Минфин

Комментарии - 1