НБУ завершил стресс-тестирование подопечных. Итоги в разрезе банков регулятор обещает раскрыть лишь к концу года. «Минфин» решил вычислить банки, которые не прошли испытание.

23 сентября 2021, 7:43

Читати українською

Пессимистический сценарий. Какие банки «провалили» стресс-тест НБУ

Экзамен для банков

Ежегодную оценку устойчивости отечественных банков НБУ начал проводить с 2018 г. Она состоит из двух компонентов:

- оценки качества активов (asset quality review — AQR) — для всех банков;

- стресс-тестирования — для ограниченного круга избранных финучреждений.

В этом году регулятор остался доволен результатами. «Оценка качества активов проводилась независимыми аудиторами. Она подтвердила, что в целом банки корректно отражают качество кредитного портфеля. Сделанные аудиторами корректировки преимущественно несущественно повлияли на достаточность капитала банков», — отметили в НБУ.

В прошлом году регулятор не оценивал устойчивость подопечных из-за пандемии.

В фокусе — розничные игроки

В нынешнем году стресс-тест проходили три десятка банков, на которые приходится более 90% активов системы. Речь не просто о топ-30 банках по размеру активов на начало года. Участников стресс-теста отбирали по трем критериям:

- Размер активов. Но не просто чистых или общих, а взвешенных на риск. Удельный вес этого параметра — 40%.

- Объем депозитов, привлеченных от домохозяйств (50%).

- Объем чистых кредитов, выданных домохозяйствам (10%).

Таким образом, в перечень тестируемых банков попали как крупнейшие игроки, так и относительно небольшие, но активно работающие с физлицами структуры.

Список участников стресс-теста НБУ практически полностью совпал с перечнем участников рейтинга устойчивости «Минфина».

Читайте также: Рейтинг устойчивости банков за 2 квартал: monobank догнал Райффайзен по лояльности вкладчиков

Два возможных сценария

Традиционно стресс-тестирование проводится в горизонте 3 лет по двум сценариям: базовому и неблагоприятному.

Базовый сценарий предполагал рост ВВП на 3,8−4% и инфляцию до 8% при максимальной девальвации гривны 3,6% в первый год (2021). В целом, на ближайшие 3 года прогноз по девальвации был следующим:

- 2022 год — 29,2 грн/$;

- 2023 год — 29,1 грн/$;

- 2021 год — 28,6 грн/$;

Неблагоприятный сценарий предусматривал падение ВВП в первый год на 2,2%, инфляцию 8,6% при девальвации 16,4%. Общая девальвация за 3 года закладывалась на уровне 29%:

- 2021 год — 33,5 грн/$;

- 2022 год — 35,4 грн/$;

- 2023 год — 38,1 грн/$.

«Допущения НБУ для неблагоприятного сценария — умеренно негативные, но достаточные для оценки стойкости банковского сектора к глубоким и затяжным кризисам», — отметили в Нацбанке.

Хотя по некоторым параметрам допущения оказались далеки от реальности. Например, инфляция в текущем году уже перевалила за 10%. А вместо «базовой» девальвации, у нас — ревальвация.

Внимание — на нормативы

Результатом стресс-тестирования является оценка достаточности капитала того или иного банка. Другими словами: хватит ли банку капитала, который у него уже есть, при условии реализации двух разных сценариев.

За достаточность капитала отвечают два экономических норматива:

- Н2 — норматив адекватности регулятивного капитала, который не должен быть менее 10%;

- Н3 — норматив адекватности основного капитала (не менее 7%).

При реализации неблагоприятного сценария допускается двукратное снижение минимального уровня нормативов — до 5 и 3,5% соответственно.

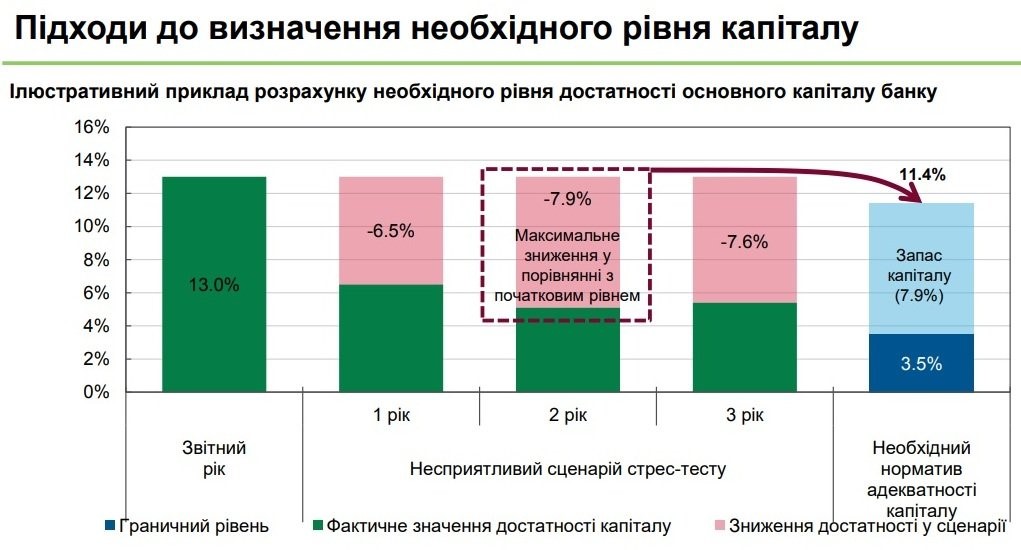

Нацбанк приводит наглядную иллюстрацию логики расчета нормативов:

Допустим банк «Х» имеет Н3 на уровне 13% (почти вдвое больше минимума).

При этом стресс-тест показал, что при неблагоприятном сценарии максимальное негативное влияние на капитал будет на втором году и приведет к падению норматива на 7,9 п.п.

Значит, минимальное значение Н3 для данного банка должно составлять не менее 11,4% (7,9+3,5), с тем, чтобы не упасть ниже установленного для неблагоприятного сценария минимума в 3,5%.

Располагая фактическим значением норматива в 13%, банк проходит стресс-тест.

Если бы у нашего банка «Х» Н3 был на допустимом уровне в 8%, то этого было бы недостаточно для прохождения стресс-теста, так как на пике Н3 упал бы до 0,1%.

Результаты удивили

По итогам оценки устойчивости Нацбанк установил более высокий, чем минимально необходимый, уровень достаточности капитала для ряда банков.

По базовому сценарию норматив повысили для 10 банков. Шесть из них справились с задачей «автоматом»: текущие значения их нормативов даже превышают установленные целевые значения.

«Поэтому только 4 банка нуждаются в принятии дополнительных мер для выполнения требования Нацбанка», — отметил регулятор.

Дополнительная потребность в капитале этих 4 банков в сумме составляет 5,3 млрд грн. То есть 4 крупнейших банка умудрились не пройти стресс-тест даже при базовом сценарии.

Логично, что с неблагоприятным сценарием ситуация ещё хуже.

Повышенный необходимый уровень «капитальных» нормативов был установлен для 20 банков из 30 тестируемых. В этом случае оказалось, что только 4 банка имеют нормативы, превышающие целевое значение, то есть прошли стресс-тест.

16 банков должны предпринять дополнительные меры для повышения достаточности капитала или снижения рисков деятельности. Их потребность в капитале оценивается в 41,7 млрд грн.

.jpg)

«В целом по результатам стресс-теста 20 банков должны реструктуризировать балансы или увеличить капитал для наращивания запаса прочности и снижения уязвимости к рискам», — резюмировали в НБУ.

Тем не менее, регулятор считает, что «банки преимущественно устойчивы и хорошо капитализированы вопреки прошлогоднему кризису».

Бывший глава департамента надзора НБУ, первый зампред Катерина Рожкова в публикации на Facebook назвала результаты стресс-тестирования «в целом неплохими». «Наша банковская система сдала этот экзамен на пять с минусом», — написала она. Правда, не уточнила, по какой системе.

Нужен капитал

Количество банков, по которым стресс-тестирование выявило риски, существенно не изменилось, в сравнении с 2019 г. Но регулятор обращает внимание на кратное снижение потребности в капитале:

- почти в 2 раза (с 73,8 до 41,7 млрд грн) — для неблагоприятного сценария;

- почти в 7 раз (с 35,3 до 5,3 млрд грн) — для базового сценария.

По данным НБУ, потребность банков в дополнительном капитале обусловлена преимущественно такими факторами:

- Высокой стоимостью и краткосрочностью фондирования, что формирует значительный процентный риск в неблагоприятных условиях.

- Значительные административные издержки.

- Содержание на балансе чрезмерного объема непрофильных активов, на который уменьшается капитал.

- Неудовлетворительным финансовым состоянием отдельных крупных заемщиков.

Тем не менее, в НБУ считают, что банковский сектор готов к дальнейшему повышению требований к капиталу, согласно ранее утвержденному графику.

В частности, уже со следующего года планируется внедрение минимальных требований покрытия капиталом операционного и рыночного рисков.

Сейчас покрываются только кредитный, процентный и валютный риски.

Вычисляем, кому может понадобиться капитал

На данный момент отечественная банковская система в целом капитализирована более чем достаточно. Так, на 1 августа значение Н2 по системе в целом составило 21,72%, то есть более чем вдвое выше допустимого минимума.

Аналогично — с Н3, среднее значение которого на эту дату составляло 15,7%. Ни один банк не нарушает нормативы капитала. Однако это — средняя температура по больнице.

«Минфин» насчитал 29 банков, у которых на 1 августа текущего года значение Н2 было ниже среднего уровня по системе. Плюс 27 финучреждений с нормативом Н3 ниже среднего. Но подчеркнем: не все они проходили стресс-тесты.

Очевидно, что именно таким банкам может потребоваться дополнительная капитализация по результатам стресс-тестирования.

«Минфин» нашел 2 банка, которые участвовали в стресс-тесте, но имеют «капитальные» нормативы выше среднего уровня. Скорее всего, у них все благополучно.

Это — западные ОТП Банк и Укрсиббанк.

Мы также обнаружили 6 банков с нормативами ниже среднего, но в стресс-тесте не участвовали:

- Банк «Сич»

- Проминвестбанк

- КИБ

- Пиреус Банк

- Коминвестбанк

- Радабанк

После коррекции «Минфин» составил два ренкинга. В первый из них попали банки, у которых норматив Н2 находится ниже среднего уровня по рынку. Во второй таблице — банки с низким уровнем Н3.

У кого «хромает» Н2

Самый низкий Н2 по системе — у харьковского Мегабанка — всего 11,13% (при минимуме в 10%). По результатам стресс-тестирования в 2019 г. целевые показатели «капитальных» нормативов для него были установлены на уровне 38,2 и 35,9%, а потребность Мегабанка в дополнительном капитале — минимум 1,5 млрд грн при базовом сценарии и 2,3 млрд грн — при неблагоприятном. В Мегабанке не ответили на запрос «Минфина».

Чуть выше адекватность капитала у А-Банка и банка «Форвард», которые специализируются на потребкредитовании.

Логично предположить, что показатели этих банков могла подкосить регуляторная новация по потребкредитам. В частности, НБУ включил беззалоговые потребкредиты в разряд «сверхрисковых» активов. С 30 июня 2021 г. они включаются в расчет нормативов с коэффициентом 1,25, с конца 2021 г. — 1,5.

До внедрения этой регуляции Н2 А-Банка был на уровне 14,7%, тогда как у «Форварда» — только 11,9%.

У обоих этих банков по результатам последнего стресс-тестирования целевые показатели нормативов намного лучше, чем у Мегабанка, а потребность в капитале измерялась всего десятками миллионов.

В А-Банке и банке «Форвард» говорят, что проблем по итогам стресс-тестирования у них нет.

«По результатам стресс-тестирования банк не получил предписаний о потребности в дополнительном капитале», — сообщили «Минфину» в А-Банке.

«Forward Bank успешно прошел стресс-тестирование, результаты которого обусловлены сохранением приемлемого качества кредитного портфеля и достаточным уровнем операционной эффективности», — рассказали в банке Форвард. Там также отметили, что

«Вместе с тем банк выполняет все требования НБУ путем реализации мер, направленных на уменьшение кредитного риска и проводит работу с заемщиками для сокращения объема проблемных кредитов», — добавили в пресс-службе.

Банки-участники стресс-теста НБУ с Н2 ниже среднего уровня на 01.08.2021, %

| 1 | Мегабанк | 11,12 |

| 2 | А — Банк | 11,37 |

| 3 | 11,38 | |

| 4 | 13,23 | |

| 5 | 13,37 | |

| 6 | 13,40 | |

| 7 | Кредобанк | 13,59 |

| 8 | Аккордбанк | 14,13 |

| 9 | 14,14 | |

| 10 | Банк «Львов» | 14,34 |

| 11 | 14,63 | |

| 12 | ПУМБ | 14,95 |

| 13 | 15,09 | |

| 14 | 15,86 | |

| 15 | 16,14 | |

| 16 | 16,21 | |

| 17 | 16,82 | |

| 18 | Идея Банк | 17,02 |

| 19 | 17,28 | |

| 20 | 18,00 | |

| 21 | 18,86 | |

| 22 | Банк инвестиций и сбережений | 20,62 |

По данным НБУ

Только у 7 банков из этого ренкинга не было проблем с прохождением стресс-теста в 2019 г.

В основном это банки с иностранным капиталом: Райф, Креди Агриколь, Прокредит, Кредобанк, Идея Банк и Альфа, государственный Укргаз, а также ПУМБ Рината Ахметова.

3 банка — Альянс, Аккордбанк и банк «Львов» — принимали участие в стресс-тестировании впервые.

Банки с минимальным Н3

По данным НБУ, самый низкий показатель Н3 — всего 8,31% годовых — на 1 августа был у Универсал Банка Сергея Тигипко, на базе которого работает виртуальный monobank. Хотя ещё на начало мая этот показатель превышал 11,5%. Падение могло стать результатом быстрого роста потребкредитования и регуляторной новации в отношении таких кредитов.

Возможно из-за этого в июле Универсал снизил темпы прироста потребкредитования.

По результатам прошлого тестирования потребность банка в капитале оценивалась в менее 0,5 млрд грн. Универсал Банк не ответил на наш запрос. Но на днях его собственник Сергей Тигипко сообщил «Минфину» о том, что Универсал Банк находится в процессе увеличения капитала на 1 млрд грн.

На втором и третьем местах в таблице оказались Мегабанк и А-Банк, у которых минимальный и Н2.

Банки-участники стресс-теста НБУ с Н3 ниже среднего уровня на 01.08.2021, %

| 1 | Универсал Банк | 8,31 |

| 2 | Мегабанк | 8,42 |

| 3 | А — Банк | 9,58 |

| 4 | Банк Восток | 10,34 |

| 5 | Банк «Львов» | 10,35 |

| 6 | Аккордбанк | 10,64 |

| 7 | Банк Альянс | 10,85 |

| 8 | Креди Агриколь Банк | 10,98 |

| 9 | Идея Банк | 11,33 |

| 10 | Банк Форвард | 11,38 |

| 11 | Банк Кредит Днепр | 11,50 |

| 12 | Банк «Пивденный» | 11,69 |

| 13 | ПУМБ | 12,00 |

| 14 | Глобус | 12,25 |

| 15 | МТБ Банк | 12,28 |

| 16 | Альфа-Банк | 12,62 |

| 17 | Райффайзен Банк | 12,89 |

| 18 | Кредобанк | 12,98 |

| 19 | Таскомбанк | 13,41 |

| 20 | 13,99 | |

| 21 | Прокредит Банк | 14,10 |

| 22 | Приватбанк | 14,34 |

| 23 | Ощадбанк | 14,41 |

По данным НБУ

Только 8 банков из этого списка не имели проблем с прохождением стресс-теста в 2019 г.: 7 банков из прошлого списка плюс Приватбанк.

Что будет с банками

Провал стресс-теста по неблагоприятному сценарию не означает, что у банка будут проблемы, если он срочно не предпримет что-либо. Негативный результат лишь указывает на возможные проблемы в будущем, предвосхищая их проявление. К тому же, далеко не факт, что пессимистический сценарий в экономике все же реализуется.

А вот квартету банков, не прошедшему тест по базовому сценарию, придется действовать оперативно. «До конца текущего года увеличить свой капитал должны 4 банка. Потребность в капитале, которая возникла у 16 банков по неблагоприятному сценарию, должна быть закрыта до 1 июля следующего года», — уточняет Катерина Рожкова.

Самый простой рецепт для повышения уровня достаточности капитала — его увеличение. Но далеко не все собственники банков имеют желание или возможность влить в банк несколько сотен миллионов гривен.

Более сложный путь — это работа с активами. Однако изменить их структуру не так просто и это не быстрый процесс.

Банки, которые пойдут по такому пути, наверняка ужесточат подходы к кредитованию, что может вылиться, например, в более частые отказы в выдаче займов.

Еще один вариант — уменьшение или полная блокировка кредитных лимитов по картам.

По действующим кредитам банки могут потребовать дополнительное обеспечение, а также применять более жесткие методы взыскания просроченной задолженности.

СПРАВКА: Как рассчитываются «капитальные» нормативы

Очень упрощенно можно сказать, что норматив Н2 — это отношение капитала банка к его активам, то есть показывает долю собственных денег банка в его бизнесе.

Однако для расчетов используется не просто собственный/балансовый/уставный капитал, а регулятивный. Это расчетная величина с достаточно непростой формулой.

Регулятивный капитал состоит из основного и дополнительного.

Основной капитал (ОК) представлен главным образом уставным (акционерным) капиталом и резервными фондами, сформированными банками.

Из основного капитала вычитается ряд позиций, в частности, сумма убытков прошлых лет и текущего периода. С начала 2021 г. ОК уменьшается ещё и на стоимость непрофильных активов, находящихся на балансах банков.

Дополнительный капитал (ДК) состоит из нераспределенной прибыли текущего и прошлых лет, переоценки основных фондов и субординированного долга. Это специальные обязательства, которые имеют признаки капитала.

Для расчета регулятивного капитала основной не может превышать размер дополнительного.

Читайте также: Сдаем нормативы: какие банки с трудом выполняют требования НБУ

Активы бывают разные

С активами тоже не все просто. Для расчета нормативов капитала они делятся на группы по уровню риска и взвешиваются на соответствующий коэффициент.

Вообще не учитываются

Например, самые ликвидные и безрисковые активы умножаются на ноль, то есть вообще не учитываются при расчете норматива. Сюда входят, например, наличные средства и банковские металлы, активы по операциям с НБУ и органами центральной власти, средства в банках с рейтингами инвестиционного класса.

Только на одну пятую

С коэффициентом 20%, то есть на одну пятую, учитываются, например, облигации муниципалитетов, средства в банках с рейтингом не ниже определенного уровня.

Наполовину

Наполовину, то есть с коэффициентом 50%, учитываются кредиты органам местного самоуправления, вторичная ипотека.

По полной стоимости

По полной стоимости (100%) учитывается большинство активов банка. В частности, это — кредиты субъектам хозяйствования, ипотека на первичном рынке, ценные бумаги, которые не вошли в другие подгруппы.

Выше номинала

С недавних пор появились сверхрисковые, по версии НБУ, активы, которые включаются в расчет нормативов с повышающим коэффициентом: 1,25 — с 30 июня 2021 г. и 1,5 — с конца 2021 г. Речь идет о беззалоговых потребительских кредитах.

Источник:

Минфин

Комментарии - 1