В Украине планируют внедрить систему накопительных пенсий. Как это будет происходить, сколько нужно зарабатывать и откладывать, чтобы обеспечить себе достойную старость, подсчитало Министерство социальной политики. «Минфин» выбрал главные тезисы.

19 августа 2021, 16:22

Читати українською

Минсоц подсчитал, сколько нужно откладывать с зарплаты на пенсию 7 тыс грн

Зачем украинцам еще одна пенсия

Согласно пенсионной реформе 2003 года в Украине должны были заработать три уровня пенсионной системы. Но до сих пор второй уровень пенсионной системы — обязательные пенсионные накопления — не введен.

Добровольные пенсионные накопления есть у менее миллиона человек — это около 9% от количества застрахованных наемных работников. Фактически, для большинства сейчас работает только первый — солидарный уровень пенсионной системы. Но только солидарные пенсии уже никогда не смогут обеспечить достойную жизнь, и вот почему:

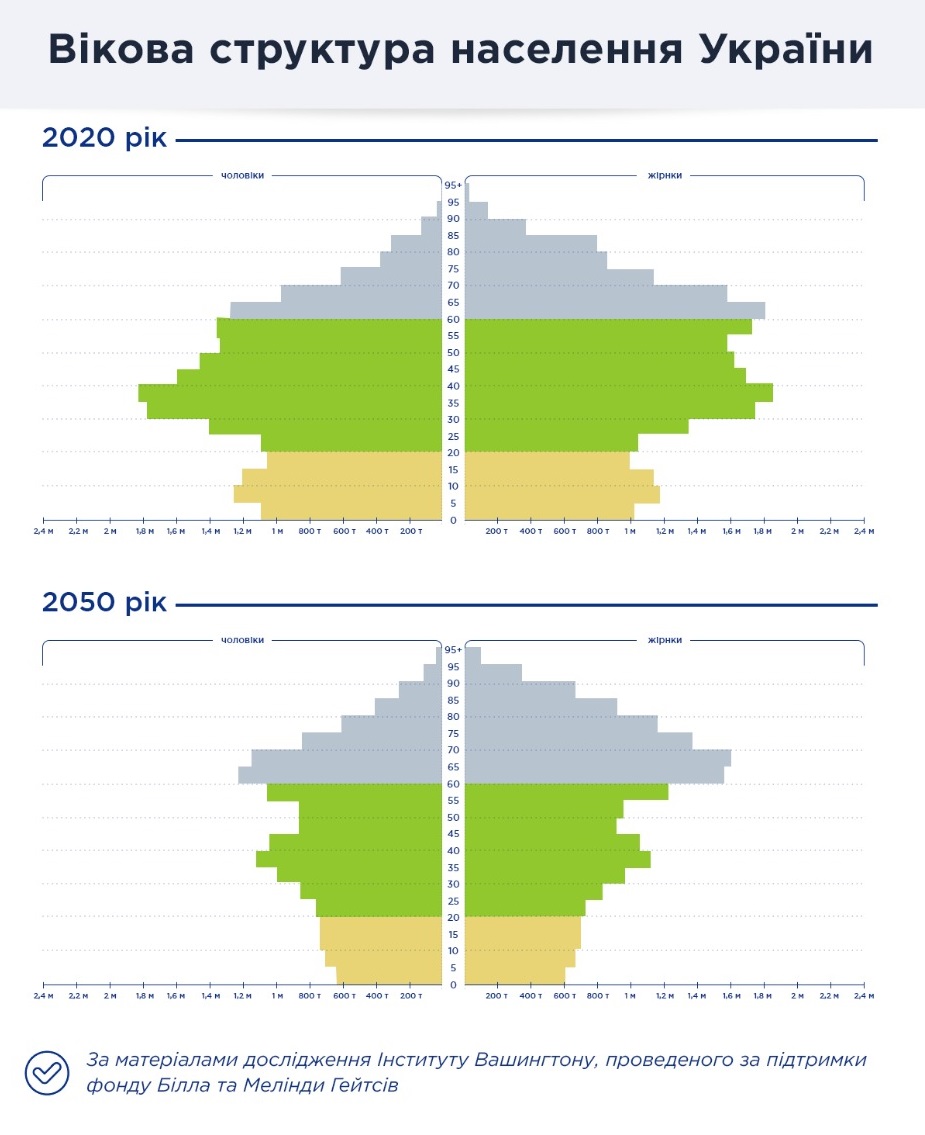

- Демография. Сейчас за счет взносов в Пенсионный фонд Украины в пользу менее 13 млн человек выплачиваются пенсии 11,2 млн пенсионеров. Солидарная пенсионная система может нормально работать, если взносы платят, по крайней мере, в два раза больше людей, чем получают пенсии. Далее будет сложнее, поскольку количество работающих по отношению к количеству пенсионеров будет уменьшаться. По расчетам специалистов Института демографии им. Птухи в 2050 году будет 9,7 млн человек, за которых выплачиваются взносы в Пенсионный фонд Украины, и 11,7 млн пенсионеров.

- Недостаточность источников финансирования. Несистемное снижение ставки ЕСВ в 2016 году почти в два раза не привело к детенизации рынка труда, но привело к сокращению финансовых возможностей солидарной пенсионной системы.

- Низкие пенсии в большинстве. Сегодня почти 60% пенсионеров получают пенсию ниже 3 тыс. грн. Коэффициент замещения заработка пенсиями составляет менее 29%. Именно столько средняя пенсия составляет по отношению к средней зарплате. Фактически это означает, что человек, который выходит на пенсию, начинает получать в три раза меньше доходов. По прогнозам из-за демографических изменений уровень замещения заработка пенсиями из солидарного уровня будет падать до 18%-20%. Это означает, что зарплаты будут расти быстрее пенсий, и при выходе на пенсию из солидарной системы человек сможет получить только примерно одну пятую от того, что зарабатывал, пока работал.

Учитывая эти факторы, для обеспечения достойных доходов в почтенном возрасте только солидарной пенсии недостаточно. Ее необходимо дополнить накопительной.

Читайте также: В Кабмине анонсировали запуск накопительных пенсий для бюджетников

Как будет накапливаться пенсия

Право собственности. Это главное, что предлагается изменить. Сейчас работающие люди «сбрасываются» деньгами, а государство их выплачивает в виде пенсии пенсионерам. Оплачивая социальные взносы, работающие люди приобретают страховой стаж, который влияет на размер их будущей пенсии, но в свою собственность ничего не получают. Поэтому их будущая пенсия на самом деле будет зависеть от того, сколько взносов платить в будущем другие люди, от того, сколько таких людей.

Законодатели предлагают, чтобы часть взносов сразу поступала в собственность человека, на его личный счет в накопительном фонде. Человек будет собственником своих пенсионных накоплений, будет сам выбирать, в каком фонде накапливать, может изменить фонд в любое время, если что-то не нравится, оставить пенсионные накопления по наследству, воспользоваться ими в критических случаях, например, для лечения.

При внедрении накопительной системы не будет дополнительной финансовой нагрузки на людей и бизнес. Государство будет перенаправлять часть уплаченных налогов и сборов на личный счет человека в том фонде, который определит сам работник.

Так, из налогов, уплаченных человеком, предлагается направлять на накопление долю в размере 1−2% от зарплаты. Дополнительно взносы в размере 1−2% от зарплаты будут перенаправляться человеку из сумм единого социального взноса, которые за него заплатил работодатель. В дальнейшем взносы необходимо увеличивать, чтобы вместе солидарная и накопительная пенсии обеспечивали достойный уровень жизни.

Пенсионные накопления не будут «лежать на счету». Они сразу будут вкладываться в экономику страны, только в те инструменты, которые определены законодательством как самые надежные (государственные ценные бумаги, в том числе, целевые на реализацию долгосрочных проектов, муниципальные ценные бумаги, акции и облигации предприятий, депозиты в надежных банках, банковские металлы, недвижимость земля

Все заработанные инвестиционные доходы накопительные пенсионные фонды распределяют между будущими пенсионерами, а направления и размер расходов, которые можно осуществлять за счет пенсионных активов, жестко ограничены законодательством, чтобы пенсионные накопления не «проедались» через расходы.

Активы, в которые инвестируются пенсионные накопления, могут быть и гривневыми, и валютными, чтобы защитить пенсионные накопления от курсовых колебаний. Также человек сможет ежедневно проверять состояние своего счета и перевести свои накопления в другой фонд, если что-то не понравится, без каких-либо штрафных санкций.

Человеку нужно будет выбрать себе фонд для накоплений. Для этого НКЦБФР отберет самые надежные накопительные пенсионные фонды и обнародует их перечень. Для людей, которые в начале работы системы не определятся с выбором, Правительство создаст фонд «по умолчанию», который будет работать по одинаковым правилам со всеми другими, таким образом, чтобы это не было монопольной политизированной структурой, чтобы не управлялось в ручном режиме.

Из него человек так же сможет перевести свои накопления в любой момент в другой фонд, когда определится с выбором. Этот выбор должен быть свободным. Никто — ни работодатель, ни государство, ни любая организация — не должен навязывать вам этот выбор.

Пенсионные выплаты. Накопительная пенсия будет выплачиваться дополнительно к солидарной и уменьшать ее размер. По собственному желанию начать получать накопительную пенсию можно позже, чем солидарную. Выплаты из накопительной системы могут быть пожизненными, одноразовыми и на определенный срок. Для того, чтобы получать пожизненную выплату, человек выберет себе компанию по страхованию жизни из перечня надежных, которые определит Национальный банк Украины.

Если средств накопится много — больше, чем нужно для пожизненной пенсии в размере прожиточного минимума, то остальные средства человек может по собственному выбору или получить единовременно, или в виде дополнительной выплаты на определенный срок (не менее 10 лет), или также направить в страховую компанию, чтобы пожизненная выплата была больше прожиточного минимума.

Если средств накопится мало — недостаточно для пожизненной пенсии в размере прожиточного минимума, то их можно будет забрать единовременно или доложить необходимую сумму для пожизненной пенсии. Как поступить — это также будет решать сам человек. В отдельных ситуациях пенсионные накопления можно будет использовать до выхода на пенсию, в любом возрасте. В частности, на лечение в случае критического состояния здоровья, в том числе и на лечение членов семьи, в случае получения инвалидности 1 или 2 группы. Также человек сможет забрать свои пенсионные накопления при выезде на постоянное место жительства в другую страну.

Читайте также: Новая накопительная пенсионная система предусматривает отчисления 2% зарплаты каждого

Может ли пенсия в 7000 гривен быть реальностью

Около 7000 гривен — это пример того, какую пенсию может получать человек с полным страховым стажем из двух источников: солидарной и накопительной систем.

Даже при небольших взносах 4% от заработной платы, которые предлагаются для запуска обязательных пенсионных накоплений, и доходности + 0,25% в месяц выше инфляции (около 3% выше инфляции в год), это возможно.

Можно рассчитать и другие примеры, задавать различные размеры взносов и разные проценты доходности, чтобы посмотреть, как будут меняться результаты, но принцип останется тот же.

Для примера все расчеты сделаны в сегодняшних ценах, чтобы не спорить о прогнозах инфляции, и построена модель для человека, который:

- получает заработную плату 15 000 гривен в месяц,

- работает и копит с 25 до 60 лет (имеет 35 лет стажа),

- на собственный пенсионный накопительный счет ежемесячно в течение периода работы получает 2% от зарплаты из сумм уплаченного ним НДФЛ и дополнительно 2% от зарплаты из сумм ЕСВ, который за нее оплатил работодатель (вместе 4% — 600 гривен),

- после завершения периода работы получает накопительную пенсию в течение 15 лет,

- все время накопления средства человека работают с доходностью 0,25% выше инфляции в месяц (примерно 3% выше инфляции в год),

- получает пенсию из солидарного уровня на уровне средней на сегодня — 3 624 грн (по состоянию на 01.03.2021).

В этом примере средняя пенсия из накопительной системы за 15 лет у человека составит 3 117 грн. Вместе с солидарной пенсией человек будет получать 6 741 грн, что составляет 45% от его зарплаты.

Читайте также: Негосударственный пенсионный фонд: что это, как выбрать НПФ и открыть счет

Какие гарантии, что накопления не обесценятся

В действующем законодательстве о накопительном пенсионном обеспечении более 40 механизмов, обеспечивающих защиту пенсионных накоплений людей.

Например, это такие механизмы:

- Накопительные пенсионные фонды ежедневно отчитываются регулятору и ежедневно обнародуют показатели своей деятельности.

- Человек может ежедневно контролировать изменение своих накоплений и в любой момент перевестись в другой фонд без штрафов, если ему что-не нравится.

- Есть целый ряд законодательных лицензионных требований к персоналу, капиталу, техническому и программному обеспечению, внутренним процедурам, финансовому мониторингу операций и организации работы тех, кто предоставляет услуги на этом рынке, такие требования усиливаются.

- Фонды отчитываются по международным стандартам финансовой отчетности и обязательно проходят ежегодный аудит только с аудиторами, имеющими разрешение проводить аудит финансовых учреждений. Результаты аудита обнародуются.

- Накопительный пенсионный фонд не может быть ликвидирован по законодательству о банкротстве. Если учредители хотят прекратить деятельность фонда, то они за полгода до этого утверждают у государственного регулятора план ликвидации фонда, которым предусматривается перевод всех накоплений людей в другие накопительные фонды на выбор человека. В Украине в течение 16 лет не утратив ни копейки пенсионных накоплений граждан таким образом ликвидировались около 50 фондов.

- Накопительный пенсионный фонд — это фактически не одно учреждение, а четыре: сам фонд, администратор, компания по управлению активами и банк-хранитель. Они обязаны законодательством контролировать друг друга в процессе работы с пенсионными накоплениями в ежедневном режиме — куда направляются средства, как оценивается стоимость активов

и т. д. Каждую операцию с пенсионными накоплениями контролируют по меньшей мере два субъекта, а чаще три, и несут за это ответственность. Поэтому здесь риски мошенничества значительно ниже, чем в учреждениях, где нет такой системы взаимоконтроля. - Направления, куда именно можно вкладывать средства, на каких площадках можно такие активы покупать, а на каких — нельзя, требования по оценке таких инструментов определены законом. Также закон устанавливает требования по диверсификации активов — разложение «по разным корзинам»: не более 5% активов в обязательства одного предприятия, не более 10% в недвижимость

и т. п. Поэтому фонды не могут вкладывать пенсионные накопления людей в абы что, а также не могут все накопления вложить в один банк или в одно предприятие и потерять, если оно обанкротится. - Законом ограничен предельный уровень расходов, которые покрываются за счет пенсионных активов, чтобы пенсионные накопления не «проедались» из-за расходов.

Как еще повысить надежность?

Первое, что нужно, — сильный и профессиональный регулятор. Если хотя бы одного из этих двух компонентов не будет — это риски. Для того, чтобы система работала надежно, государство должно обеспечить контроль над тем, чтобы все предусмотренные законодательством механизмы защиты работали на практике.

В этом направлении есть законодательные инициативы по усилению институционной способности НКЦБФР и решительные действия нового состава НКЦБФР по усилению контроля на рынке даже в рамках текущих полномочий.

Вторая задача — это потребность в расширении круга надежных инвестиционных инструментов, по которым пенсионные накопления действительно будут направлены в экономику, в рост ВВП, создание новых рабочих мест, с учетом ключевых экономических реформ и приоритетных направлений развития экономики. При этом рост объема внутренних долгосрочных инвестиционных ресурсов, которыми являются пенсионные накопления, будет стимулировать предложение таких инструментов. Поэтому это взаимосвязанный постепенный процесс.

В этом направлении очень важным шагом является меморандум, подписанный недавно Правительством с международными партнерами по развитию инфраструктуры фондового рынка.

Третья задача — повысить защиту пенсионных активов, инвестированных в предприятия и банки, от невозврата во время процедур ликвидации предприятий или банков, признания их неплатежеспособными. В частности, во время таких процедур возврат пенсионных активов должен происходить сразу после уплаты налогов государству и зарплаты работникам, в третьей очереди удовлетворение требований кредиторов, как социально важные средства. Это существенно улучшило бы защиту пенсионных накоплений.

Также должно безусловно обеспечиваться выполнение решений судов о возврате пенсионных активов, за этим должен быть особый контроль, возможно, отдельная бюджетная программа по образцу бюджетной программы выполнения судебных решений по пенсионным делам в солидарной системе. Ведь сейчас с этим есть проблемы, в частности, с ФГВФЛ.

Источник:

Минфин

Комментарии - 29

https://www.unian.ua/economics/finance/mozhna-vtratiti-vse-y-vidrazu-ukrajincyam-ozvuchili-riziki-zapusku-nakopichuvalnoji-pensiji-novini-ukrajina-11516011.html

Вот калькулятор:

https://service.vseapf.com.ua/%D0%BA%D0%B0%D0%BB%D1%8C%D0%BA%D1%83%D0%BB%D1%8F%D1%82%D0%BE%D1%80/

Довольно эффективно кстати.

В тексте упомянули «накопительный фонд».

Это тот самый пенсионный «колхоз» имени Хромаева?

Пристроечка к ПФУ.

Если он будет устроен — лучше эту реыорму не проводить.

Допускать «лайфовые» СК даже к выплатам «пожизненных» пенсий — преступление.

Через завышение страховых тарифов, манипуляции с инв.доходом и выкупными суммами будущие пенсионеры останутся ни с чем.

Так же, ни в коем случае не допускать любые гос. структуры ни к администрированию, ни к инвестированию, ни к выплате доп.пенсий.

А то будет, как в РФ.

Не говоря о непревзойденном умении наших чинуш воровать.

Так же увеличится и выплата.

В среднем меньше.

В принципе доходность даже таких фин. инструментов, как вклад (при нормальном НБУ, а не при недокейнсианцах вроде Данилишина и Шевченко, которых гнать поганой метлой), будет выше.

И соответственно перекроет инфляцию.

Добавим капитализацию %, и отложенный НДФЛ.

Копи на недвигу и сдавай на пенсии в аренду, тоже риск, но меньше чем кубики с гос-вом!

НПФ не имеет отношения к государству.

Каждый д. чит как он хочет, я сделал себе как посчитал нужным и получаю доход еще при выходе до пенсии!

Не помните, как изменились цены с 2007 года?

Смотрите закон Украины «об НПО».

Если человек сравнивает их с банками…)

Facepalm.

Но сумма мин. инвестиции?

Все сейчас потянут купить хоть одну квартиру?

Про «пассивный» доход, он там не сильно пассивный.

И доходность хорошо если 3−4%.

Наконец диверсификация инвестиций?

Удача уже была в 2009 м, когда вся недвига переоценилась на 50% меньше.

Расскажете мне сегодня про успехи ОТП-Пенсии? (https://minfin.com.ua/2020/06/09/46853093/#com3889088) Их усредненная доходность с 2008-го составляет 15% годовых в гривне. И если год назад они отчитывались о 20% годовых, то сегодня имеют 9%. Т.е. тенденция никак не на увеличение доходности.

Но я не говорю, что квартира — очень хорошая инвестиция. Я говорю, что НПФ — очень плохая.

Вот если с совпадением по датам…)

«404, страницу не найдено».

Пик недвижимости был в 2009 м, и он уже не повториться.

Читайте Шваба, про «экономику пониженной эффективностии».

Точку в конце уберите, очевидно же, что это пунктуация, а не часть ссылки: https://blagovist.ua/uk/realtystat

Пик недвижимости был в середине 2008-го. Цены сегодня находятся уже на уровне 2010−2011, откуда уверенность, что уровень 2009-го останется недостижимым?

Читать можно много всего разного, но «знание некоторых принципов легко возмещает незнание некоторых фактов». Мне не нужно читать все книги мира, чтобы понимать неэффективность инвестиции в НПФ. Ну, а себя вы можете продолжать убеждать в отличной доходности ОТП-Пенсии, в отсутствии солидарной пенсионной системы в Канаде и Австралии, и т. д.

Но ЕСВ не налог и не сбор.

Это «страховая премия» в государственную страховую компанию по страхованию жизни под названием ПФУ.

Которая страхует риск «пенсионного страхования».

И в случае дожития застрахованного лица выплачивает ему «пожизненный аннуитет без гарантированного периода».

И проблема ПФУ в том, что слишком много застрахованных доживает, и живет во время пенсии.

Если б государство хоть чать налогов возвращало гражданину на ИПС…

Но это невозможно — что тогда украсть?)

Какая нагрузка от ЕСВ на наемного раба?

Никакой.

Только раньше весь ЕСВ «сгорал» в ПФУ, а в случае адекватной реализации (в которую сейчас не верю) что-то будет и вправду накапливаться и инвестироваться.

Касательно нашего наебизнеса — там схема на схеме и схемой погоняет.

Достаточно посчитать ген. директоров на минималке)

ПФУ солидарный.

А вот за «лайф компании»…

Это способ зарыть деньги в землю.

И 10−20−30 лет содержать некую очень пафосную СК.

И получить по дожитию выполату с покупательной силой в 10 раз меньше.

Не говоря о том, что компании, которые «столетия работают», потом разлетаются в пыль в 2008 году.

Пенсионные накопления не будут «лежать на счету». Они сразу будут вкладываться в экономику страны, только в те инструменты, которые определены законодательством как самые надежные (государственные ценные бумаги)

Ну да, и за вырученные от продажи этих инструментов деньги (ОВГЗ), государство дофинансирует солидарный ПФУ. Инновационные вложения в экономику страны.

Сколько можно тиражировать горячечный бред о панацее накопительной пенсии? Если в будущем люди будут работать менее эффективно и производить меньше благ, то инструменты НПФ не дадут достаточной доходности, чтобы прокормить своих вкладчиков. А если люди будут работать более эффективно, то накормить пенсионеров прекрасно сможет и солидарная пенсионная система. Ну, а если человек не хочет зависеть от того, как кто-то будет работать в будущем, то инструментов обеспечения собственной старости (добровольных (!)) у него достаточно уже сейчас.

Не, не слышали.