Читатели «Минфина» предпочитают копить в валюте. Деньги собирают на крупные покупки и не думают о пенсии.

3 марта 2020, 14:46

Читати українською

Как копят и в чем хранят сбережения читатели «Минфина». У каждого третьего — валюта под «матрасом»

«Минфин» провел опрос и узнал у читателей, есть ли у них сбережения. Сколько денег получается откладывать каждый месяц и на что копят.

Чем больше, тем лучше

Большинство респондентов (53%) откладывает более 20% месячного дохода. Около трети опрошенных не ставит себе конкретных целей и кладет в копилку то, что не успели потратить за месяц.

Примерно каждый второй опрошенный откладывает в месяц более 5 тысяч гривен. Каждый пятый - кладет в копилку от 1 до 5 тыс. грн.

.JPG)

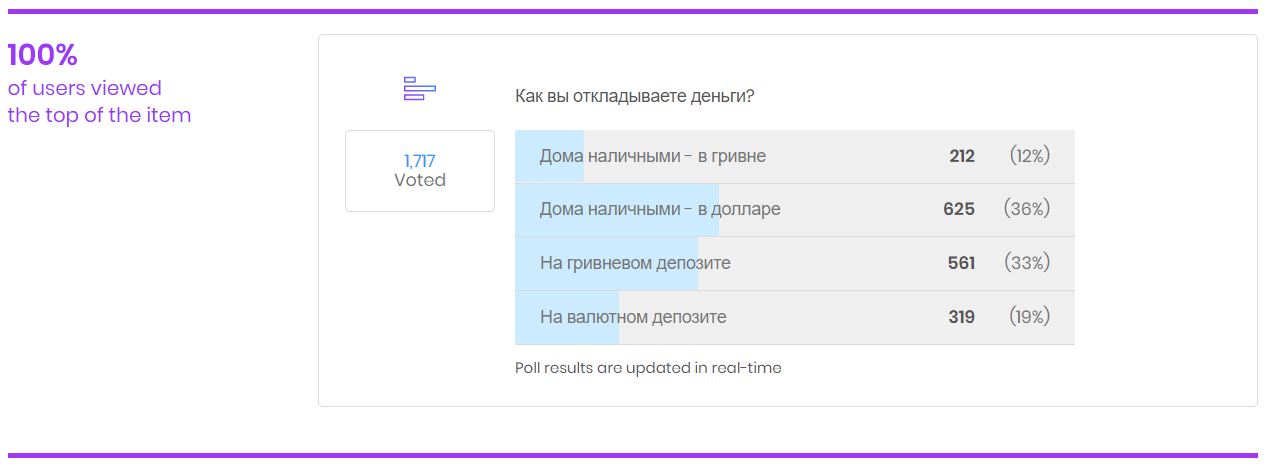

Валюта или гривна

Больше половины читателей «Минфина» (55%) хранит накопления в иностранной валюте. Но только 19% опрошенных отнесли валюту на банковские депозиты, 36% — хранят ее дома «под матрасом». Этот ответ оказался самым частым.

Держать деньги дома опасно.Депозиты в гривне от топ-банков

Гривневые депозиты более популярны — их открыли 33% респондентов.

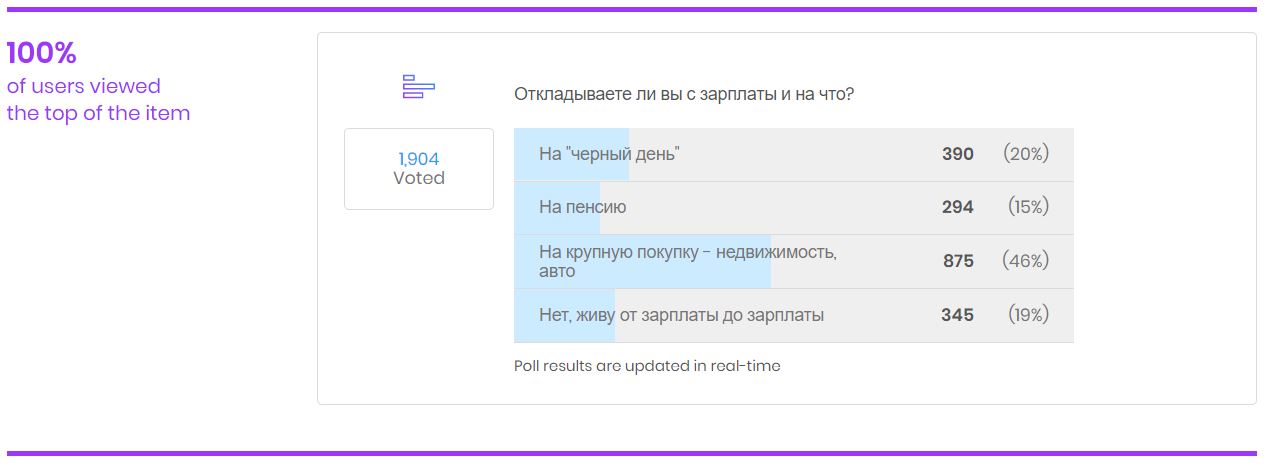

Старость не настанет

Большинство пользователей (46%) копит на крупную покупку — авто, недвижимость и т.д. Наступления «черного» дня боится только каждый пятый.

Почти 20% читателей не делает накоплений совсем и живет от зарплаты до зарплаты.

Самой непопулярной целью накоплений оказалась будущая пенсия. О финансовой стабильности на старости лет пекутся всего 15% опрошенных.

«Минфин» благодарен всем читателям, которые приняли участие в исследовании. Всего на вопросы ответило 1900 респондентов.

Источник:

Минфин

Комментарии - 61

А за последние годы перед ищущими открылись новые возможности: и просто хранение вкладов за рубежом, и всякие зарубежные фонды.

Уже тридцать лет как для етого есть возможности. Если кто-то до сих пор строит светлое будущее то кто ему доктор? Пусть живет на минималку.

люди не расчитывают дожить до пенсии это основная причина, и люди не верят что государство им справедливую пенсию даст (как правило меньше чем взыскало с зарплаты) или что политики вообще государство сохранят, а не потеряют как крым.

Срок службы монолитных домом до 150 - 200 лет.

Вы собираетесь столько прожить ?!

Что не так? Разве автор обманул?

А недвигу можно сдавать и стоимость аренды в баксах сохраняется без особых перекосов уже на протяжении 15 лет.

А если застройщик исчез с деньгами, как тогда с надежностью?)

''Стоимость аренды в баксах'' — вы ее на курс доллара индексируете?

Часть — ''до востребования'', часть — на срочные вклады. Поиграть с дюрацией и диверсифицировать по валютам.

и хватит брать виртуальные расчеты что все вышли из кеша в 2008 году и влезли в недвигу на пике цен. можно подумать что до 2008 и после никто не покупал/продавал недвижимость.

2. Откладывают в среднем 20% доходов.

Отсюда следует, что у половины читателей доходы выше 25 тыс. в месяц. Вот какая средняя зп читателей минфина.

Ну и надо иметь запас между суммой денег и планкой фонда чтобы выплата процентов случайно не привысила эту планку.

Вот и делайте выводы. Я придерживаюсь мнения, что подстраховочные деньги иметь надо обязательно, на непредвиденные ситуации. А на пенсию навряд ли можно накотить, да еще по 2-3%, как предлагает правительство. Если с работающих берут подоходный налог, каждый знает сколько, и то за 30-40 лет набирается на минималку.

НДФЛ никак не связан с пенсиями.

https://www.youtube.com/watch?v=CfOEvhlScJ4

Подписывайтесь на youtube-канал «Минфина» и оставляйте комментарии под видео.