ОВГЗ по инвестициям для избранных превращаются в доступный рядовым гражданам инструмент, не только благодаря снижению порога входа, но и упрощению покупки через ту же «Дію». В то же время, большинство украинцев продолжают пользоваться для сохранения накоплений проверенными и привычными банковскими депозитами. «Минфин» сравнил эти два инвестиционных инструмента и подсчитал, где можно заработать больше.

30 августа 2023, 7:40

Читати українською

Военные ОВГЗ или депозит: «Минфин» просчитал, где можно заработать больше

ОВГЗ и депозиты: чем они похожи

После снижения Нацбанком учетной ставки, падает и доходность по ОВГЗ и депозитам. Еще в середине июля средняя доходность по годовым гривневым вкладам в украинских банках превышала 15%, то сейчас составляет 14,5%.

Еще более ощутимое снижение происходит на рынке ОВГЗ. Если в конце прошлого года «Минфин» сообщал о возможности найти на вторичном рынке облигации, которые приносили 23% годовых, то сейчас максимальная ставка, которую редакция отыскала, просмотрев предложения банков и брокеров, — 19,75%. С такой доходностью можно купить ценные бумаги с погашением в середине 2025 года.

Тем не менее, и депозиты, и ОВГЗ остаются привлекательными инструментами, поскольку доходность по ним превышает инфляционные ожидания: по расчетам НБУ, по итогам этого года цены вырастут на 10,6%.

ОВГЗ и депозиты — во многом похожие инструменты. Во-первых, в обоих случаях инвестор вкладывает деньги в актив с определенной доходностью на оговоренный срок. Этим облигации и банковские вклады отличаются от рынка акций или криптовалют, ведь там заработок зависит от изменения цены актива, который может как дорожать, так и дешеветь.

Также оба инструмента по своей сути являются долговыми. Только в одном случае инвестор под определенный процент занимает деньги государству, а в другом — банку.

Общее у ОВГЗ и депозитов также то, что в обоих случаях возврат средств в полном объеме гарантирует государство. Отличие лишь в том, что в первом случае это напрямую Кабмин, а во втором — Фонд гарантирования вкладов физических лиц.

Многих инвесторов сдерживает от покупки гособлигаций то, что в условиях войны государство может отказаться обслуживать свои долги. Однако, как объясняют специалисты, этот риск касается евробондов, которые из-за этого торгуются с огромными скидками. При этом почти 47% ОВГЗ находится в портфеле НБУ, а еще 38% — у украинских банков (преимущественно, государственных). Таким образом, если государство откажется обслуживать облигации, то не вернет деньги само себе, да еще будет вынуждено докапитализировать госбанки.

Но доходность от ОВГЗ не облагается налогом, зато, с процентов по депозиту частный вкладчик должен уплатить 18% налога на доходы физлиц и 1,5% военного сбора. Это ключевое отличие между этими двумя инвестиционными инструментами.

Сложно ли купить ОВГЗ

Долгое время облигации считались сложным инструментом, доступным исключительно для инвестиций на значительные суммы. Так было из-за значительных комиссий за покупку этих ценных бумаг. Банки и брокеры могли устанавливать дополнительную плату за целый ряд услуг: открытие счета в ценных бумагах, покупка облигаций, их зачисление на счет, получение выплат

Сейчас ситуация упростилась. Во-первых, целый ряд банков и брокеров начали продавать военные облигации вообще без комиссии. Также, в большинстве случаев, не нужно никуда идти, чтобы купить эти бумаги, — все можно делать онлайн. Да, все еще существуют банки, у которых для открытия счета в ценных бумагах нужно прийти в отделение, но существенную долю в массовом сегменте торговли облигациями они не занимают.

Для максимального удобства дистанционной покупки военных облигаций Минцифры добавило такой сервис в приложение «Дія». В этом случае «Дія» выступает как маркетплейс, через который ОВГЗ продают банки и брокеры. В настоящее время в «Дії» представлены 4 продавца ценных бумаг: Кинто, ICU, Bond UA и Sense Bank.

«Минфин» уже проводил эксперимент по покупке ОВГЗ в «Дії», поэтому мы можем подтвердить, что вся процедура проходит дистанционно и ни на одном этапе не взимается комиссия. Так же без комиссии редакция покупала облигации в приложении monobank.

В то же время, отсутствие комиссии не означает, что брокеры и банки не зарабатывают на продаже военных ОВГЗ. Их прибыль зависит от цены, которую они устанавливают по облигациям. Разберем на примере, округлив все цифры для более легкого понимания.

Предположим, банк покупает у Министерства финансов облигации с номинальной стоимостью 1 тыс. грн и доходностью 10%. То есть через год произойдет погашение бумаг и банк должен получить 1 100 грн. В то же время, банк не держит у себя эти бумаги, а быстро перепродает их на вторичном рынке, но уже не за 1 000 грн, а за 1 010 грн. Таким образом, через год новый собственник получит ту же выплату 1 100 грн, но его заработок составит 90 грн, соответственно, доходность составит 8,91% годовых.

Именно на доходность, которую предлагают разные продавцы бумаг, должен ориентироваться покупатель.

Читайте также: Небольшие банки продолжают просматривать депозитные ставки: кто предлагает самые лучшие условия

Военные облигации или депозит

«Минфин» решил провести расчет, сколько можно заработать реально, если купить военные облигации с самой высокой доходностью, или открыть депозит с самой лучшей ставкой, которую предлагают банки. Для расчета мы взяли сумму в 50 тыс. грн, а срок — около года и 6 месяцев.

Здесь сразу следует указать, что ОВГЗ имеют предопределенную дату погашения, и поскольку банк или брокер какое-то время уже держали их у себя, отыскать на вторичном рынке бумаги с погашением ровно через 6 или 12 месяцев можно лишь случайно. Также, хотя номинальная стоимость облигаций составляет 1 тыс. грн, они крайне редко продаются за такую сумму — обычно, она больше или меньше. Детальнее о том, как формируется цена на облигации, «Минфин» уже рассказывал.

Самая высокая доходность по военным облигациям на срок около 1 года, которую удалось отыскать «Минфину», составляла 18% годовых, — предлагали ее Кинто и ICU, практически столько же (17,99%) годовых предлагал по этим бумагам Sense Bank. Все эти продавцы представлены в «Дії».

Срок погашения этих бумаг — 26 июня следующего года. С момента написания статьи, это 310 дней, то есть меньше года. Цена облигации составляет 996,18 грн, а выплата — 1 140 грн. Купив облигации на 49 809 грн, мы после погашения получим 57 тыс. грн, то есть заработаем 7 191 грн. Несложно посчитать, что в день мы будем зарабатывать 23,19 грн.

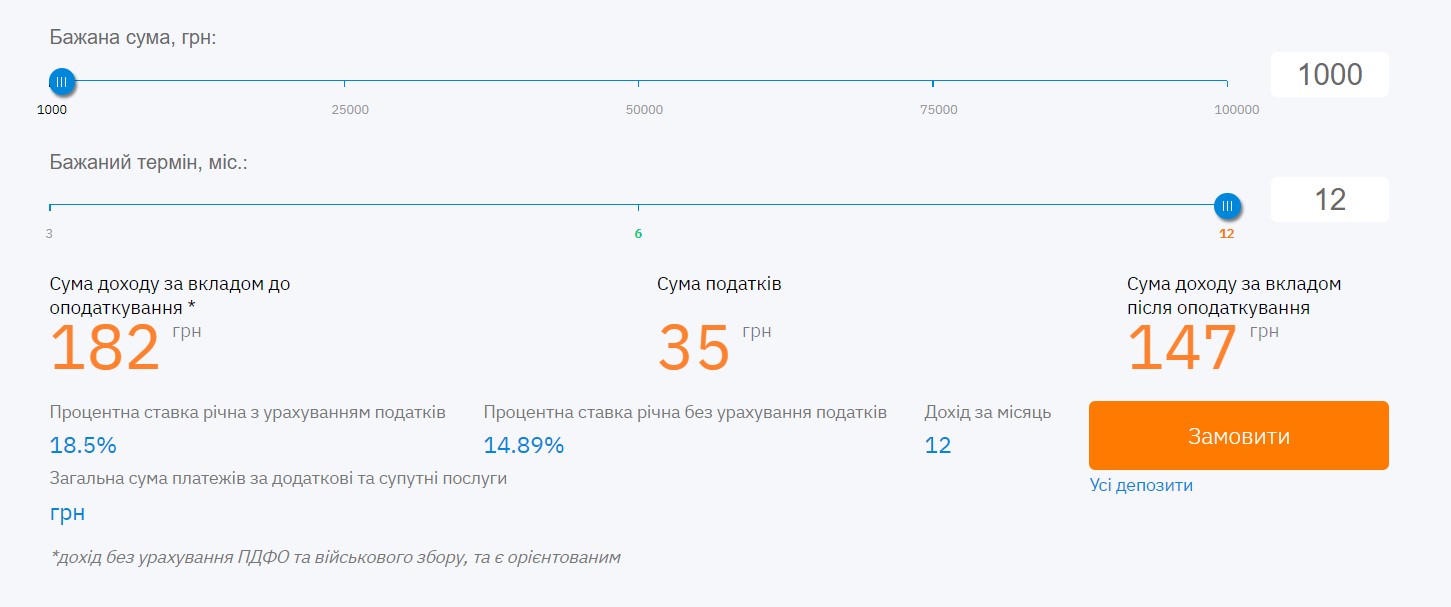

Самая высокая ставка по годовому депозиту, по данным «Минфина», в этот же день составила 18,5%. Предлагал ее Мотор-Банк. По этому депозиту предполагается выплата процентов в конце срока, возможности досрочного снятия нет. В то же время, по этому вкладу нас ожидал неприятный сюрприз.

Мы проверили на депозитном калькуляторе на сайте банка, сколько должны получить по вкладу, и оказалось, что реальная доходность ниже, чем заявленная. Это легко увидеть на сумме 1 тыс. грн. Со ставкой 18,5% мы должны получить 185 грн. Однако, депозитный калькулятор показывает 182 грн, то есть доходность составляет 18,2%.

Узнать в банке ни по телефону, ни онлайн, куда исчезают 3 грн, нам не удалось, а финансовые специалисты объяснили, что есть целый ряд возможных причин снижения доходности, даже если нет дополнительных комиссий.

К примеру, банк может не учитывать день зачисления и снятия средств, у него могут быть собственные правила расчета количества дней в месяце (к примеру, считает, что их постоянно 30)

Поэтому при расчете суммы дохода мы ориентировались именно на доходность, которую давал депозитный калькулятор. Исходя из нее, разместив на год те же 49 809 грн, мы получили бы доход 9 065 грн, а после уплаты налогов осталось бы 7 297,32 грн. Ежедневный доход составил бы 19,93 грн, а это на 3,26 грн меньше, чем по облигациям.

Так же более выгодными оказались военные ОВГЗ, если их покупать ориентировочно на полгода. Самая высокая доходность, которую удалось найти в это время, составляла 17% годовых, погашение 13 марта следующего года, то есть ждать этого нужно 205 дней. Предлагали такие бумаги те же Кинто и ICU.

Цена покупки бумаги — 1 068,52 грн, а после погашения инвестор получает 1 160 грн. За 50 196 грн можно купить 47 таких облигаций. Чистая прибыль после погашения будет составлять 4 324 грн, то есть 21,09 грн в день.

Самый выгодный депозит на полгода предлагает Рада Банк. По нему можно получить 19%, открывая вклад через приложение. Если разместить 50 196, будет начислен доход 4 860,07 грн в виде процентов, а после уплаты налогов останется 3 912,36. Исходя из того, что, по условиям банка, полгода считаются 188 дней, реальный ежедневный заработок составит 20,81 грн, а это на 28 копеек меньше, чем по облигациям.

Читайте также: «Минфин» купил облигацию. Какую, и почему выбрали именно ее

Таким образом, практические расчеты доказывают, что облигации более доходные, чем депозиты с высокой ставкой. Правда, проценты по обоим вариантам инвестиций, скорее всего, будут продолжать снижаться и в дальнейшем.

Комментарии - 20

А утраченные проценты? Деньги после погашения облигаций можно вложить в другие облигации, а так они зависли и сгорают в инфляции

Мінус в тебе буде лиш у випадку дострокового продажу.

Так надо ж радоваться что можно досрочно продать. У депозитов такой опции нет вообще.

А если бы вы открыли в этом же декабре 2021 года депозит на полтора года пол 12% ? Вы думаете лучше было бы?

Учетная ставка НБУ поднялась бы хоть у вас деньги на депозите, хоть, на ОВГЗ . И ставки по депозитам в банках тоже поднялись до 18% , а у вас в банке как было 12% когда открывали депозит — так и осталось бы.

Ну и чем депозит в этом случае лучше ОВГЗ?

А о том что вы свои деньги с депозита фиг снимите, а ОВГЗ можно продать в любой момент - так то вообще огромный плюс.

А вообще я поступаю сейчас так — вкладываюсь в ОВГЗ, которым до срока погашения 1 , максимум 3 месяца . Ставка получается около 15%, причем это «чистыми», это фактически как банковский депозит со ставкой 18,5%. . В банках , что бы такую ставку дали — надо на 6−12 месяцев депозит вкладывать. А это уже риск в наше время гораздо больше

Наведу вам приклад.

з 2000 по 2023 курс долара виріс на 620%

За той же час депозити тривалістю рік принесли б вам більше 2000%

Але якщо б обрали дату порівняння безпосередньо перед стрибком у 2008, та який-небудь 2009 то жалілися би що депозити повна маячня.

Резюме. Оцінювати інструменти треба зважаючи на термін на який ви плануєте ваші інвестиції.

Взяв за правило 10% доходу донатити, з них 5% знайомим волонтерам, 5% військові ОВДП.

https://minfin.com.ua/blogs/alex2006/211810/