Нацбанк хочет сохранить уровень учетной ставки и, в то же время, стимулировать банки покупать ОВГЗ вместо депозитных сертификатов. Кроме того, регулятор хочет создать условия, при которых вкладчики бы размещали деньги на депозитах. Как достичь поставленных целей, в колонке для Liga рассуждает Александр Паращий, руководитель аналитического отдела Concorde Capital.

14 февраля 2023, 12:13

Читати українською

Как заставить банки платить больше владельцам депозитов

Каковы нынешние условия

Нынешние условия — это:

- 23% — ставка по депозитным сертификатам, которую устанавливает НБУ и которая привязана к учетной ставке НБУ.

- Норма резервирования текущих счетов населения (т.е. процент текущих счетов, который банк не может никуда инвестировать) составляет 10% на сегодняшний день и вырастет до 20% с 11 марта.

- 18,5% — ставка по годовым ОВГЗ на первичных размещениях.

Что могут делать банки и регулятор

- Разница между ставками срочного депозита и текущего счета (D), которая могла бы стимулировать людей положить деньги на срочный депозит, равна 10%. Следовательно, банки могут предлагать клиентам перевести денежные средства с текущих (карточных) счетов в срочные депозиты. Тогда им придется по таким депозитам платить премию D=10% от суммы вкладов.

- Кредитование отсутствует, так что банки вкладывают свои деньги либо в депозитные сертификаты, либо в ОВГЗ.

- Средства по срочным депозитам банки могут полностью вложить в депозитные сертификаты или ОВГЗ.

- Банки могут вкладывать только часть (1-R, ныне равную 80%) от текущих счетов в ГС или ОВГЗ. Остальные средства лежат без дела и не зарабатывают проценты.

- Банки могут вкладывать в ОВГЗ только те средства населения, которые они разместили на срочных депозитах.

В то же время, Нацбанк может управлять только ставками по депозитным сертификатам и нормой резервирования R. Нерыночные рычаги влияния на банки мы отбрасываем.

Читайте также: НБУ заставил банки охотится за деньгами населения

Каково оптимальное поведение банков

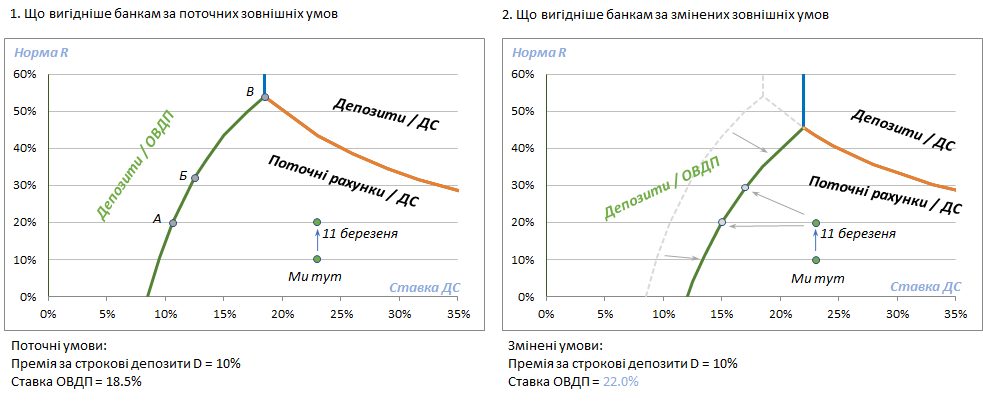

Учитывая такие условия и предположения, выводим на графике 1 три зоны, которые определяют оптимальное поведение банков, в зависимости от размера тех параметров, на которые НБУ может влиять: ставки депозитных сертификатов и нормы резервирования R.

Зеленая точка «Мы здесь» находится глубоко в зоне «Текущие счета/депозитные сертификаты». То есть банкам выгодно держать средства населения на текущих/карточных счетах и покупать депозитные сертификаты. Но НБУ же хочет, чтобы банки действовали так, как в зоне «Депозиты/ОВГЗ», — держали средства населения на срочных депозитах и покупали ОВГЗ.

Читайте также: Минфин обкатал новые ОВГЗ: как изменится рынок гособлигаций

Как это отвечает ожиданиям НБУ

Зеленая точка может попасть в желаемую для НБУ левую верхнюю зону, если:

1. Магомет пойдет на гору

То есть Нацбанк сам переместит зеленую точку в нужную зону, левее зеленой кривой. Этого, например, можно достичь, снизив ставку по депозитным сертификатам до 10,6%, если норма R=20% (точка А), или до 12,5%, если R=32% (точка Б), или до 18, 5%, если R=54% (точка B).

Последний вариант выглядит слишком радикально, но и первые два тоже вряд ли возможны, потому что они сильно отклоняют НБУ от желания держать ключевую ставку на сегодняшнем уровне.

Более того, как мы видим, НБУ движется не в направлении точек А, Б или В в своей политике, а параллельно им — к точке «11 марта» — на эту дату запланировано увеличение нормы резервирования R с 10% до 20%. Следует ли ожидать, что такой достаточно радикальный шаг НБУ будет иметь какой-то эффект в нынешних условиях?

Читайте также: Банкам могут дать повод для снижения ставок по депозитам

2. Гора идет к Магомету

То есть Нацбанк подождет, чтобы изменились внешние условия. Чтобы желаемая зона «Депозиты/ОВГЗ» на графике 1 сама по себе настолько расширилась, что «поглотила» зеленую точку (например, точку «11 марта»).

Это возможно, если:

- Увеличится ставка по ОВГЗ. Это привело бы к смещению зеленой кривой вправо, ближе к зеленым точкам (например, как на графике 2).

- Уменьшится разница (D) между ставками по срочным депозитам и текущим счетам. Уменьшение D привело бы к смещению оранжевой и зеленой кривых к низу, ближе к зеленым точкам.

Например, уменьшение премии за срочные депозиты D с 10% до 5% и увеличение ставки ОВГЗ с 18,5% до 24% дает желаемый результат (точка «11 марта» оказывается в зоне «Депозиты/ОВГЗ»).

Но в нынешних условиях ожидать уменьшения D было бы наивно. Такой же результат может принести увеличение ставок по ОВГЗ до 28,5%, без изменения D. Но ничто не предполагает роста ставок по ОВГЗ до таких высот.

3. Компромисс, то есть комбинация (1) и (2): одновременное движение зеленой кривой и зеленой точки навстречу друг другу. Например (график 2), желаемый результат дает:

- Увеличение ставки ОВГЗ до 22%, увеличение нормы резервирования R до 30% и уменьшение ставки по ДС до 17%, или

- увеличение ставки ОВГЗ до 22% и уменьшение ставки по ДС до 15%.

Но пока, в ближайшие несколько месяцев, даже такая «компромиссная» комбинация не выглядит реалистичной.

Что получается на самом деле

Как бы там ни было, получается, что, без уменьшения ставки по депозитным сертификатам, или хотя бы уменьшения ожидаемой ставки по ним, дела не будет. Но ведь ставка по депозитным сертификатам привязана к ключевой ставке, которую НБУ не хочет снижать.

Если верить последней колонке Андрея Пышного — главы Национального банка Украины — то ведомство в 2023 году планирует одновременно:

- сохранить учетную ставку на уровне 25%;

- стимулировать банки переводить средства населения с текущих счетов на срочные счета;

- стимулировать банки покупать ОВГЗ вместо депозитных сертификатов

Вряд ли Нацбанк сможет такого достичь в нынешних условиях.

Автор:

Источник:

Минфин

Комментарии - 10

Есть налог на доходы физлиц.

Процентный доход по депозитным договорам

как раз и подпадает под налогообложение.

Это принесёт больше пользы…

в стране дураков…

Украины, а не вредить ей выводом всех личных средств из укрбанков.