Алексей Бернацкий

Зарегистрирован:

14 ноября 2017

Последний раз был на сайте:

13 марта 2023 в 12:53

14 ноября 2017

Последний раз был на сайте:

13 марта 2023 в 12:53

- 4 октября 2018, 20:18

Есть ли в Украине кредиты и займы под 0%? Личное расследование

Рынок финансовых услуг в Украине за последние годы значительно возрос, в частности, за счет роста микрофинансовых организаций. Сейчас каждый второй гражданин слышал о микрозаймах, а каждый третий – пытался ими воспользоваться. Привлекательные, на первый взгляд, условия, в том числе и нулевая процентная ставка, завлекают заемщиков. Люди считают, что такие деньги им достаются абсолютно бесплатно. Так ли это? И можно ли реально оформить кредит под 0% в Украине, попробуем разобраться.

Какие МФО предлагают кредит под 0%

Взять кредит в банке под 0% невозможно. Исключение, разве что кредитная карта с льготным периодом действия. Да и сами банки не обманывают и не предлагают клиентам заманчивые условия кредитования.

А вот такие компании как МФО – микрофинансовые организации, которых на рынке сейчас более 30, — заманивают клиентов уж на очень привлекательные условия. Каждая вторая организация предлагает заемщикам:

- нулевую ставку;

- отсутствие комиссий;

- 100% подтверждение кредитной заявки;

- оперативное перечисление средств.

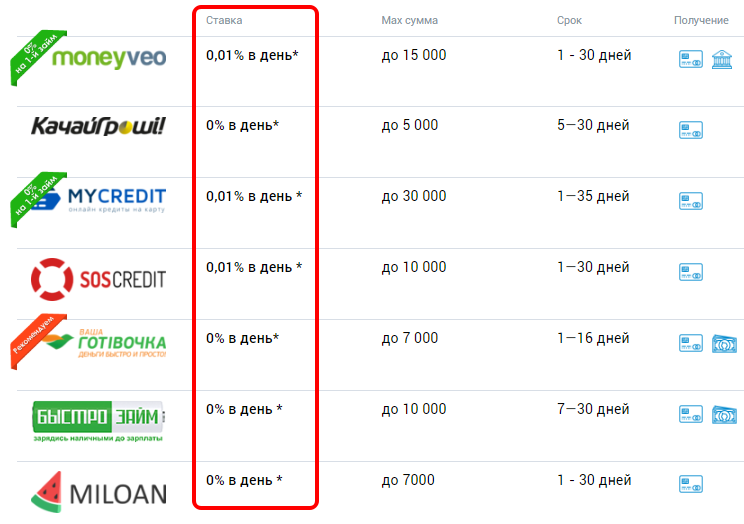

Так ли это? Если изучить предложения на рынке, то да: 15 компаний из 30 действующих на территории Украины предлагают 0 ставку. Эта информация подтверждена многими агрегаторами микрозаймов, где собраны кредитные предложения украинских МФО:

Источник: https://deltabank-online.com.ua/mikrozajmy-onlajn/

Как видно из представленного списка, то все компании предлагают взять деньги под 0-0,01%. Оформить в кредит можно до 15000 гривен на срок до 30 дней. Казалось бы, очень заманчивое предложение: взял в долг деньги, и вернул через определенный период столько, сколько и взял. Платить за услуги компании и не нужно.

На деле выходит совсем другая ситуация. И каждый потенциальный заемщик, который задумывается о «легком» займе, должен об этом знать.

Что на самом деле предлагают МФО

Попробуем разобраться в ситуации. Например, первая компания из списка — Moneyveo. Популярная в Украине организация, активно себя рекламирующая и пользующая спросом среди населения. По тем условиям, которые указаны на сайте, почти каждый желающий может взять кредит в размере до 15000 гривен на 1 месяц под 0%. Так ли это?

Попробуем разобраться в ситуации. Например, первая компания из списка — Moneyveo. Популярная в Украине организация, активно себя рекламирующая и пользующая спросом среди населения. По тем условиям, которые указаны на сайте, почти каждый желающий может взять кредит в размере до 15000 гривен на 1 месяц под 0%. Так ли это?

И да, и нет. Если Вы никогда не обращались в эту компанию и решили первый раз оформить займ, то в качестве бонуса будет установлена нулевая ставка. Это правда. Но никто не даст при первичном обращении максимальную сумму. Оформить в долг получиться не более 500-1000 гривен.

При повторном обращении (из личного опыта) для клиента уже доступна большая сумма — несколько тысяч гривен. Но ставка составляет уже точно не 0%. Например: взяв 4000 гривен, вернуть пришлось 4200. И это при условии, что срок кредитования составил всего лишь 2 дня. Если взять 4000 гривен в кредит на месяц, то вернуть придется целых 6000 гривен.

Итого: за месяц переплата по кредиту составит 50% от суммы займа, то есть 1,67% в день или почти 608% за год. Впечатляет? Это точно не нулевая ставка.

Для заемщика преимущество данной организации может заключаться в том, что, как показал эксперимент, компания реально не запрашивает сканы документов и телефоны родственников.

Идем дальше. Например, компания AlexCredit. Также достаточна известная в организации микрофинансовая организация, которая рекламирует свои услуги на телевидении. По условиям организации, заемщик может взять в долг под 0% до 10000 гривен на срок до 30 дней. На практике ситуация оказалось иной.

Идем дальше. Например, компания AlexCredit. Также достаточна известная в организации микрофинансовая организация, которая рекламирует свои услуги на телевидении. По условиям организации, заемщик может взять в долг под 0% до 10000 гривен на срок до 30 дней. На практике ситуация оказалось иной.

Получить сумму в 10000 гривен очень сложно, даже невозможно. После звонков операторов организации и прохождения идентификации получилось взять в кредит только 1500 гривен. Кредит реально был взят под 0 %, но при условии, что он был сразу же и погашен. Вообще, компания позволяла вернуть средства в течение 21 дня (но не заявленных 30 дней).

После первичного займа, кредитный лимит был увеличен. Но и ставка по кредиту уже не была 0. По итогу подсчетов был сделан вывод: ставка составила те же 600% в год.

Выводы

Взять кредит под 0% можно, но только в том случае, если сумма займа будет минимальной (всего пару сотен гривен), а срок пользования кредитом не будет превышать нескольких дней. И то, для того, чтобы получить такие условия кредитования, необходимо обращаться только в надежные и проверенные МФО. На практике такие организации могут взимать скрытые комиссии за погашение займов.

Но если речь идет именно о кредите, в том понимании, в котором мы привыкли, то получить его под 0% невозможно. Проценты на такие услуги очень высокие и превышают банковские в несколько раз. Кроме того, штрафные санкции за непогашение долга огромны. И если с банком можно договориться о реструктуризации долга или о его рефинансировании, то решать проблемы с МФО придется через коллекторские службы. Офисов таких организаций даже в мегаполисах нет, не то, что в небольших населенных пунктах.

Конечно, никто не говорит о том, что МФО – это зло, и ни в коем случае не нужно пользоваться услугами таких организаций. При грамотном подходе и внимательном ознакомлении с условиями кредитования, можно взять небольшой кредит на маленький срок. Но вот от больших кредитов на долгий срок однозначно следует отказаться.

|

|

13

|

Просмотров: 4267, сегодня — 1

- 18:17 Объем наличных денег в Украине приблизился к триллиону: каких банкнот и монет больше всего в обращении

- 17:37 Курсы валют на закрытии межбанка: доллар подорожал, евро — подешевел

- 16:00 Доллар подорожал на 5 копеек: НБУ установил курс валют на 22 июля

- 14:56 Индия отказывается от бумажных денег: пластиковые банкноты появятся в обращении уже в следующем году

- 12:44 Пятый раунд выплат FTX и взлом кросчейн-моста Allbridge Core на $1,65 млн: что нового на крипторынке

- 10:37 Доллар в банках подорожал на 29 копеек: что происходит с курсом 21 июля

- 20.07.2026

- 17:55 ЕС оштрафовал AliExpress на 550 млн евро

- 17:28 На закрытии межбанка доллар подорожал, евро — подешевел

- 14:37 Биткоин ждет новый импульс: глава Galaxy Digital назвал три условия

- 13:58 НДФЛ принес бюджетам более 347 млрд грн: поступления выросли почти на 19%

Комментарии - 49

200-300 грн первый раз и под 0,01%, это сумма смешна, и развод чтобы сгорела первый типа «бесплатный» шанс взять.Такие суммы могут брать только полностью «отбитые» люди

Нужно уметь пользоваться.

Раньше на ипотечных кретитах люди попали, ибо верили в вечный рост недвижимости и своих доходов.

Потом была крипта.

Кеш кредиты. Я молчу про форексы, ПАММы и так далее.

Все это не бело и не черное, все серое.

Надо быть феерическим… наивным человеком, чтоб верить рекламе.

— а я вважаю, що треба прямо так і говорити, що «МФО — зло!»

«можно взять небольшой кредит на маленький срок»

— сенсу нема, якщо є доступна альтернатива — карткові депозити під чесні 0% до 60 днів.

На крайній випадок маленьку суму на маленький срок можна і в знайомих зайняти або просто потерпіти.

А давати дорогий кредит тим, хто не може потерпіти декілька днів, це те саме, що продавати дозу наркоману — це йому не допоможе, а лише гірше зробить.

Тому «МФО — зло!»

на этом весь маркетинг построен. Любого абсолютно продукта: кока кола, макдональдс, вся кондитерка, и так далее.

А від МФО, МММ, накротиків користі ніякої, лише шкода.

Если да — дальнейший диалог бессмысленен.

и не стоит подменивать понятия? При чем тут МММ? Наркотики?

вы нагнетаете тон, ставя финансовые услуги которые вам не нравятся в один перечень с противозаконной деятельностью.

Прекрасный пример попытки манипулирования.

Но это не красиво и так нелепо)

А від МФО лише сама шкода клієнтам.

Аналогія з МММ та наркотиками доречна, бо клієнти МФО — це ті самі фінансові наркомани, яких спокушають солодкими обіцянками власники МФО. Якщо не вірите, то спробуйте подивитися на обличчя реальних клієнтів МФО.

Нижче я написав питання, яке має розставити крапки над «і».

З наркотиками та МФО не так — там з першої дози суцільна шкода для будь-кого. Виключенням може бути лише медична/терапевтична/освітня користь при дуже маленьких дозах, що вживаються під наглядом спеціаліста.

— макдональдс и кондитерка — вредны. Это факт. Говорить о их ПОЛЬЗЕ в разумных количествах — самообман.

Но если и так, то и микрозаймы в МФО вредны в малых количествах (малая сумма, на малый срок, под малый процент как первому заемщику)

— наркотики — противозаконная деятельность и сравнивать их с МФО, как и с макдональдсом или банками — обман читателей. Давайте не будем к этому вприбегать и возвращаться.

— не факт.

Аргументуйте, яку реальну шкоду отримає людина, що з'їдає раз на тиждень бігмак?

«малая сумма, на малый срок, под малый процент как первому заемщику»

— драконівські відсотки в МФО — це 100% шкода.

Низький відсоток першого займу нешкідливий фінансово, але є спокушає погодитись на наступний займ під драконівський відсоток, тому теж шкідливий.

«наркотики — противозаконная деятельность»

— була б моя воля, я б заборонив «легкі гроші» або законодавчо обмежив рівень відсотку. Чому порівняння доречне я вже пояснював, ніякого обману нема.

так ведь искушение есть всегда. И по кредитной карте, и по ипотеке, и в инвестиции в ценные бумаги.

нельзя на фин инструмент перекладывать вину или ответственность за решение конкретного человека.

ну мы не рассматриваем, что было бы, будь наша воля.

я бы много поменял, но начал точно не с микрозаймов и даже не со сферы финансов.

Если Вам что-то кажется очевидным, это не означает того, что это действительно так. По сравнению с большинством заведений общественного питания в Украине, в Маке намного качественнее еда

если это рассказ о вредности мака, то я прям и не знаю…

— Ви самі хоча б дивилися ці посилання? Там або треш, або спростування міфів про шкоду макдональдса.

«так ведь искушение есть всегда»

— різниця в ступені.

Наркотики і цигарки спокушають, але від наркотиків значно більше шкоди суспільству, ніж від цигарок, тому перші заборонені, а другі — ні.

МФО неважко заборонити і ефект буде позитивний, тому нема причин зволікати.

я жил в государстве, когда за меня решали, что нужно запретить для блага общества. Спасибо, назад не хочу.

И лично я не хочу, чтобы тут строили Северную Корею, с заботой о людях…

можно продолжить спор о вреде наркотиков, алкоголя и сигарет.

сколько людей в мире умирают от этих трех вредных привычек? Я не гуглил, но предполагаю, что от сигарет (от рака легких, вызванных курением) умирает людей больше чем от наркотиков.

Обсудим что еще нужно запретить?

p.s. я ценю свое и ваше время, потому выхожу из дискуссии. Она стала малоинформативной и спором двух взглядов. В такой ситуации консенсуса мы не достигнем, а просто спорить и тратить время — не вижу смысла.

Спасибо за интересный диалог)

Я не сравниваю Мак с другими заведениями, не осуждаю его.

я лишь сказал, что Мак, кондитерка и так далее вредны для нашего организма. Что есть более здоровая и полезная пища.

Ну и сказано это было в рамках диалога о МФО)

как наглядный пример о наличии вредного но не запрещенного продукта.

p.s. и да, я не читал статьи из выдачи гугла. Повторюсь, потому что не полезность Мака для меня очевидна по моим личным видениям здорового питания. Подтверждение это в инете искать мне не нужно.

«Порядка 37% граждан страны не оформляют счета в банках, а около 17 миллионов проживают в населенных пунктах, где просто отсутствуют банковские отделения или подразделения финансовых организаций.»

именно потому и не зло, а фин инструмент.

и вообще: зло/добро, черное/белое — все зависит от контекста. Имхо.

Якщо зняти заборону з продажу наркотиків, то отримаємо збільшення кількості наркоманів.

І навпаки, якщо заборонити МФО, то слабкі духом будуть вимушені йти домовлятися в банк на нормальних умовах, а не брати легкі гроші під драконівський відсоток в МФО.

Я не идеализирую МФО (собственно и текст об этом), но ставить их на уровне с наркотиками… Вы серьезно?

идите дальше в размышлениях и ставьте в один ряд политиков, которые вам не нравятся с наркоторговцами, ну а что?

МФО, как и банки, налоговая, таможня — работают в рамках правового поля, оказывая свои услуги. Не заставляя никого их брать.

И основным путем минимизации вреда от любого фин учреждения — повышение грамотности населения, а не очернения и неадекватного сравнения с противозаконными действиями.

Я лише задам Вам питання, яке має все прояснити — Ви самі користуєтесь послугами МФО? Можете порекомендувати скористатись МФО своїм дітям/батькам?

Якщо відповідь «Ні», то Ви лукавите, кажучи, що МФО «это только фин инструменты».

в вашем вопросе тоже есть подвох: я- это я. Я не шаблон и не пример. Почему я должен судить других по себе?

Да, я не беру займы в МФО, а еще я не беру ипотеку, не беру авто в кредит и у меня нет депозитов. Я не сдаю вещи в ломбард.

Ах да, я еще не ем мяса)

значит ли это, что те, кто берут авто в кредит или имеют депозиты в банках или берут займы в МФО или пользуются услугами ломбардов — какие-то не правильные?

у каждого свое мнение. Я так не считаю.

и повторюсь: на мой взгляд решение проблемы в повышении фин грамоты населения. Что собственно сам и пробую делать, показывая положение реальное вещей.

При этом очернять или «гнобить словесно» МФО тоже не буду.

p.s. готовлю статью про МФО и Банки. Надеюсь будет интересно.

Але все ж це певний індикатор.

Якщо Ви самі не користуєтесь МФО, то принаймі це означає, що Ви вважаєте МФО некорисним для себе.

Якщо Ви категорично будете відмовляти своїх близьких від користування МФО, це значить, що Ви самі суб'єктивно вважаєте цей продукт шкідливим.

Але в теорії Ви вважаєте, що МФО — це всього лише фін.інструмент, яким кожен може скористатися на свій страх і ризик.

Тут можна провести аналогію з м'ясом і наркотиками.

Ви вважаєте некорисним і м'ясо і наркотики, але нормальним, якщо хтось їсть м'ясо і ненормальним, якщо хтось користується наркотиками.

Сподіваюсь вищевказане не викличе у Вас заперечень.

Тепер залишилось лише прояснити, МФО — це «м'ясо» чи «наркотики»?

Фінграмотність дає однозначну відповідь — користуватися МФО однозначно не варто. Тому на мій погляд МФО більше «наркотик», а не «м'ясо»

И не посоветую их своим родным. Но это не значит, что это плохо.

Каждый решает сам для себя.

Ваше мнение и отношение к МФО имеет место быть.

Но навязывать его другим, сравнивать с торговлей наркотиками — ну это некрасиво и не правдиво. Вы делаете подмену понятий.

Достаточно политиков, которые так себя ведут, давайте не опускаться до такого уровня.

спасибо.

— тут Ви лукавите.

Якщо до Вас звернеться близька людина за порадою чи варто скористатися іпотекою, кредитом, депозитом чи інвестицією, то Ви як фінансово грамотна людина маєте сісти і порахувати вигідність конкретного інструменту для конкретних умов. Відповідь може бути як позитивною так і негативною — в залежності від конкретних умов.

Якщо ж у фінансово грамотної людини хтось спитає, чи варто зв'язуватись з МФО, то в 99.99% випадках відповідь буде негативною. Чому шкідливий перший займ під акційний відсоток я написав вище.

МФО не приносить ніякої користі нашому суспільству, а лише заганяє ще в більшу бідність і без того бідних та нещасних людей. Для мене тут майже повна аналогія з наркотиками.

Звісно, це моя особиста думка, але вона аргументована. Тема дискусійна, конкретні приклади і факти не дадуть їй скотитися до політичної балаканини.

А ипотеку — нет.

мы рассуждаем мифически. Все имеет смысл рассматривать только в конкретном примере. Все остальное гиппотетически и ни о чем

Перед тим як радити таке лайно, хоча б зайдіть почитайте відгуки реальних клієнтів.

и по поводу отзывов: а вы их сами внимательно читали?

если убрать сопли и эмоции — сколько там отзывов людей, которые взяли, не возвращают и теперь обижены на весь мир?

сколько тех, которые «ой, а тут что проценты платить нужно?! ой и за просрочку?! ой, а это договор нужно было читать?!»

сколько таких, 99%?

потому и говорю, что нужно повышать грамотность населения.

во всех сферах: и в здоровом образе жизни (тут и питание, и наркотики, и курение, и алкоголь), и в финансовой сфере, и в политике.

И вы так ратуете за запрет МФО, как буд-то это решит проблему. Ок, запретят, и что? Люди перестанут брать деньги в долг под %? нет, они будут брать их у серых дилеров и лишаться еще большего.

Наркоторговля запрещена — это решило проблему? В стране нет наркоманов?

Я не говорю, что наркотики нужно разрешить. Я говорю о том, что сам запрет не решит проблему. Даже не улучшит ситуацию.

нужно учить думать людей, а не думать за них и решать за них, что им будет лучше если запретить кеш кредиты

— так скажіть прямо — Ви можете порадити користуватися МФО на стандартних умовах чи ні?

Схоже, що відповідь «Ні». Якщо так, то залишиться лише прояснити, чому також не варто радити одноразовий акційний відсоток і чому при таких розкладах не можна називати МФО фінінструментом.

Заборона МФО не вирішить проблему, але як у випадку з забороною наркотиків — зменшить її масштаб.

І заборона МФО ніяк не відміняє необхідність підвищення фінансової грамотності населення.

Вы выберите кредитную карту по которой нет льготного периода?

а когда будете покупать авто — выберите самого дорого автодилера (при условии одинаковой комплектации того же бренда)?

почему вы выбираете самую тяжелую ситуации и ее обсуждаете, отказываясь видеть всю картину?

Банки пропонують різні варіації продуктів і клієнт дійсно може обирати. І найбільші відсотки в банках виглядають маленькими порівняно з драконівськими умовами МФО.

У випадку з МФО вибору можна сказати нема — можна лише один (!) раз взяти під акційний відсоток, а далі тільки драконівські умови. Це як перша доза у наркодилера — вона завжди безкоштовна, щоб заманити клієнта.

У МФО есть тоже продуктовые линейки. У того же МайКредита есть тарифы для студентов, пенсионеров.

Кроме того, второй займ можно брать в другой компании по вновь таки минимальным процентам.

Можно было бы сравнить не %, а фактическая переплата по кредиту взятому на 2 недели и по ипотеке, в долларах, взятой в 2008 году (моя коллега купила однокомнатную квартиру НЕ в Киеве за 45К зелени (с процентами наверное все 60К будет), сейчас такая стоит 15К; а у нее кредит еще 10 лет платить)

можно было бы привести примеры развитых стран, Британия, США, Испанию и провести паралель.

Но, как сказал выше, ценю ваше и свое время и понимаю, что диалог превратился и битвы аргументов в спор личных мнений — потому выхожу из дискуссии.

Спасибо за диалог

— потрібна конкретика, щоб оцінити. Я не вивчав детально всі «лінійки», але те що бачив — нічого реально корисного, лише «наєбізнес».

«У того же МайКредита есть тарифы для студентов, пенсионеров»

— якщо знаєте якусь реально вигідну пропозицію, то напишіть, думаю всім буде цікаво.

«Кроме того, второй займ можно брать в другой компании по вновь таки минимальным процентам»

— теоретично можна. Але це буде більше схоже на «лайфхак» з обмеженою кількістю спроб, ніж на регулярне використання продукту.

Мене не цікавить сперечання, я за об'єктивну правду.

Я б наприклад з задоволенням почитав, як хтось використовує МФО з користю для себе.

Сразу вспомнилось:

«Привид(іронічно). То може ти і м'яса не їси?»

Но нормальные кредитные союзы, а не помойки, с радостью принимающие (а потом не отдающие) «депозиты».

Это гарантия для того кто выдает, что деньги вернутся.

Если в случае с фин.компанией без залога, они напрягают своих или нанятых безопасников и т.д., далее трясут.

То Ломбард, в случае просрочки начисляет также пени и штрафы. И через неделю/две продает вещь в залоге вот и все.

Хотя Вы не защищены, что далее ломбард не продаст долг, типа он далее начисляет пени и штрафы и Вас заганяет в яму

Moneyveo несанкціоновано використовували особисті дані громадян України та оформлювали кредитні зобов’язання без їх відома. Надалі для стягнення нібито існуючого боргу, ділки підключали представників колекторських компаній