Многие из нас помнят те времена, когда для получения хоть какого-то кредита в финансовых учреждениях необходимо было потратить несколько часов, выстаивая длинные очереди и заполняя заявления. Но сейчас, если вы умеете пользоваться интернетом и у вас есть банковская карта, это может занять всего 10-15 минут.

2 августа 2017, 14:50

Читати українською

Преимущества и недостатки онлайн кредитов оформляемых на карту

Сегодня кредит на карту доступен всем желающим, у кого нет плохой кредитной истории. Компании готовы предоставлять суммы вплоть до 10000 гривен, запросив только ваш паспорт и ИНН на довольно длительные сроки. Причем средний процент одобряемых заявок составляет 95%.

Существуют ли минусы в подобном виде кредитования? Да, конечно. Как правило, компании микрокредитования несут большие риски и больше расходов на коллекторские услуги, поэтому процентные ставки в их случае выше, чем аналогичные в банке.

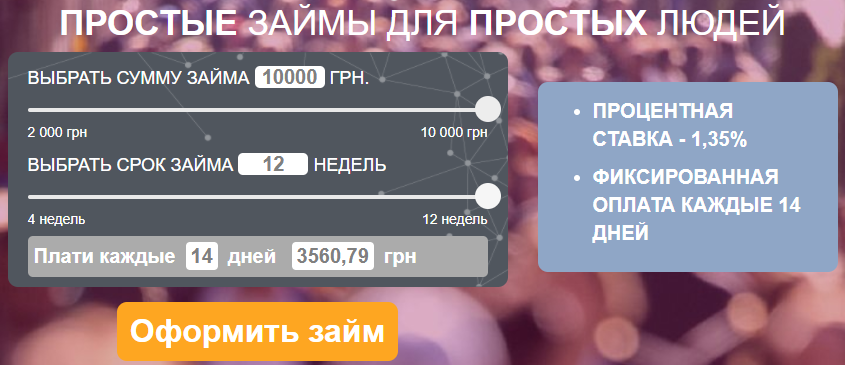

Давайте рассмотрим на конкретном примере, сколько нам придется заплатить за оформление микрокредита. Рассмотрим, например, компанию prostozaim, где подсчитаем процентные начисления, если возьмем кредит в 10 тысяч гривен на 14 недель. По правилам системы мы будем выплачивать по 3560.79 каждые 14 дней, то есть при оформлении кредита на 12 недель у нас выходит 6 платежей.

Считаем: 3560,79*6=21364.

Как мы видим, за 3 месяца мы более чем вдвое переплачиваем сумму данного кредита. Немного более приятные данные: если мы берем данную сумму на месяц, переплата составит всего 5 580, что тоже больше половины суммы взятой в залог.

Сколько стоят аналогичные услуги в банках?

Во-первых, на рынке есть такая услуга, как льготные периоды, доступна для собственников кредитных карт лишь некоторых банков. В таких случаях вы можете оформлять кредит через свою кредитную карту, и если вы его погашаете до оговоренного срока, банк не начисляет вам процентов. О такой услуге с банками нужно договариваться заранее и обсуждать разрешенный лимит кредита. На рынке одним из лучших предложений будет кредит от Приватбанка, который дает возможность зайти в минус на балансе кредитной карты, до разрешенной сумы, и беспроцентно вернуть ее в течение 55 дней*.

В остальных случаях банки, как правило, выдают кредит на период от 1 года. Но вам придется подтверждать свое место работы, описывать цели кредитования. Зато стоимость использования кредита (по данным IdeaBank на момент написания статьи) в 10 000 гривен на 1 полный год обойдется в 15 000 со страховкой и возможными дополнительными скрытыми платежами. Что выбирать — решать вам.

*Об актуальных условиях читайте на официальном сайте компании.

Источник:

Минфин

Комментарии - 3

Убеждаюсь, что чем дальше, тем статьи Минфина стают все более НИАЧЕМ и пишутся с потолка.

Такие цены предоставил IdeaBank