В июне вступил в силу закон «О потребительском кредитовании». Его главная цель - сделать процесс кредитования более прозрачным и защитить права заемщиков. Предполагалось, что с рынка исчезнет недобросовестная реклама. А в договорах больше не будет разделов, прописанных мелким шрифтом, в которых обычно скрываются все подвохи — скрытые комиссии, штрафы, пени и т.д.

12 июля 2017, 8:42

Читати українською

Как банки выполняют закон о потребительском кредитовании

Одно из требований закона — обязанность кредиторов (как банков, так и небанковских организаций) предоставлять клиентам для ознакомления так называемые кредитные паспорта. Такие же паспорта должны публиковаться на официальных веб-сайтах финучреждений. В них должны быть указаны реальные процентные ставки по кредиту (включая всевозможные комиссии банка) и общая стоимость займа с учетом стоимости услуг посредника.

Банкиры заявляли, что отныне они будут честно и открыто предоставлять информацию клиентам. «Минфин» проверил, как кредиторы выполняют взятые обязательства.

Кто попал в обзор

«Минфин» расспросил крупнейшие банки о планах привести информацию о кредитных продуктах в соответствие с новым законом. Ответило 7 банков: Ощадбанк, Укргазбанк, ОТП, Глобус, Банк Форвард, Идея Банк и Укрсоцбанк. Каждый из них заверил нас, что все информационные и рекламные материалы уже давно приведены в соответствие с требованиями закона. Редакция решила это проверить.

Чтобы составить полную картину, «Минфин» решил включить в обзор и 8 других крупнейших игроков на рынке кредитования, которые проигнорировали наш запрос. Под видом заемщика журналист посетил ПриватБанк, Альфа Банк, УкрСиббанк, ПУМБ, Райффайзен, Креди Агриколь, Таскомбанк и Кредит Днепр.

Отделения банков были выбраны случайным образом, по принципу - чем ближе, тем лучше. Журналист попытался узнать об условиях предоставления кредитов наличными. Этот вид кредитования выбрали неспроста. Зимой 2017 года «Минфин» писал обзор, посвященный кеш- кредитованию. Тогда банки неохотно открывали информацию о таких займах, а на их сайтах вовсе отсутствовали подробные данные. Доходило до того, что в трех разных отделениях одного и того же банка нам называли разные ставки, комиссии, страховой тариф и т.д. Главная причина отказа предоставить полную и точную информацию — «слишком индивидуальные условия».

Теперь в каждом из отделений журналист попытался получить паспорт потребительского кредита. Оказалось, это очень непросто.

Любую бумажку, но эту...

В отделениях банков «потенциальный заемщик» просил консультанта ознакомить его с условиями кредитного продукта, ожидая, что тот предложит посмотреть кредитный паспорт. Но надежды не оправдались.

Даже после прямого вопроса сотрудники практически всех банков с трудом припоминали, что требование закона о кредитном паспорте действительно есть. Но в абсолютном большинстве случаев показать паспорт нам не смогли. Мол, слишком индивидуальные условия. «Оформляйте заявку. Если ее одобрят, при подписании договора мы все предоставим».

ПриватБанк оказался самым честным. Сотрудник не стал увиливать и прямо признался: «Мы такого не даем».

В другом госбанке – Ощаде – нам пришлось объяснять консультанту, что такое кредитный паспорт. В конце-концов тот якобы вспомнил о существовании такого документа, но предоставить его для ознакомления не смог. Аналогично повел себя и сотрудник Таскомбанка.

Сотрудник Банка Глобус прочитал целую лекцию о кредитных паспортах. Мол, каждый банк обязан давать клиенту такой паспорт, без него «не советую» брать кредит. Но когда «заемщик» попросил предоставить документ, тот заявил о «слишком индивидуальных условиях» и пообещал выдать паспорт при подписании договора. Он также посоветовал ознакомиться с кредитным паспортом на сайте банка. Но найти его там не удалось.

На просьбу рассказать об условиях кредитных программ, в лучшем случае мы получали распечатку с примерным графиком платежей. В большинстве же банков пришлось выпрашивать листок и ручку, чтобы записать «приблизительные данные», озвученные консультантом.

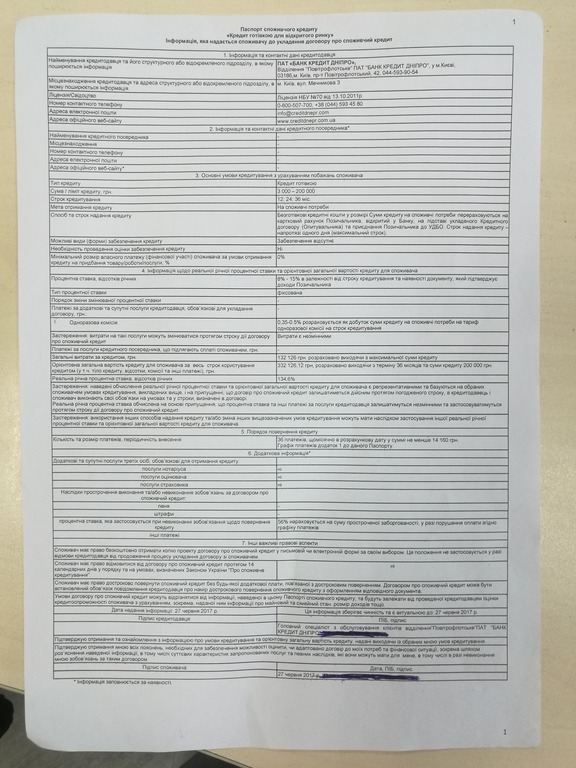

В сравнении с другими, выгодно выделился Кредит Днепр. В его отделении нам также пришлось напомнить сотруднику о паспорте кредита. Но после этого он, не моргнув глазом, предложил его распечатать. И хотя сайт банка «лежал» после хакерской атаки, консультант выкрутился и где-то нашел нам паспорт.

Фото: «трофейный» паспорт кредита наличными, добытый «Минфином»

В Идея Банке после напоминания нам также хотели распечатать паспорт. Но попытка потерпела фиаско - «обновлялись программные модули», а потому предоставить ничего не смогли. В подтверждение своих слов, сотрудник даже развернул экран и продемонстрировал неработающую программу. На вопрос, связано ли это с хакерской атакой, нам ответили: «плановые работы».

Результаты посещений отделений сведены в таблице (см.ниже). В ней же указаны причины отказа предоставить паспорт потребительского кредита. Во всех банках, кроме ПриватБанка и Ощадбанка, журналист просил показать паспорт кредита наличными. Но эти два госбанка не предоставляют такие займы. Потому в Привате мы узнавали о кредитной карте, а в Ощаде – о займе на покупку электромобиля. Журналист также попытался получить кеш-кредит в Укргазбанке, но оказалось, что тот выдает их только своим действующим клиентам. Потому нам не удалось узнать, предоставляет ли Укргаз кредитный паспорт. На сайте банка этого документа не оказалось.

В таблице также указано, опубликован ли паспорт кэш-кредита на официальных сайтах банков. Напртив банков, где он есть – Райффайзен Аваль и Кредит Днепр – стоят галочки. Кликнув на них, можно попасть на сайты и посмотреть пример того, что должно быть у всех банков. Финучреждения отранжированы по размеру кредитного портфеля физических лиц.

| Банк | Паспорт опубликован на сайте | Паспорт дали в отделении | Причина отказа |

| ПриватБанк |  | | «Мы такого не даем» |

| Укрсоцбанк | | | «Мы отправляем заявку в Альфа-Банк. Он — присылает нам все условия» |

| Альфа-Банк | | | «Условия слишком индивидуальны. Паспорт только при подписании договора» |

| ОТП | | | «Условия слишком индивидуальны. Паспорт только при подписании договора» |

| УкрСиббанк | | | «Условия слишком индивидуальны. Паспорт только при подписании договора» |

| ПУМБ | | | «Конечно выдадим. Но только после подачи и одобрения заявки — при подписании договора» |

| Райффайзен Банк Аваль |  | | «Само собой мы со всем ознакомим. Ставки колеблются от… до… А паспорт только при оформлении, ведь условия индивидуальны слишком» |

| Ощадбанк | | | «Что это такое?» |

| Креди Агриколь | | | «Только при оформлении, ведь условия слишком индивидуальны» |

| Идея Банк | | / | «Я бы распечатал, но обновляются программные модули… Нет, это не связанно с Petya.A» |

| Банк Форвард | | | «Нет, условия слишком индивидуальны. Только при подписании договора» |

| Таскомбанк | | | (Спрашивает у другого сотрудника): «Ты знаешь, что это?". (Нам): Не, такого нет» |

| Кредит Днепр | | | «Паспорт? Да конечно, вот возьмите пожалуйста. Только сейчас тут примерные суммы написаны. Точная информация под вас будет предоставлена после одобрения заявки — до подписания договора»* |

| Глобус | | | «Вам такого никто на покажет. Это уже при подписании договора. А так вы на сайте найти можете — там есть. Я бы, конечно, вообще не брал кредит, если не выдают паспорт» |

| Укргазбанк | | - | - |

*В банке Кредит Днепр нам предоставили паспорт потребительского кредита

Что-то пошло не так

Нерасторопность банков можно было бы оправдать тем, что у них было мало времени для адаптации к новым правилам. Ведь закон вступил в силу чуть больше полумесяца назад. Но его текст был опубликован еще в конце прошлого года. Этого времени было вполне достаточно, чтобы разработать паспорт потребительского кредита, разместить его на сайте, и проинструктировать консультантов в отделениях — что нужно сообщать потенциальным клиентам.

Также можно сказать, что условия по кредитам наличными действительно «невероятно индивидуальны», а потому паспорт возможен только в каждом конкретном случае. Но этот тезис опровергают те финучреждения, которые с могли выполнить требование закона. Да, в кредитных паспортах, опубликованных двумя банками, указаны ориентировочные цифры, которые дают только общее представление о кредите. Но каждый банк знает, под какую минимальную и максимальную ставку он готов кредитовать и может проинформировать о них клиентов. Ему также известны размеры комиссий и страховые тарифы. Методология расчета реальной процентной ставки по кредиту уже опубликована НБУ.

Алексей Рябуха

Источник:

Минфин

Комментарии - 1

После этого стоит задуматься насколько озвученные ставки по КЕШам соответствуют реальным по банкам что не предоставоябт паспорт кредита. Априори КЕШ не может быть дешевым, и не для кого это не является тайной. Зачем тогда нарушать закон?