Роман Корнилюк

про банки та фінанси

Зарегистрирован:

3 марта 2011

Последний раз был на сайте:

2 июня 2022 в 14:05

3 марта 2011

Последний раз был на сайте:

2 июня 2022 в 14:05

Подписчики (39):

-

Caocha François

44 года, Kievr

-

ballistic

5 лет

-

Екатерина Виндерских

Киев

-

hannibal

Kiev

-

Alkon

Киев

-

Александр Чернов

44 года

-

Valent

Киев

-

Юрий Фейгин

78 лет, Керчь

Роман Корнилюк

— про банки та фінанси

Ph.D, фінансовий аналітик YouControl

- 11 декабря 2012, 13:35

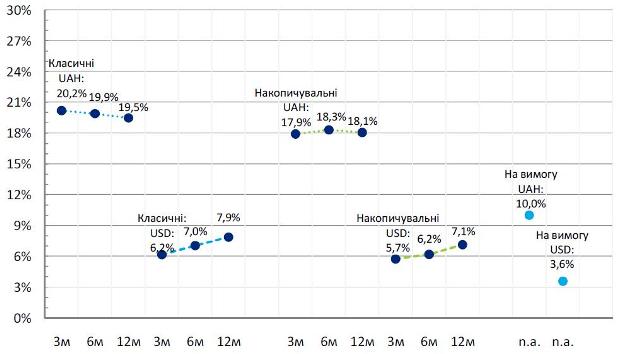

Цікава динаміка депозитного ринку України

Сайт Bankografo.com підготував дослідження для вкладників «Аналітичний огляд банків України. Депозити. 3Q 2012» .

Серед вибірки ТОП-25 найбільших банків, які контролюють 79,2 % роздрібного депозитного ринку, чітко прослідковуються наступні тенденції:

1) Депозитні ставки за гривневими депозитами останні 5 місяців ростуть швидше, ніж за валютними:

2) 3-місячні ставки у гривні є вищими за 12-місячні. У сегменті доларових депозитів ситуація протилежна. Це пояснюється проблемами у гривневій ліквідності в окремих банків, а також девальваційними очікуваннями в короткостроковому періоді.

Середні ставки за роздрібними депозитними продуктами (ТОП-25 банків). 31.11.12

3) Загалом за усіма банками частка депозитів у гривні починаючи з літа дещо знизилась: з 58% до 56%:

Джерело: офіційні сайти банків; розрахунки: Bankografo.com

|

|

60

|

Просмотров: 5140, сегодня — 0

- 15:16 Биткоин упал до $74 000 на фоне оттока капитала из ETF и признаков стагфляции в США

- 11:02 Деньги обесцениваются! Где лучше хранить сбережения в 2026 (видео)

- 10:12 Германия планирует платить сирийцам по 8000 евро за добровольное возвращение домой

- 08:20 Хлеб в Украине существенно подорожает — эксперт

- 23.05.2026

- 16:02 Криптовзломы на миллиарды долларов: крупнейшие атаки с 2025 года

- 14:06 Доллар обновил исторический максимум: эксперт объяснил причины роста

- 10:19 Нацбанк выпустил новую монету необычной формы (фото)

- 09:33 НБУ увеличил продажу валюты на межбанке почти на $16 миллионов

- 09:01 Кабмин изменил правила бронирования: повышен зарплатный порог

- 22.05.2026

- 19:29 Binance планирует запуск локальной биржи в Украине после принятия закона о виртуальных активах

Комментарии - 35

А відповідь проста — за нижчу ставку даним банкам за даних умов у даній валюті мало хто готовий віддати свої кошти:)

Лекцію про ціноутворення депозитів напишу іншим разом.

real-economy.com.ua/blogers/6588/11386.html

1. Банки самостоятельно УСТАНАВЛИВАЮТ ставки по кредитам.

2. Причины, по которым банки устанавливают высокие ставки:

— банки ОЖИДАЮТ высокую инфляцию денежной единицы;

— высокие ставки по депозитам.

Т.е. возникает вопрос, а кто ж тогда устанавливает высокие ставки по депозитам? Нормальному человеку ясно, что сами банки. А вот от эксперта хотелось бы услышать, ПОЧЕМУ?

Кстати, вторая причина дорогих кредитов — высокие ставки по депозитам НЕ ВЫДЕРЖИВАЕТ критики.

Пару цифр из статистики НБУ.

Общая сумма «вимог» депозитной системы по состоянию на 01.10.12.- 1 390,18 млрд грн. В том числе «вимоги до домашних хозяйств» — 190,81 млрд долл.

Общая сумма депозитов — 358,94 млрд грн. В том числе депозиты домашних хозяйств — 276,36 млрд грн.

Поэтому, сказочка про то, как банкиры «Робин Гуды» берут у Васи 100 грн. под 25 годовых и выдают Пете эти же 100 под 35 годовых и тяжко живут на 10 годовых с этих 100 грн — это ФИКЦИЯ.

Разубедите? И, все таки, откуда такая цена на депозиты, без лекции, тезисно, если можно…

www.bank.gov.ua/doccatalog/document?id=66243

Готов подождать пару дней…

навряд чи велику:)

2) Друга причина високих ставок на депозити — премія за ризик банківського дефолту, яка теж закладаються населенням, не банками; Якщо я боюсь давати гроші в банк під 7,5% — банк запропонує 30% і я, принаймні, призадумаюсь...;

3) Третя причина — банкам не вистачає гривневих ресурсів за умов жорсткої антиінфляційної та антидевальваційної політики НБУ, про що свідчать високі ставки на кредити овернайт на міжбанку цієї осені;

Депозити лишаються основним ресурсом кредитування для більшості банків (гляньне показник кредити/депозити: bankografo.com/analiz-bankiv/bankivska-statystyka/pokazniki-diyalnosti-bankiv-vidnosni/vidnosni-pokazniki-bankiv-2012-3q ), тому до кінця не розумію Ваших слів про «сказочку»

Однак, ви праві в тому, що високі ставки за КРЕДИТАМИ — не лише наслідок дорогих ресурсів (депозитів).

Другим (а, певне, й головним) фактором високих кредитних ставок є низька кредитоспроможність позичальників — тут уже дефолту бояться банки:

— бояться шахрайства

— невпевнені у бізнес-перспективах корпоративних клієнтів

— бояться судової волокіти, яка здорожує процес вибивання та реалізації застави.

і, логічно, підвищують ставки за кредитами.

Є ще багато інших причин аномального ціноутворення, однак вони, на мою думку або менш важливі, або є «причинами названих вище причин»

2. Я беру официальную статистику от НБУ, в которой сказано, что сумма кредитов, выданной все банковской системой — 1 390,18 млрд грн., а

сумма всех депозитов — 358,94 млрд грн.

Т.е. стоимость депозитного ресурса в каждом кредите — мах 25% от депозитной ставки.

И, соответственно, ВЛИЯНИЕ удорожания/удешевление стоимости депозитов несколько преувеличено.

А вы мне даёте ссылку на никому неизвестный ресурс. Я же не знаю, откуда вами взяты указанные там цифры. Хотя выглядит все красиво…

3. Если уж банки таки пугливы аки серны, что ж они вообще делают на рынке? Рыночная экономика (в теории) должна была давно сожрать таких пугливых, с ваших слов, субъектов экономики. Но это не так, значит приведенный довод — не работает.

4. В целом, ваш подход я понял. Спасибо.

Ветер дует, потому что качаются деревья.

Курс доллара растет, потому что «олени» бегают по обменникам.

Ставки по кредитам высокие, потому что население НЕ ХОЧЕТ размещать депозиты дешево.

Что можно требовать от молодых экономистов при таком подходе к обучению…

bank.gov.ua/control/uk/publish/article?art_id=36807&cat_id=36798

указано что:

Кредити надані — 823 381

из которых:

— кредити, що надані суб`єктам господарювання 606 299

— кредити, надані фізичним особам 163 494

Довгострокові кредити 398 857

из которых:

— довгострокові кредити суб`єктам господарювання 277 785

т.е. клиентских кредитов 1 047 578

Зобов'язання банків — 954 410

из которых:

— кошти суб'єктів господарювання 182 791

— кошти фізичних осіб 351 181

т.е. клиентских денег 533 972

Т.е. половина кредитов сформирована клиентскими деньгами.

Це свдчить про вагому роль депозитів для кредитування.

До речі, розрахунок проведений на основі офіційних даних НБУ ( www.bank.gov.ua/control/uk/publish/category?cat_id=64097 )

Вы, банковские, народец ушлый, но меня не проведешь. Есть документ, есть ссылка, проанализированы цифры из этого документа — так давайте с ними и работать, анализировать, дискутировать. А вы каждый свой документ тащите, зачем оно мне надо?

Притащил какие цифры, неизвестно на какою дату, и я «передергиваю». Не хорошо, молодой человек.

но через силу попробую — данные указаны (нужно щелкать по ссылкам если есть желание дискутировать) на 01.11.2012

называются Oсновнi показники діяльності банків України. т.к. в указанной Вами ссылке много интересного но не по теме… Если без эмоций то появляется больше конструктива ;) я здесь за этим…

(Т.е. стоимость депозитного ресурса в каждом кредите — мах 25% от депозитной ставки.)

Логично?

— або друкувати гроші — знижувати ставки…

— або не друкувати — втримувати курс — не допускати росту імпортних цін…

Який ефект високих ставкок для ВВП ми знаємо

Який ефект девальвації гривні для ВВП ми теж здогадуємось.

Пора передати естафету немонетарним регуляторам…

1. один мій банк знизив ставку по депозиту. Моїх грошей там вже нема.

2. ви підміняєте поняття: сума всіх депозитів і сума депозитів населення — різні речі. Бо є ще депозити «юриків»

3. «перелякані» банки діють по-ринковому: підвищують ставки і встановлюють ліміти. Таким чином, вони перетворюються на «монстрів» і нормально виживають. Не геть всі, правда :)

4. Біхевіорал економікс має право на існування. Адже поведінка і мотивація населення — мікро-основа усіх макроекономічних процесів.

+ я писав про існування інших факторів, окрім, як ви висловились «оленів»

Первична — ставка. Вторично — принятие решения по приносу/уносу денег…

6М и 12М долл грн?