Роман Корнилюк

про банки та фінанси

Зарегистрирован:

3 березня 2011

Последний раз был на сайте:

2 червня 2022 о 14:05

3 березня 2011

Последний раз был на сайте:

2 червня 2022 о 14:05

Подписчики (38):

-

Caocha François

42 года, Kievr

-

ballistic

3 года

-

Екатерина Виндерских

Киев

-

hannibal

Kiev

-

Alkon

Киев

-

Александр Чернов

41 год

-

Valent

Киев

-

Юрий Фейгин

75 лет, Керчь

Роман Корнилюк

— про банки та фінанси

Ph.D, фінансовий аналітик YouControl

- 11 грудня 2012, 13:35

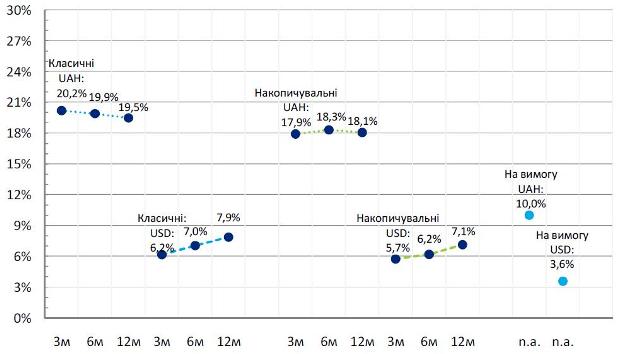

Цікава динаміка депозитного ринку України

Сайт Bankografo.com підготував дослідження для вкладників «Аналітичний огляд банків України. Депозити. 3Q 2012» .

Серед вибірки ТОП-25 найбільших банків, які контролюють 79,2 % роздрібного депозитного ринку, чітко прослідковуються наступні тенденції:

1) Депозитні ставки за гривневими депозитами останні 5 місяців ростуть швидше, ніж за валютними:

2) 3-місячні ставки у гривні є вищими за 12-місячні. У сегменті доларових депозитів ситуація протилежна. Це пояснюється проблемами у гривневій ліквідності в окремих банків, а також девальваційними очікуваннями в короткостроковому періоді.

Середні ставки за роздрібними депозитними продуктами (ТОП-25 банків). 31.11.12

3) Загалом за усіма банками частка депозитів у гривні починаючи з літа дещо знизилась: з 58% до 56%:

Джерело: офіційні сайти банків; розрахунки: Bankografo.com

|

|

60

|

Просмотров: 4711, сегодня — 0

- 10:33 Курс валют на 26 квітня: долар у банках подешевшав, євро — подорожчало

- 09:27 НБУ вводить в обіг пам’ятну монету «Чорнобиль. Відродження. Лелека чорний» (фото)

- 08:02 Офіційний курс: НБУ знизив гривню на 20 копійок

- 25.04.2024

- 18:39 В НБУ кажуть, що курсові коливання не несуть ніякої загрози

- 18:17 Блокнот із написом «Buy Bitcoin» продали на аукціоні за $1 млн

- 17:54 Активи «дочок» росбанків вже продано на 5 млрд гривень — Мінекономіки

- 17:41 Курс валют на вечір 25 квітня: долар та євро на міжбанку пішли вниз

- 17:15 Україна розраховує отримати $38 мільярдів допомоги у 2024 році

- 16:16 Парламент легалізував працю домашніх працівників

- 15:18 Банки підвищили готівковий курс долара

Коментарі - 35