VictorS

— Я вернусь

- 12 марта 2016, 16:45

11% против минус 0,4%

НБУ до сих пор не опубликовал состояние краткосрочного долга Украины на 01.01.2016.

Есть только данные на 01.10.2015.

Сначала динамика.

* З початку 2014 року дані без урахування статистики за Автономною Республікою Крим.

Хотя внешне (масштаб оси подчеркивает) мы имеем падение этого долга на немногим более 7 млрд. долл. США, но в относительном размере этот долг за 5 лет сократился всего на 12%, т.е., примерно на 1/8 часть. Я все время думал: что это за долг и почему он так и висит? Будут ли должники платить или, в конце концов, им простят? Как видим, 7 млрд. за 5 лет уплатили, но 52 висят. Не нужно много ума, чтобы понять, что при ЗВР в 13 537.87 млн. долл. США (на конец февраля 2016) и дефиците платежного баланса страны рано или поздно никакие рефинансирования уже не помогут, поскольку стает очевидным, что должники являются фактически банкротами и долг не вернут уже никогда. Т.е., вообще. В смысле вообще никогда.

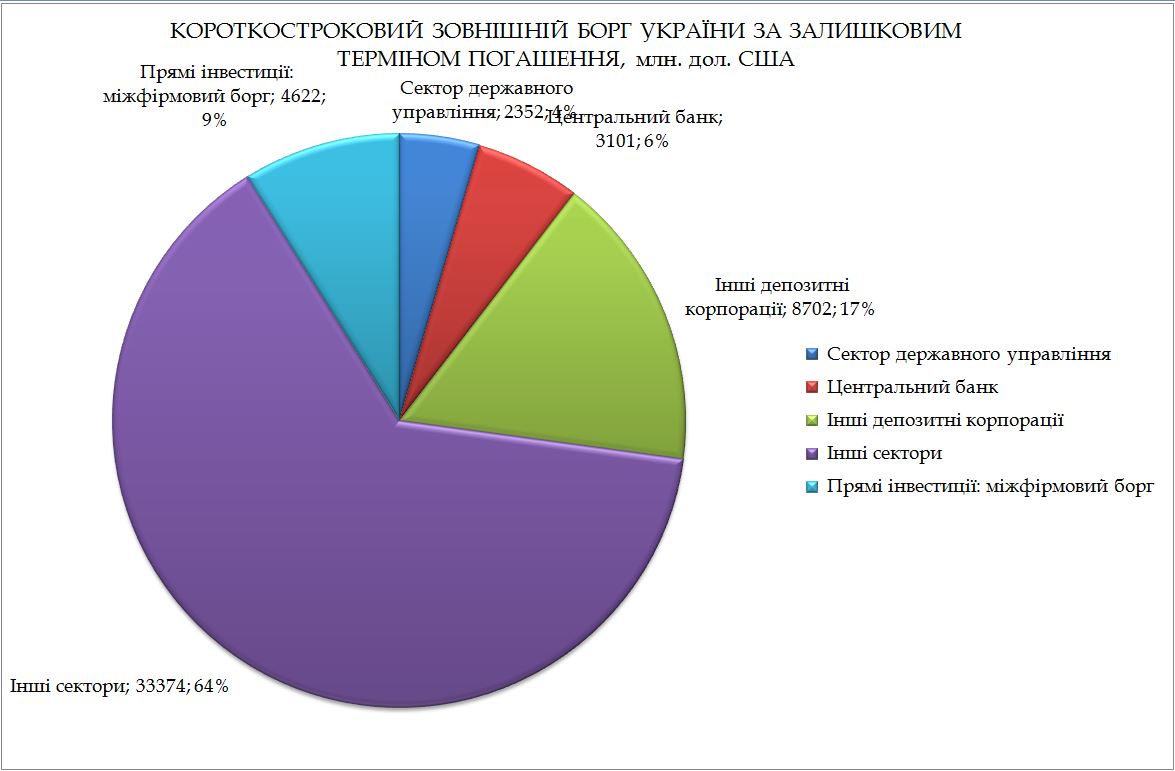

Посмотрим на должников.

Кто же прячется под категорией должников №1: «Інші сектори»? А это так называемый корпоративный сектор: фирмы, предприятия, заводы, фабрики и т.д. И должны они ни много ни мало, а 33 млрд. долл. или практически 2/3 от общего краткосрочного долга страны. За ними идут банки, потом межфирменные долги и инвестиции, потом центральный банк и, наконец, правительство. Должны все! И купить валюту должники могут только на межбанковском валютном рынке. Ну а если не смогут, то будут вынуждены объявить банкротство и заплатить своими активами.

Похоже, что этот период настал.

Справка. ДТЭК – крупнейшая частная вертикально-интегрированная энергетическая компания Украины, входящая в состав финансово-промышленной группы «Систем Кэпитал Менеджмент». В угольный сегмент ДТЭК входят «ДТЭК Павлоградуголь» (объединяющее 10 шахт), «ДТЭК Добропольеуголь» (5 шахт), «ДТЭК Шахта Комсомолец Донбасса», «ДТЭК Ровенькиантрацит» (6 шахт и 3 обогатительные фабрики), «ДТЭК Свердловантрацит» (5 шахт и 3 обогатительные фабрики), «Шахта „Белозерская“ и пять обогатительных фабрик. Сегмент генерации представлен „ДТЭК Востокэнерго“, „ДТЭК Западэнерго“ и „ДТЭК Днепроэнерго“. Компания „Сервис-Инвест“, „ДТЭК ПЭС-Энергоуголь“, „ДТЭК Донецкоблэнерго“ и ПАО „Днепрооблэнерго“ представляют сегмент передачи и продажи электроэнергии. В состав ДТЭК входит „Киевэнерго“, которое генерирует и поставляет тепловую и электрическую энергию в Киеве.

По итогам 2015 года компания сократила производство электроэнергии на 20% — до 38,284 миллиарда кВт-ч по сравнению с 47,8 миллиарда кВт-ч за 2014 год, добычу угля — на 22,7% — до 28,7 миллиона тонн с 37,1 миллиона тонн в 2014 году, экспорт электроэнергии — вдвое, до 3,555 миллиарда кВт-ч, экспорт угля сократился втрое — до 1,387 миллиона тонн.

И вот международное рейтинговое агентство Fitch Ratings снизило рейтинг крупнейшего в Украине частного энергохолдинга ДТЭК, контролируемого бизнесменом Ринатом Ахметовым, до дефолтного уровня „RD“ с „С“ в связи с вероятной просрочкой ряда платежей по банковским кредитам и невыплатой банковских долгов. А рейтинг „RD“ означает ограниченный дефолт, проще говоря, когда эмитент не проводит своевременные платежи по некоторым обязательствам.«RR5» имеют характеристики бумаг, по которым исторически уровень возвратности составлял 11%-30% текущей основной суммы долга и соответствующих процентных платежей.

«RR6»: рейтинг, обозначающий «низкую» (poor) возможность последующего погашения основной суммы долга и причитающихся процентов после объявления дефолта по ценной бумаге; ценные бумаги с таким рейтингом по своим характеристикам соответствуют ценным бумагам, для которых, исходя из статистических данных, объем погашения основной суммы долга и задолженности по процентам после объявления дефолта составил 10% или менее; это наинизший рейтинг в этой рейтинговой системе). Если примерить выплату краткосрочного долга Украины в размере 12% от общей суммы, то видимо это и есть тот порог платежеспособности, на который способна система. Но дальше ситуация может усугубиться. Проценты по долгам возрастают на 10-11%, а погашаются (пока) только около 12%. Разница в 1-2% и весьма скорое наступление дедлайна возвращения основной суммы реструктурированных долгов дает основания предполагать, что этот процесс растянется на десятки лет и то, если экономика начнет расти. В противном случае наступит долговой тупик, когда выплаты по долгам превысят прирост ВВП.И эти долги являются внешними краткосрочными долгами банков, неважно каких. Важно то, что нужно платить, или реструктурировать долг, или объявлять дефолт. И если кто-то сумеет вывернуться, то остальным ведь не всегда так повезет, хотя слово повезет здесь не всегда уместно. Всякая реструктуризация, как правило, осуществляется на худших условиях, чем первоначальная эмиссия ЦБ.

Сводные данные: Cbonds:

Популярные эмиссии:

· Украина, 2016, Укрзализныця, 2018 (LPN), ПриватБанк, 8.750% 9feb2016, USD, Агрохолдинг Авангард, 10.0% 29oct2018, USD, ПриватБанк, 9.375% 23jan2018, USD, Укрэксимбанк, 2015 (LPN), ДТЭК, 2018, Киев, 2015 (LPN), Украина, 2015, ПУМБ, 2018 (LPN), Укрлендфарминг, 2018, Мироновский хлебопродукт, 2020 (LPN), Ощадбанк, 2018 (LPN), Ощадбанк, 2016 (LPN), Украина, 2017-2.

Следует четко понимать, что Украина и её банковская система с невероятно высокими процентами по депозитам в валюте, это, как минное поле, на котором растут растения с очень вкусными и привлекательными плодами, вот только мины везде.

Если бы не риск, то в Украину хлынули бы сотни миллиардов долларов и евро и прочей твердой конвертируемой валюты, но RR6 наводит на печальные мысли. Ведь это только 10 и менее процентов возвратности основной суммы долга и причитающихся процентов после объявления дефолта по ценной бумаге. И если страна должна 52 млрд. долл. только на протяжении года, то статистика утверждает, что с таким рейтингом после дефолта возвращается только менее 5,2 млрд. долл.

И вот один из самых надежных банков Украины (ПУМБ) вдруг не платит вовремя по обязательствам и практически занимается только попытками (пока успешными) договориться с кредиторами и перенести выплату долгов на более поздние периоды.

В этой связи весьма интересна недавняя новость: ЕЦБ снизил базовую ставку до 0%. Ставка по депозитам понижена до минус 0,4% с минус 0,3%. Совет управляющих Европейского центрального банка (ЕЦБ) на заседании в четверг понизил базовую процентную ставку с уровня в 0,05% до нулевого показателя, следует из пресс-релиза регулятора, сообщает Прайм.

И тут вдруг украинские банки со своими процентами:

Ведь это настоящее поле чудес. После минус 0,4% в ПриватБанке 11%, или в ПУМБе 9,1%.

Так почему европейцы несут свои деньги в свои банки и приплачивают еще 0,4% за хранение, а в украинских банках платят вкладчику и так много?

А ведь всё просто. Эти банки и другие тоже, уже должны нерезидентам, и так много должны, что уже не могут платить, и проценты по этим бумагам соответствуют процентам в украинских банках. И не только соответствуют, а даже превышают их. Но лучше на примерах.

1. Начнем с ПУМба.

Еврооблигации: ДТЭК, 2018 (USG2941DAA03, G2941DAA0, A1HH5F)

Фактический эмитент ПУМБ. Объем эмиссии 275 млн.USD.

Дата реструктуризации 01.12.2014.

15 декабря 2009 г. на собрании держателей еврооблигаций были одобрены следующие условия реструктуризации:

1) срок погашения по выпуску удлиняется с 16.02.2010 до 31.12.2014 г.;

2) ставка купона увеличивается с 9.75% до 11%;

3) еврооблигации на сумму $21.3 млн досрочно погашаются, в результате в обращении остается $253.7 млн.;

4) периодичность купонных платежей увеличивается с 2 до 4 раз в год.

В ходе голосования достигнут кворум держателей, который составил 86%

Срок обращения бумаг заканчивается в декабре 2014 г., однако было достигнуто соглашение о пролонгации долга на 4 года. Ставка доходности ценных бумаг будет сохранена на уровне 11%. 31 декабря банк погасит часть номинальной стоимости еврооблигаций на общую сумму $45 млн. Эта валюта будет пропорционально распределена между держателям еврооблигаций, проголосовавшими за реструктуризацию (92% инвесторов). Первый платеж в объеме $10 млн будет осуществлен 31 декабря 2015 года, остаток суммы подлежит погашению десятью равными ежеквартальными платежами, начиная с 30 сентября 2016 года. Эдвайзером в данном процессе выступил ING Bank.

Вы заметили, что эти облигации уже неоднократно подвергались реструктуризации и ставка доходности по бумаге выросла с 9,75% до 11%? И это больше, чем платит ПУМБ вкладчикам-резидентам по депозиту.

2. Еврооблигации: ПриватБанк, 9.375% 23jan2018, USD (XS0543744535, A1A1H8)

Фактический эмитент ПриватБанк (Украина) и ПриватБанк (Латвия)

Объем эмиссии по непогашенному номиналу 200 млн. долл. США.

Дата реструктуризации 08.09.2015. Собрание держателей еврооблигаций ПриватБанка на $200 млн с погашением 23 сентября 2015 года поддержало продление срока погашения до 23 января 2018 года. Процентная ставка по облигациям будет повышена с 9,375% до 10,25% годовых. Новый график погашения еврооблигаций-2015 предусматривает выплату по 20% основной суммы долга 23 августа 2016 года и 23 февраля 2017 года и по 15% — раз в полгода в последующий период до 23 января 2018 года

В этом примере доходность по еврооблигациям нерезидентам меньше чем доходность по депозиту Привата в Украине, но незначительно. Можно по этому параметру определить какой банк испытывает большую потребность в валюте и потому устанавливает и процент выше в Украине.

3. Еврооблигации Укрзализныця, 2018 (LPN)

Объем эмиссии 500 млн. долл. США. Фактический эмитент — Укрзализныця. Формальный эмитент Shortline Plc (Великобритания).Дата реструктуризации 17.02.2016.

В результате реструктуризации будет повышена ставка купона с 9,5% до 9,875% (будет действующей с 21 ноября 2015 года); продлен срок погашения с 21 мая 2018 года до 15 сентября 2021 года.

Изменяется структура амортизации, в соответствии с которой погашение будет происходить следующим образом: 60% непогашенной основной суммы долга выплачиваются в 2019 году: 30% — 15 марта 2019 года и 30% — 15 сентября 2019 года; 20% непогашенной основной суммы долга выплачиваются в 2020 году: 10% — 15 марта 2020 года и 10% — 15 сентября 2020 года; 20% непогашенной основной суммы долга выплачиваются в 2021 году: 10% — 15 марта 2021 года и 10% — 15 сентября 2021 года.

Даты выплаты купонов изменяются на 15 марта и 15 сентября (первый период начисления процентов после завершения репрофилирования (то есть, период с 21 ноября 2015 года по 15 марта 2016 года) будет коротким периодом начисления процентов).

Можно было бы пересмотреть все популярные эмиссии, но не думаю, что картина будет иная. Большинство (если не все) самых крупных должников просто пролонгируют бумаги с одновременным повышением доходности новых бумаг. Именно поэтому сам краткосрочный долг уменьшился за 5 лет всего на 12%, но зато проценты по этим бумагам выросли и, как мы видим, даже это не решило проблемы. Более того, оно её усугубило. Ведь с каждым годом цена обслуживания растет.

Можно даже понять логику инвесторов. Ведь если сейчас предъявить эти облигации к оплате и тем самим загнать в дефолт практически всех должников, то в результате всё просто остановится. Все популярные эмиссии по сути эмиссии банкротов и они этих долгов уже не вернут. И не вернут по причине отсутствия для этого валюты в стране. Посмотрите на сводные данные по Cbonds. Они просто поражают. Единственное, что я не смог получить, так это данных без учета погашенных, ибо за это нужно было заплатить 400 евро. Но, думаю, что это мог бы себе позволить какой-нибудь аналитический центр и опубликовать полный список реальных внешних долгов Украины.

Но эта пирамида не может существовать вечно. Ведь за ДТЕК последуют рейтинги RR6 и по другим должникам, а за ними реальные дефолты. Возникает вполне закономерный вопрос. Так кто умный и кто глупый? Европейцы, которые не могут вернуть уже вложенной валюты в украинские ценные бумаги:

2,275 млрд. EUR;

76,6 млрд. USD;

60,6 млн. SEK;

35,1 млрд. JPY;

768 млн.CHF?

Из этой суммы часть уже погашена, хочу подчеркнуть ещё раз. Но если судить об этом за последние 5 лет, то это всего лишь 12%. И даже краткосрочные долги составляют 52 млрд. долл. Или украинцы, которые надеются, что банки вернут им валюту с процентами?

Мой вывод прост. Никакой приток гривны в банки Украины неспособен спасти их от краха. Никакой приток валюты тоже. Поскольку каждый вкладчик будет ожидать выплаты процентов по валюте, но сами корпорации через собственные банки не могут оплатить собственные проценты по собственным корпоративным ЦБ. И суть именно в этих процентах. 11% по валюте банки неспособны оплатить в принципе. Как и неспособны оплатить их нерезидентам по ЦБ. Поэтому рассказы В. Гонтаревой „У нас есть 120 банков, из которых 85 представляют всего 5% банковской системы. Их нельзя назвать даже банками, это небольшие финансовые институции, и нам действительно нужно консолидировать банковский сектор“, которыми они пытается прикрыть фактический крах, будущий крах, банковской системы не более чем попытка как-то обосновать падение банков. При чем тут размер банка? Малый или большой, но если он не залез по уши в обязательства по валюте, то он их будет выплачивать и всё будет хорошо. Чтобы осознать суть проблемы просто вспомните валютную ипотеку и последствия для заемщиков в валюте. То же самое ожидает и банки, ибо они теперь превратились в тех же самых лохов, которые набрались валютных кредитов и теперь не могут их погасить. А чем же будут они погашать свои долги? Уж не новым ли притоком валютных туристов, которые хлынут в украинские банки и будут класть на депозиты десятки миллиардов долларов? Так, как это было в банке Надра?

Ну, нет, господа украинские рантье. Они лучше заплатят свои 0,4% и получат свои деньги сполна, чем будут принимать участие в украинском МММ. Дураков нет. Так чем всё кончится, вот самый главный вопрос?

Экономика продолжает падать. Экспорт за январь-февраль 2016-го года упал на 20%, по сравнению с январем-февралем 2015-го. Импорт – упал на 14%. И мы вновь имеем отток валюты, которой и так нет. Банки будут падать или, как говорит В. Гонтарева, очищаться. Валютные депозиты будут возвращать гривной. Когда именно, — не скажу, но то, что это непременно произойдет – не сомневаюсь. Весь этот гремучий коктейль не оставляет никаких шансов для укрепления гривны. Государственные банки распродадут, чтобы избавиться от непосильной тяжести государственных гарантий. Оставят всего несколько банков, которые будут спасать всеми возможными способами вплоть до запрета досрочного возвращения депозитов. Валюту вернут гривной, кому повезет. Курс доллара будет очень высок и это спровоцирует bank run: массовое изъятие вкладчиками депозитов из банков. Последствия – банкротство банковской системы.

|

|

213

|

Просмотров: 2544, сегодня — 0

- 19:45 Военные ставили на войну: в Израиле арестовали резервистов за инсайдерские ставки на Polymarket

- 17:30 Курс валют: межбанк, НБУ, обменники

- 17:00 Bitunix запускает кампанию ко Дню святого Валентина с подарками и конкурсом на 810 000 USDT

- 10:50 Курсы валют на пятницу: банки, обменники, НБУ

- 09:21 Binance досрочно завершила покупку биткоинов для фонда безопасности SAFU

- 08:00 Кремль хочет вернуться к долларовой системе

- 12.02.2026

- 19:17 Треть зумеров и миллениалов хотят в подарок криптовалюту — опрос

- 18:57 Facebook включил монетизацию для украинских пользователей

- 18:27 Несмотря на блэкауты и войну, местные бюджеты получили более 40,5 млрд гривен

- 18:03 Гетманцев рассказал, что существенно тормозит развитие оборонки

Комментарии - 30

их почему то буржуи скупают в большом количестве

— «надёжной халявы» не существует.

minfin.com.ua/blogs/VictorS/88214/

Ставки по депозитам, как правило, не очень отличаются от учетных ставок ЦБ.

minfin.com.ua/img/u-pics/55654/1454088862.jpg

Меняйте скобочки:)

А почему люди или фирмы, имеющие такой краткосрочный ДОЛГ, не идут на черный рынок дабы купить валюту? Зачем им межбанк?

Какой смысл валютной войни?

Ведь США или ЕС не девальвируют свои валюты в несколько раз. Осознавая, что причина девальвации это работа печатного станка. Тогда, Украина и СНГ участвуют в гонках эмиссии Итог, подрыв доверия к собственной нац. Валюте и желания получать доход в твердой валюте( один из вариантов работа зарубежом). И где тут торговые преимущества.? вот если бы у нас были свои нефть, газ, телевизоры, смартфоны… то смысл есть…

Ввше мнение?

Вопрос

Почему Болгария не участвует в валютной войне (осознаю, что у нее валютный совет) курс евро стабилен более 10 лет.

Ваше мнение?

Почему нашим банкам выдают западные кредиторы купоны с такой высокой ставкой 9-10%?

Смысл? Они разве думают головой?

профицитные бюджеты, строго…

Внешние госзаймы поэтому не берет.

Центробанк поэтому эмиссию не делает.

Аминь.

Самые последние данные, которые показывают, что гривна вряд ли устоит.