Сейчас в Украине работает 59 НПФ. На начало октября они заключили 93,4 тыс. пенсионных контрактов или на 10% больше, чем на аналогичную дату прошлого года. Такой контракт может стать альтернативой долгосрочному инвестированию. Главное — выбрать надежный НПФ. Как это сделать, на какие показатели нужно обращать внимание, — разбирался «Минфин».

30 декабря 2021, 9:10

Читати українською

Как выбрать надежный НПФ

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это некоммерческая организация, цель которой — накопление пенсионных взносов, их хранение и выплата вкладчику по наступлению пенсионного возраста, установленного законом (на сегодняшний день — это 60 лет). Член НПФ может получить пенсию раньше по желанию — от пяти до десяти лет, в зависимости от условий организации. Размер выплат зависит от вкладов в НПФ.

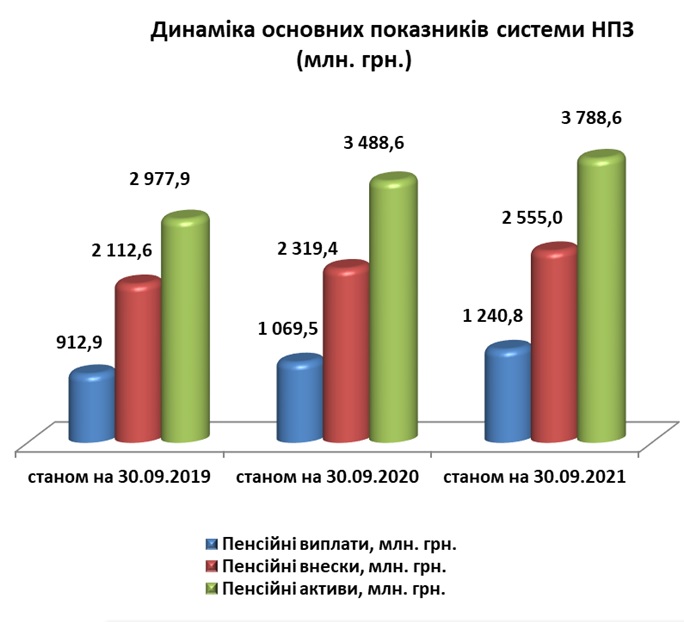

По данным НКЦБФР, на начало октября общая стоимость сформированных НПФ активов составила 3,79 млрд грн, что на 8,6%, или на 300 млн грн больше, по сравнению с аналогичным периодом 2020 года.

По данным НКЦБФР

По данным НКЦБФР

Для НПФ свойственно формировать портфель, в который входят объекты инвестирования с минимальной степенью риска. Поэтому основными направлениями инвестирования пенсионных активов сейчас являются государственные ценные бумаги, размещение денег на банковских депозитах и облигации предприятий, эмитентами которых являются резиденты Украины.

Закон «О негосударственном пенсионном обеспечении» четко регламентирует, в какие инструменты может инвестировать НПФ. Документ также устанавливает ограничение доли средств, которые могут быть выделены на конкретный инструмент. К примеру, банковские депозиты и сберегательные сертификаты не должны превышать 50% в структуре портфеля. Ограничение для акций, облигаций украинских эмитентов и ипотечных облигаций составляет по 40%. В объекты недвижимости и банковские металлы НПФ могут вкладывать не больше 10% (лимит для каждого актива).

Внутри этих лимитов установлены дополнительные ограничения. Так, на депозитах в одном банке не может находиться более 10% активов, а в ценные бумаги одного эмитента можно вложить максимум 5%.

По данным НКЦБФР

По состоянию на 30 сентября общее количество участников НПФ составило 889,7 тыс. человек, из которых пенсионные выплаты получают 89 тыс. человек (10% от общего числа участников). На первый взгляд цифра выглядит весьма внушительной, но она сформирована преимущественно благодаря корпоративным и профессиональным фондам. В частности, самый большой по количеству участников НПФ «Магистраль» создан специально для железнодорожников. В его состав входит 326 тыс. человек.

.jpg)

По данным НКЦБФР

Подавляющее большинство составляют участники 25−50 лет.

По данным НКЦБФР

Читайте также: Пенсионерам обещают увеличить «минималку» до 2600 гривен

Что важно знать о НПФ

Выбирая НПФ, важно проверить ряд ключевых параметров.

1. Как долго работает фонд.

Стоит узнать, когда был основан НПФ и кто является его учредителем. По учредителю можно оценить, является ли направление пенсионного обеспечения стратегическим для собственника.

2. Сколько участников в фонде.

Проверьте, сколько людей уже доверило НПФ свои сбережения. Здесь все очевидно: чем больше таких лиц, тем надежнее Фонд.

3. Размер активов.

Это общая сумма вкладов участников НПФ, а также уже заработанные проценты. Эту цифру необходимо знать, чтобы не наткнуться на «пустой» фонд. Разделите активы на количество участников, это позволит понять средний размер средств, приходящийся на одного человека.

4. Динамика инвестиционного дохода.

Поинтересуйтесь, сколько процентов годовых зарабатывает фонд. Этот показатель лучше смотреть не только за последний год, а за более длительный период. Доходность нужно сравнивать с другими инструментами, доступными на рынке, например, процентами по депозитам или ОВГЗ. Эксперты советуют также сравнить доходность разных НПФ.

4. Выплаты.

Это деньги, которые НПФ уже выплатил своим участникам. Так вы узнаете, выполняет ли НПФ свои обязательства. Но если фонд совсем молодой и работает недолго, сумма может быть совсем незначительной.

5. Инструменты, в которые инвестирует фонд.

Обычно здесь нет неожиданностей. У большинства фондов это преимущественно ОВГЗ и депозиты, других активов гораздо меньше. В то же время в Украине существуют НПФ, у которых есть значительная доля рискованных инструментов, в частности акции. Такие инвестиции могут принести большую прибыль, чем консервативная стратегия, но могут стать и убыточными.

Читайте также: Минсоцполитики предлагает повышать пенсии в 5 этапов

Где узнать информацию

Данные о деятельности фондов открыты. Найти их можно на сайтах НПФ и администраторов пенсионных фондов (компаний, занимающихся учетом участников фондов и их счетов). Обычно администраторы работают с рядом НПФ, поэтому на их порталах можно сравнить данные различных фондов. В качестве примера приведем таких администраторов, как Центр персонифицированного учета (АЦПО) и Всеукраинский администратор пенсионных фондов. Как правило, на сайте администратора информация более достоверна и обновляется чаще.

Читайте также: Три лучших REIT, которые помогут пережить спад на фондовом рынке

Часто НПФ размещают на своих сайтах онлайн-калькуляторы. Здесь можно прописать сумму, которую вы планируете размещать, периодичность пополнения счета, сколько лет планируете его пополнять

В то же время нужно понимать, что эти показатели рассчитываются на основе ожидаемой доходности. Никто не может гарантировать, что она в действительности в течение десятков лет будет именно такой.

Проверяем информацию

По данным Украинской ассоциации администраторов пенсионных фондов, в пятерку крупнейших по активам НПФ входят ОТП Пенсия, ПриватФонд, Эмерит-Украина, Фармацевтический и Династия. «Минфин» проверил, насколько сложно собрать ключевые данные по их деятельности и где их удастся найти.

Мы решили узнать, сколько средств размещено в этих НПФ, сколько клиентов, какие активы фонды держат в портфеле, какую доходность обеспечивают в год и какова средняя годовая доходность за все время деятельности.

Мы не собирали информацию как представители СМИ: если звонили в фонд, то представлялись потенциальными клиентами.

Ключевые показатели деятельности 5 крупнейших НПФ

| НПФ | Активы (млн грн) | Количество участников, тыс. человек | Доходность за год | Средняя доходность с начала деятельности | Портфель |

| ОТП Пенсия | 322,8 | 61,5 | 8,75% | 15,9% (с 2008 г.) | ОВГЗ — 49,9%; Облигации отечественных эмитентов — 22,09%; Банковские депозиты — 17%; Акции отечественных эмитентов — 5,1%; Муниципальные облигации — 4,9% |

| ПриватФонд | 285,9 | 51 | 7,5% (за 9 месяцев) | 18,06% (с 2005 г.) | ОВГЗ — 51,9%; Облигации отечественных эмитентов — 3,82%; Банковские депозиты — 42,7%; Недвижимость — 1,34 |

| Эмерит-Украина | 217,7 | 70 | 8,11% | н/д | ОВГЗ — 49,5%; Облигации отечественных эмитентов — 29,4%; Банковские депозиты — 11,5%; Муниципальные облигации — 9,6% |

| Фармацевтический | 180,8 | 1,4 | 6,41% (на 20 декабря) | н/д | ОВГЗ — 38,3%; Облигации отечественных эмитентов — 28,8%; Банковские депозиты — 27,4%; Муниципальные облигации — 5,3% |

| Династия | 121 | 41,3 | 9,01% | 19,94% (с 2013 г.) | ОВГЗ — 44,5%; Облигации отечественных эмитентов — 30,6%; Банковские депозиты — 13,8%; Муниципальные облигации — 9,1%; Иностранные акции — 1,2% |

Никаких проблем не возникло с тем, чтобы узнать общую сумму активов и количество участников. Эта информация всегда представлена на интернет-сайте фонда или администратора. Для того, чтобы узнать эти данные, даже отчетность открывать не нужно.

Несколько сложнее с распределением активов. Из указанных фондов два сотрудничают с АЦПО, который данную информацию размещает на странице каждого НПФ. А вот для того, чтобы проверить эти сведения для ПриватФонда, Эмерит-Украина и Фармацевтический нужно было просмотреть последние отчеты. Но найти эти данные каждый раз было несложно.

Несколько сложнее было определить годовую доходность. Проще опять же с фондами, которые обслуживаются в АЦПО. На странице таких НПФ указана доходность за прошедшие 365 дней. На странице Эмерит-Украина есть что-то вроде калькулятора, рассчитывающего доходность за определенный промежуток времени.

Зато в ПриватФонде ни на сайте, ни в отчетности этих данных отыскать не удалось. Консультант в службе поддержки объяснил, что годовая доходность станет известна уже по завершению года, а сейчас только за 3 первых квартала. Также годовых данных нет у фонда Фармацевтический. Этот НПФ обновляет данные ежедневно и показывает, как подорожали пенсионные взносы с начала года. Вычислить из этого среднюю годовую доходность можно разве что самостоятельно.

Труднее всего было узнать доходность фондов с начала деятельности. И это удивительно, поскольку в предыдущие годы и депозиты, и облигации приносили большую прибыль. Поэтому эти цифры превышают доходность в последние годы. На главной странице сайта еще и крупным шрифтом эти цифры разместил только ПриватФонд.

Также в своей презентации он указывает доходность за все предыдущие годы. Несложно эти данные найти и для ОТП Пенсия — фонд их указывает в ежемесячных отчетах. В то же время для Династии отыскать их самостоятельно не удалось, но консультант оперативно предоставил их в онлайн-чате.

Не удалось узнать среднюю доходность только для Эмерит-Украина и Фармацевтического. Не помогла в этих случаях даже служба поддержки. В первом фонде наш запрос оставили без внимания, а во втором сообщили, что мы можем получить только доходность по каждому кварталу отдельно, которая содержится в соответствующих отчетах.

Читайте также: Бюджет-2022: откуда возьмут и кому раздадут 1,5 триллиона

В большинстве случаев отчеты всех фондов находятся в свободном доступе.

Источник:

Минфин

Комментарии - 7