Кредитные каникулы и реструктуризации, которые запустили банки под карантин, стали спасением для многих заемщиков. Но теперь возник другой вопрос — выстоят ли банки после неплатежей и будут ли новые банкротства. Это выяснял «Минфин».

7 мая 2020, 7:33

Читати українською

Удастся ли банкам выстоять после кредитных каникул и сколько обанкротится

Тема кредитных каникул и реструктуризаций для заемщиков была одной из наиболее острых в марте и остается актуальной до сих пор. После того, как 12 марта в Украине ввели карантин, банкам потребовалось 2-3 недели, чтобы проработать и внедрить льготные программы. В них нуждались все без исключения — и частные лица, и представители малого и среднего бизнеса, и крупные корпорации. Экономика остановилась, и население и многие представители бизнеса уже не могли платить банкам в привычном режиме.

Читайте также: Кредитные каникулы украинцам предоставляют 30 банков — НБУ

Сколько кредитных льгот раздали

Крупные финучреждения старались максимально автоматизировать раздачу льгот, структуры поменьше разбирали дело каждого заемщика вручную. Предоставляли их очень активно.

«Кредитные каникулы автоматически предоставлены 25-ти тысячам клиентов малого и среднего бизнеса с кредитными лимитами на счетах. Срок обнуления перенесен до 31 мая 2020. Плюс их получили почти 6 тысяч клиентов по индивидуальным заявкам с переносом сроков платежей до 31 июля 2020-го. За последний месяц за индивидуальной реструктуризацией обратились 7 тыс. клиентов малого и среднего бизнеса», — рассказал «Минфину» руководитель направления МСБ Приватбанка Сергей Клюев.

Дополнительно кредитные каникулы, по его словам, при необходимости могут быть рассмотрены еще для 17 тыс. представителей небольшого бизнеса. Это данные только по Приватбанку. В сумме с остальными банками речь будет идти о льготах для сотен тысяч мелких и средний компаний.

Физлицам-заемщикам также активно предоставляли отсрочки по выплатам, пересчитывали суммы займов. Говорят, что речь идет о миллионах людей в масштабах всей банковской системы. Данные неофициальные и оценочные. Нацбанк дает только структуру задолженности. Его данные основаны на опросах 22 крупнейших банков страны.

В самих финучреждениях заявляли, что не отказывают частным и бизнес-заемщикам в рассмотрении заявок на льготы.

«У клиентов возникают различные жизненные финансовые ситуации, не всегда хорошие. Если клиент обращается, банк всегда пытается пойти на встречу, помочь справиться с временными финансовыми трудностями», — уверил «Минфин» заместитель председателя правления Правэкс-Банка Семен Бабаев.

Вплотную финансисты занимаются заявками заемщиков на кредитные льготы лишь месяц с небольшим. Потому каждую цифру и оценку называют еще предварительной. Ведь кредит считается проблемным лишь после 90 дней неплатежей. Только после трехмесячной просрочки его относят к невозвратам, и часто передают на баланс коллекторских компаний — родственных или партнерских.

«Портфель можно характеризовать как проблемный и невозвратный с большой долей вероятности, если заемщик не вносит никаких платежей более 90 дней. Поэтому пока прогнозировать процент роста нерабочих кредитов очень сложно», — подчеркнул Минфину директор департамента риск – менеджмента ПАО «КБ «Аккордбанк» Николай Войткив.

Какие поблажки дают заемщикам

В основном банки дают людям и бизнесу три вида кредитных льгот:

- Частичные кредитные каникулы. Это отсрочка по выплате тела кредита. То есть банк требует, чтобы предприятие или физлицо платили проценты по займу, но разрешает временно не выплачивать сумму самого кредита (тело). Чаще всего отсрочку дают на 3 месяца, реже — на 6-9.

- Полноценные кредитные каникулы. 3-6 месяцев разрешается не платить ничего: ни по телу кредита, ни по процентам.

- Реструктуризация кредита. Вся сумма займа с процентами пересчитывается на новый, более продолжительный, срок. Так, чтобы минимизировать сумму платежа. В некоторых случаях может снижаться процентная ставка. В этом случае банк будет настаивать на выплате процентов, а может на погашении тела + проценты.

Самая популярная — схема с кредитными каникулами, на втором месте — реструктуризация. Полноценные каникулы встречаются реже всего. Их финансисты предоставляют с большой неохотой, и только в тех случаях, когда у человека нет ни гроша. Банкиры открыто признают, что им нужно хоть что-то получать от заемщика.

«Реструктуризации подлежит исключительно тело кредита. Оплата процентов должна проводиться в стандартном режиме, до 10 числа каждого месяца. Для банка вовремя оплаченные проценты — минимально необходимый маркер здоровья бизнеса», — заверил «Минфин» директор по развитию бизнеса Банка Кредит Днепр Денис Михов.

Как получить кредитную отсрочку

Для получения кредитной льготы нужно доказать, что финансовое состояние человека или бизнеса пострадало именно из-за карантина. Не по какой-то другой причине. Одних слов или простого заявления недостаточно. Все нужно подтвердить документами, которые впоследствии будут проверяться.

Что нужно физлицам для кредитных каникул:

- Документ, подтверждающий увольнение или временное отстранение от должности/сокращение (если предприятие остановило свою деятельность).

- Выписку из приказа об уменьшении оклада.

- Медицинские документы, подтверждающие заболевание коронавирусом, назначение по лечению и дальнейшей самоизоляции после этого. Это необходимо, чтобы банк понял, как долго человек был недееспособным.

Что нужно физлицам-предпринимателям и юрлицам для кредитных каникул:

- Документы, подтверждающие приостановку/расторжение договоров о поставке товаров или предоставлении услуг из-за карантинных действий.

- Приказы о приостановке/остановке/сокращении производства в связи с карантином.

- Выписки по счетам из других банков, подтверждающие сокращение выручки и уменьшение оборотных средств.

- Финансовые расчеты для плана восстановления деятельности после отмены карантина

В каждом отдельном случае банк будет перепроверять все расчеты и переоценивать риски. Может запрашивать дополнительные залоги при проведении крупных реструктуризаций.

Читайте также: Кредитные каникулы и наличность в карантине. Полный список мер, которые ввел НБУ на банковском рынке на время карантина

Далеко не все финучреждения настолько уступчивы, насколько от них ждут заемщики. Особенно в случаях с крупномасштабным финансированием по крупным займам и кредитным линиям.

«Есть случаи отказов. Особенно, если выясняется, что у предприятия были финансовые проблемы еще до карантина, а их скрывали или просто не сообщали банку. Сейчас они усугубляются, но финдиректорам сложнее находить взаимопонимание с кредиторами. Есть банки, которые поступают хитрее: поднимают ставки по вновь выдаваемым кредитам, чтобы перекрыть свои убытки от реструктуризаций. Новые заемщики по сути платят за старых», — прокомментировал «Минфину» ситуацию финансовый аналитик Василий Невмержицкий.

Когда отказывают в кредитных льготах

Главный критерий — финансовая оценка ситуации. Человеку либо компании обычно не предоставляют кредитные льготы (либо предоставляют их в минимальном объеме) если:

- Банк может подтвердить текущие финансовые поступления, из которых можно хотя бы частично платить по кредиту.

- Кредитор видит возможность заемщика работать в условиях карантина и обеспечивать обслуживание кредита.

- Банк находит информацию о накоплениях должника: депозиты, крупные остатки на текущих/карточных счетах (в своем или других банках).

- Кредит полностью обеспечен ликвидными залогами, которые можно оперативно продать и покрыть убыток по займу. Особенно, если значительная часть займа уже выплачена.

Уступчивость банка напрямую зависит от его текущего финансового состояния. Чем оно хуже, тем больше палок в колеса он будет ставить при рассмотрении заявки заемщика и говорить о ее необоснованности.

В каких банках больше проблем

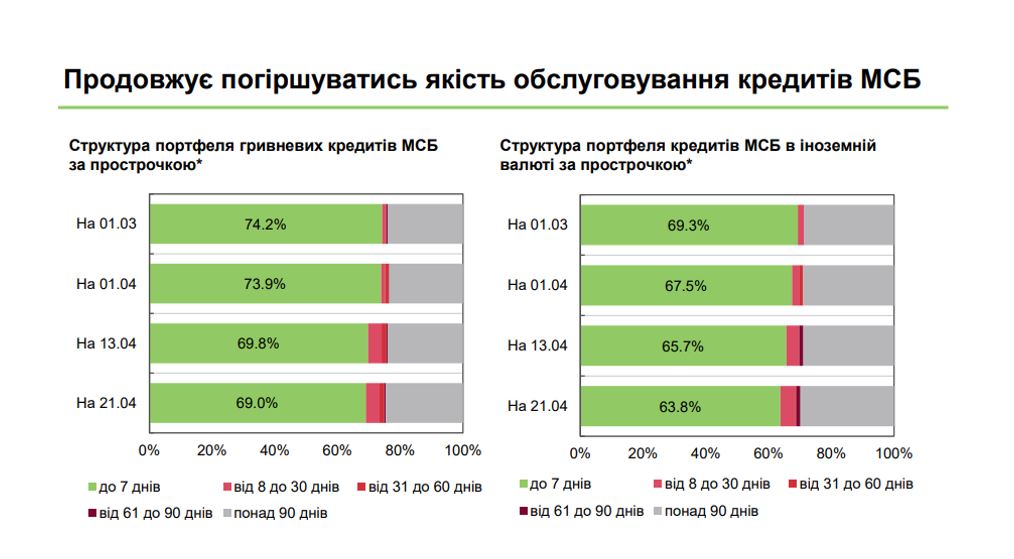

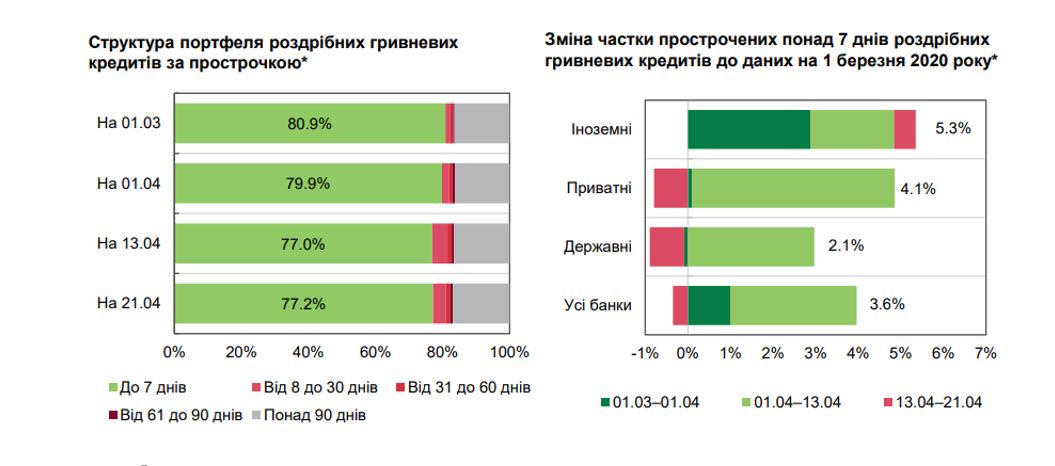

Больше всего проблем сейчас у специализированных банков - тех, кто сделал ставку на кредитование в целом или на один из его видов. Например, на потребкредитование населения или на финансирование малого и среднего бизнеса.

Лучше себя чувствуют банки, которые дифференцировали свои риски. То есть делали ставку не только на кредитование, но еще формировали крупные портфели ценных бумаг или вкладывались в депозитные сертификаты Нацбанка. Они недополучают платежи по кредитам, но имеют стабильные заработки в других направлениях.

От этого очень сильно зависит текущий уровень того, что финансисты называют cash-flow — текущих поступлений от активной деятельности банка. По сути, это его «кровеносная система», которая каждый день должна подпитываться средствами от деятельности финучреждения. Если она не пополняется, то средства постоянно не перевкладываются, не циркулируют. Значит, не соблюдается ключевой банковский принцип — «деньги должны работать».

У банков, которые «затачивались» исключительно на кредитование розницы, МСБ или крупных корпораций, с началом карантина начались серьезные проблемы cash-flow. Текущие денежные поступления рухнули сразу на 45-50%. Ведь у похожих друг на друга заемщиков возникли одинаковые проблемы. Многие одновременно перестали платить по кредитам либо свели свои платежи к минимуму — по 15-20% от стандартной суммы платежа.

«Проблемы с cash-flow могут иметь банки, у которых уровень высоколиквидных ресурсов не превышает 20%, при превалирующей доле кредитного портфеля в активах — более 65-70%. Такие банки есть на рынке, но их немного по сравнению с предыдущими кризисами», — объяснил Николай Войткив.

Хватит ли банкам денег

У банков есть несколько возможностей, чтобы перекрыть недополученное от сокращения кредитных выплат:

- Нарастить заработки в других направлениях: это могут быть вложения в ценные бумаги (облигации внутреннего госзайма), арбитражная валютная торговля на межбанке (когда там есть ликвидность), расчетно-кассовое обслуживание.

- Увеличить привлечение депозитных ресурсов от населения.

- Привлечение рефинансирование от Нацбанка.

- Капиталы банков.

Чтобы было понятно, какие объемы недополучений придется перекрывать, нужно обратиться к последней статистике НБУ. Она проясняет ситуацию с выданными кредитами и их ресурсным покрытием:

- общий кредитный портфель 75 банков (все валюты физлиц и юрлиц) — 1,03 трлн грн;

- общий депозитный портфель 75 банков (все валюты физлиц и юрлиц) — 1,15 трлн грн.

Это из отчета регулятора на 1 апреля 2020 год (более свежих данных нет). Видно, что депозитная база перекрывает выданные все кредиты, но запас прочности совсем небольшой.

При этом нельзя забывать о фундаменте банковской системы — ее капитализации, то есть средствах акционеров. После кризиса 2016 года их вложения заметно выросли, и Нацбанк постоянно об этом говорит:

- на текущий момент размер капитала составляет 206,6 млрд грн, а норматив адекватности капитала (покрытие активов капиталом) — 19,3%;

- в начале 2016 года размер капитала составлял 103,7 млрд грн, а норматив адекватности капитала 12,3% (при нормативном значении не менее 10%).

«В целом украинская банковская система сейчас лучше подготовлена к очередному экономическому кризису, чем к предыдущим кризисам 2008 и 2014-15 годов. В последние годы банки проводят более консервативную политику кредитования. Тем не менее, экономический кризис повлияет на снижение операционной прибыльности банков», — прокомментировал ситуацию Денис Михов.

Читайте также: Анатолий Дробязко: «Банкопада» не предвидится

Сколько банков не выживет

Пока банковской системе хватает средств, и есть небольшой запас прочности. Его должно хватить на май и, возможно, на начало июня. Финансисты живут надеждой на то, что страна и мир начнут постепенно оправляться от коронавируса и станут восстанавливать свою деятельность. Банковская система очень нуждается в поэтапном смягчении карантинных мер, иначе ситуация начнет заметно ухудшаться.

«Если карантинные меры со второй половины мая начнут ослаблять, а деловая активность возобновляться, то возникшая сейчас просрочка по кредитам будет постепенно минимизирована банками. И до конца года ее уровень не превысит дополнительные 5%. В ином случае, с каждым месяцем продолжения карантинных мер, уровень NPL (неработающих кредитов) будет увеличиваться к 20-25% из всех рабочих кредитов», — спрогнозировал Николай Войткив.

При позитивном сценарии развития, банкиры рассчитывают восстановиться за полгода-год. Но если пандемия по COVID-19 затянется, то им потребуется заметно больше времени.

Читайте также: Как Украина будет выходить из карантина

При этом, по разным подсчетам, банкам придется серьезно нарастить размер своих резервов: по одним оценкам — на 20-40 млрд грн, а по другим — на все 45-60 млрд грн (сейчас их объем составляет 528,3 млрд грн). Будет происходить вымывание банковских капиталов, и еще большее замедление активных операций. Поскольку бизнес и население будут активнее расходовать текущие средства на счетах.

«В случае дальнейшего ухудшения ситуации в экономике и на рынке труда, вкладчики будут вынуждены часть своих сбережений использовать на ежедневные нужды. Следовательно, ресурсная база для кредитования будет сужаться, что негативно повлияет на кредитные аппетиты и возможности», — объяснил Денис Михов.

Нацбанк пообещал поддержать финучреждения своим рефинансированием. Однако рассчитывать на кредиты смогут лишь те, кто предоставить адекватные залоги и подтвердить финансовую устойчивость. Требования у НБУ по этой части жесткие, так что рассчитывать на то, что рефинансирование станут раздавать налево/направо — не приходится. Особенно с учетом того, что не завершены суды по взысканию старых нацбанковских кредитов 2014-2016 годов.

Смотрите также: МВФ, долги, ОВГЗ и рефинанс: что может взорвать курс (видео)

Потому можно не сомневаться, что в критической финансовой ситуации банки в первую очередь станут обращаться к своим акционерам и просить их нарастить капиталы. Но не факт, что в нынешний кризис все владельцы банков смогут поддержать свои структуры. Потому эксперты допускают перепродажи, слияния и даже закрытия банков. Правда, прогнозы на этот счет пока дают сдержанные.

«Слияния или поглощения, если и будут, то как единичные исключительные случаи. Массовости в данном вопросе не было и до кризиса, в первую очередь из-за ограниченного синергетического эффекта от таких объединений", — говорит Николай Войткив. По его оценкам, учитывая, что некоторые банки и до кризиса не имели операционный прибыли, до 5-ти из них могут не пережить 2020 год.

Ирина Тимофеева

Источник:

Минфин

Комментарии - 3

По существу - только розницей мало кто занимается.

Знаю пару таких банков.

Так что, скорее всего, ничего страшного произойти не должно.