Оценки бизнеса свидетельствуют о снижении неопределенности в среднесрочной перспективе, текущие показатели деятельности и динамика восстановления остаются под давлением вызовов, связанных с войной. Об этом свидетельствуют результаты 45-го ежемесячного опроса, который Институт экономических исследований и политических консультаций (ИЭД) провел среди 491 промышленного предприятия во второй половине января после усиления российских атак на гражданскую энергетическую инфраструктуру.

17 февраля 2026, 15:13

Читати українською

Индекс возобновления деловой активности стал отрицательным впервые с 2023 года — опрос ИЭД

► Читайте страницу «Минфина» в фейсбуке: главные финансовые новости

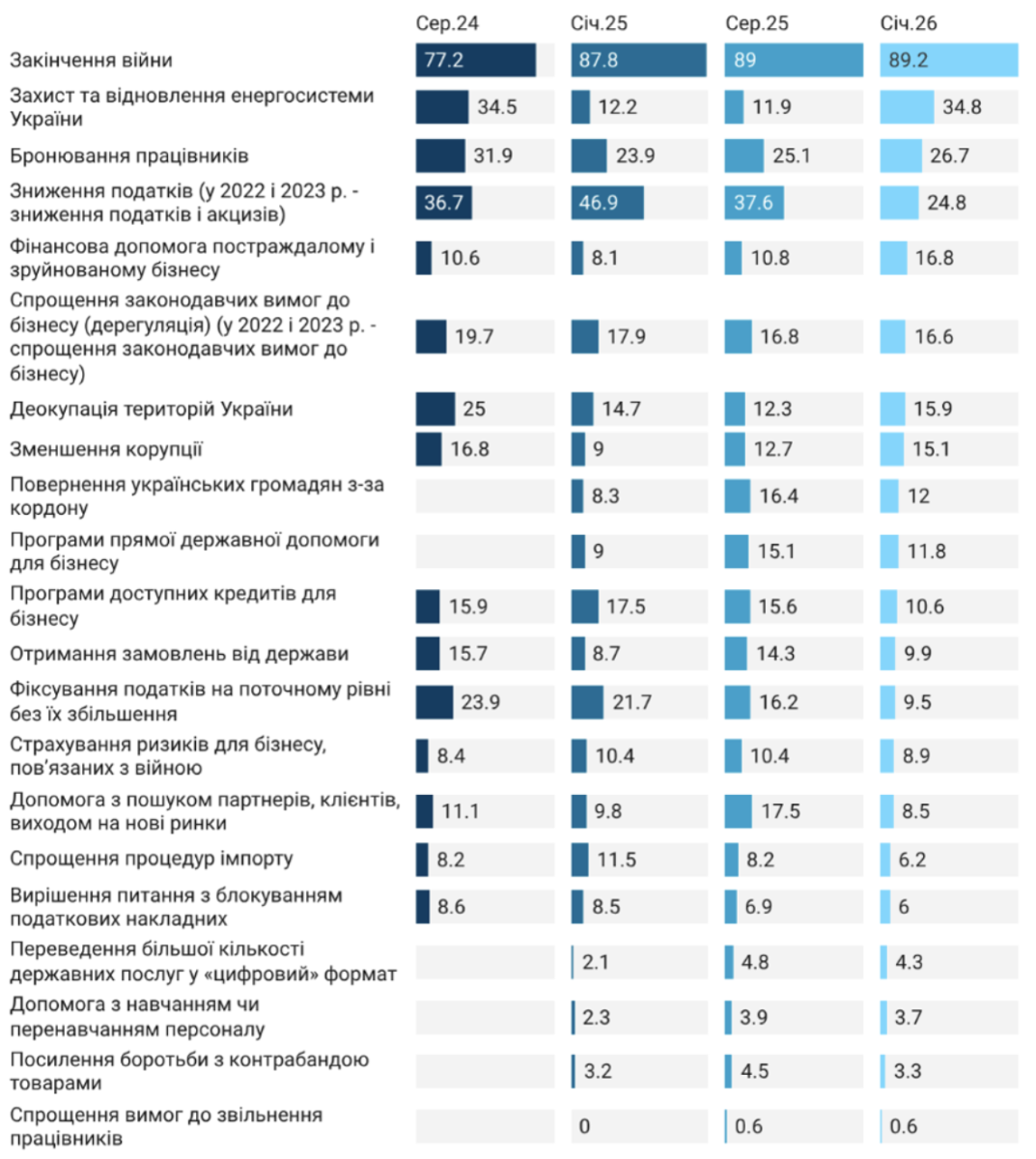

Завершение войны остается ключевым событием, которое почти все опрошенные назвали изменением, которое улучшит условия для бизнеса. Показатель 89,2% практически не изменился по сравнению с августом 2025 года, тогда он также составлял 89%.

На второе место поднялась защита и восстановление энергосистемы Украины — 34,8%, что почти втрое больше, чем в августе 2025 года (11,9%).

«Наш опрос пришелся на разгар бомбардировок и разрушение энергосистемы и системы теплоснабжения крупных городов, что влияет на бизнес, особенно мал. По сравнению с 2024 годом, когда у Украины был второй существенный блекаут, сейчас ситуация хуже, но бизнес либо так не думает, либо лучше подготовился. Текущие 34,8% — почти столько же, сколько и в августе 2024-го — 34,5%», — отметила исполнительная директор ИЭД Оксана Кузяков.

На третьем месте остается вопрос бронирования работников — 26,7% опрошенных считают, что это улучшило бы условия ведения бизнеса. Год назад их было 23,9%.

Ожидаемые изменения, которые улучшат условия для бизнеса

Снижение налогов опустилось со второго на четвертое место — 24,8%. Меньше предприятий избрали среди вариантов ожидаемых изменений финансовую помощь пострадавшему бизнесу (16,8%), упрощение законодательных требований (15,9%), деоккупацию территорий (15,9%), уменьшение коррупции (15,1%) и другие меры.

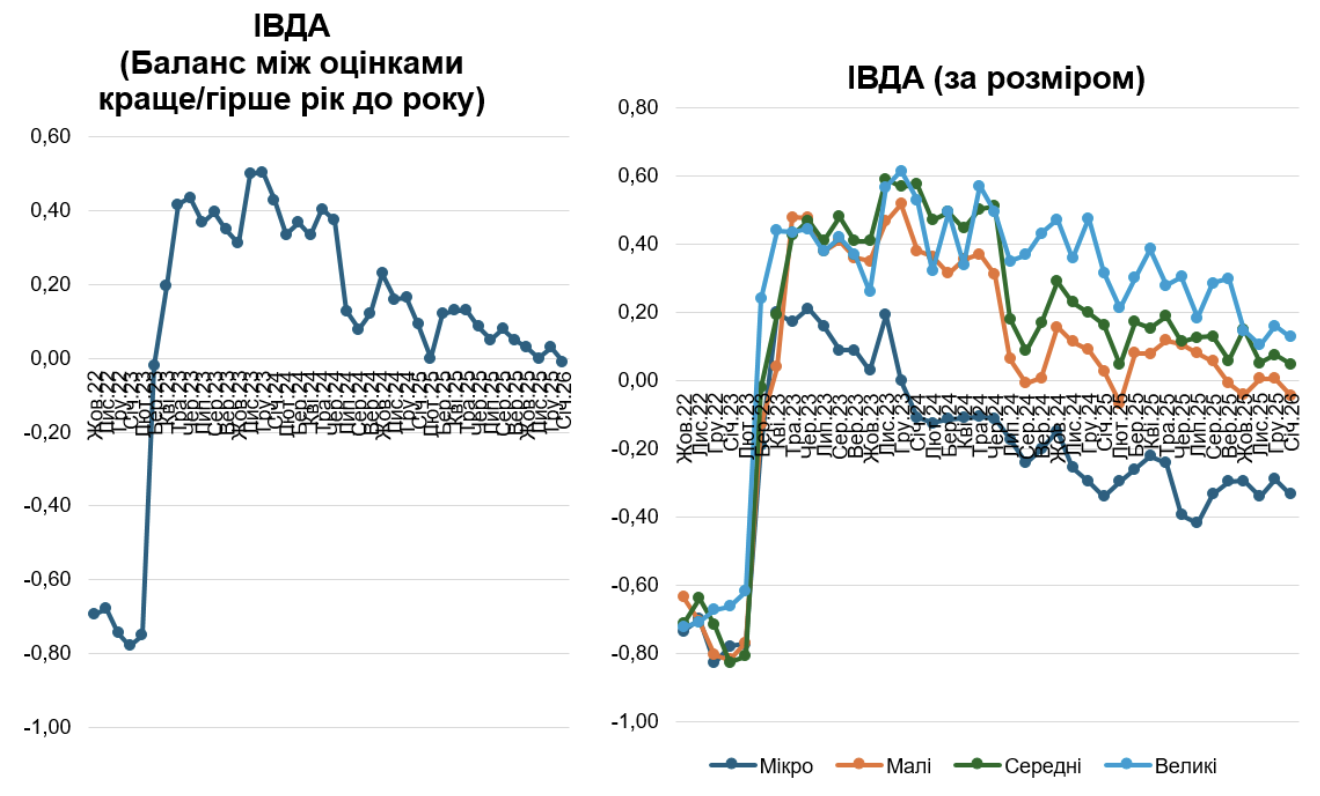

Индекс возобновления деловой активности (ИВДА) впервые с марта 2023 года имеет отрицательное значение — за месяц показатель ухудшился с 0,03 до -0,01. Значение индекса уменьшилось для всех групп предприятий, самым низким и отрицательным он для микробизнеса.

Индекс возобновления деловой активности ухудшился до отрицательного значения

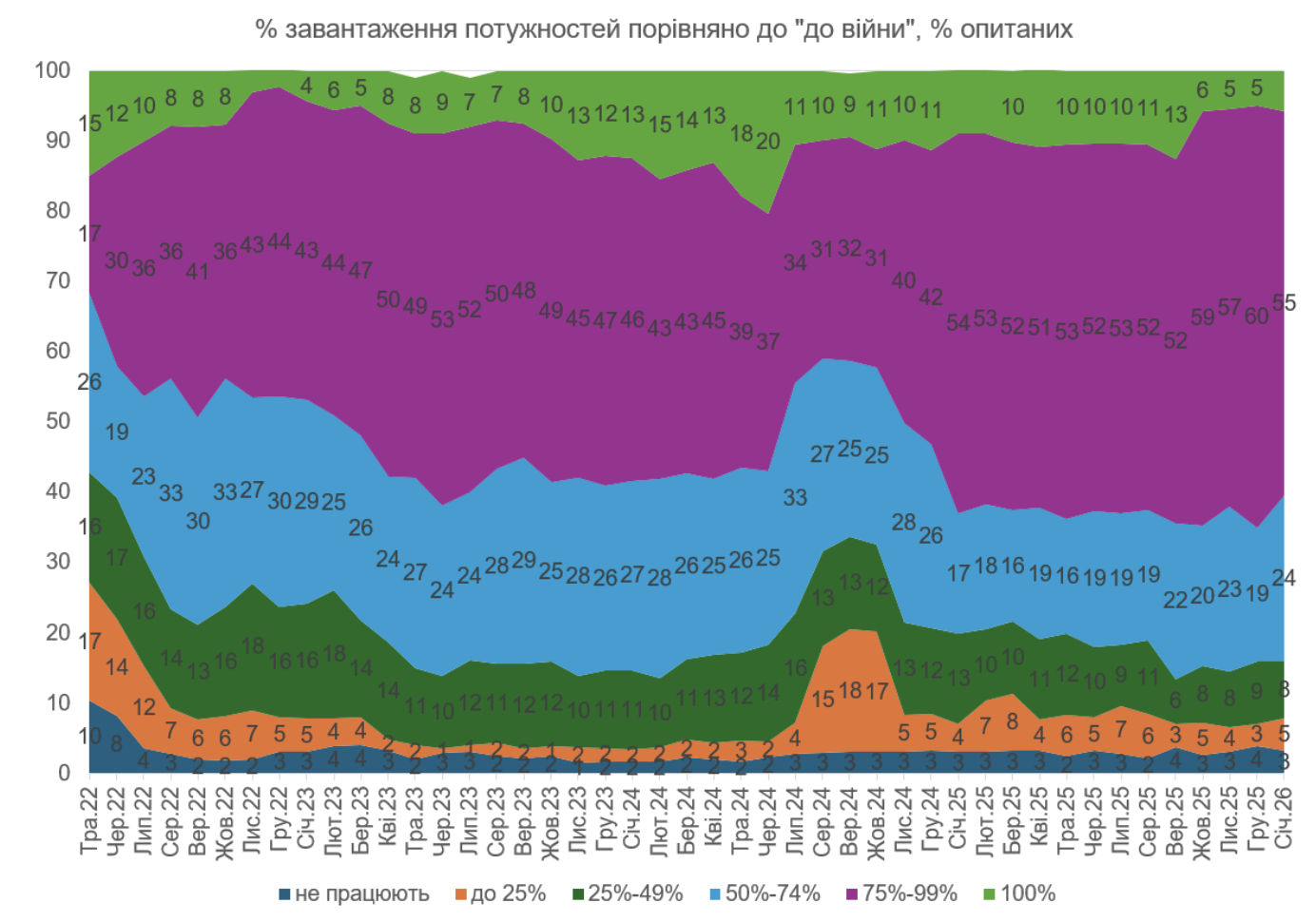

Загруженность мощностей по сравнению с довоенным временем почти без изменений. Доля предприятий, работающих на полную мощность, выросла с 5% до 6%, а работающих с загрузкой 75−99% уменьшилась на 5 п.п. — до 55%. Это произошло за счет идентичного роста доли компаний с загрузкой 50−74% — до 24%.

Агрегированный показатель перспектив промышленности (АППП) незначительно вырос — до 0,09 с 0,07 в декабре — из-за улучшения производственных ожиданий на фоне сокращения запасов готовой продукции.

Загруженность мощностей несколько уменьшилась

Неопределенность в трехмесячной перспективе для экспорта снизилась с 23,7% до 18,1%. В шестимесячной перспективе неопределенность по финансово-экономической ситуации на предприятиях снизилась с 26,6% до 16,5%, а по общеэкономической среде в стране — с 32,2% до 18,1%.

«Парадокс: в условиях высокого уровня опасности и турбулентности сама по себе неопределенность для бизнеса падает», — говорит Оксана Кузяков.

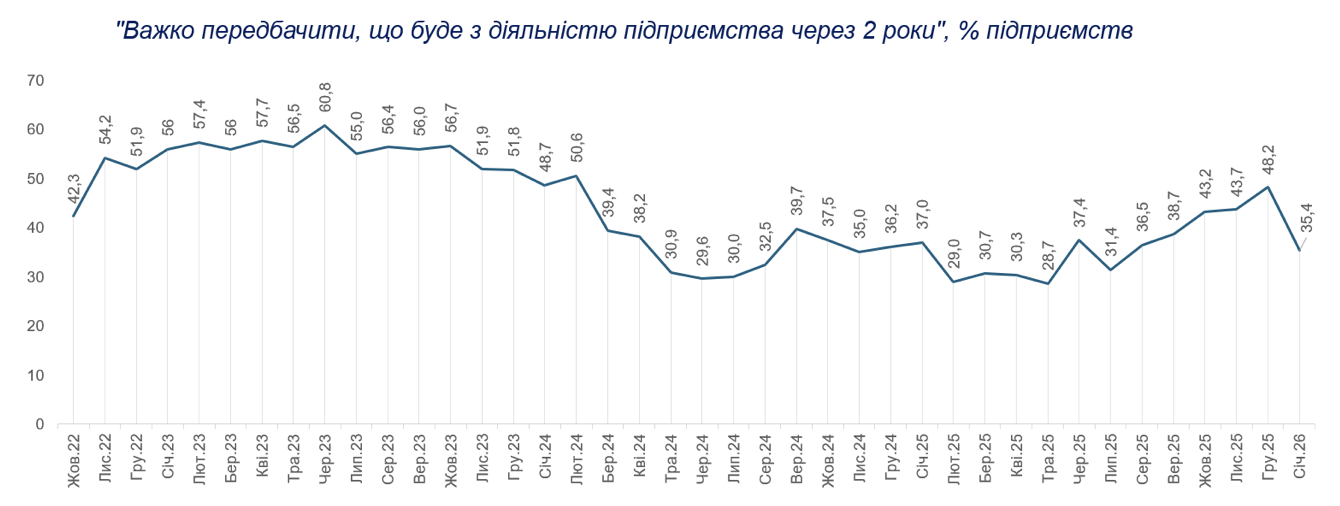

Долгосрочная неопределенность снизилась с 48,2 до 35,4%. Наиболее существенно эта неопределенность сократилась для крупных предприятий — почти с 50% до 32%.

Неопределенность в долгосрочной перспективе упала

Среди смогших сформировать прогноз 85,2% не ожидают существенных изменений в деятельности предприятий в двухлетней перспективе. Только 12,5% ожидают улучшения, а 2,3% — ухудшения.

В производстве текущие результаты ухудшаются, а ожидания улучшаются. Доля предприятий, наращивавших объемы производства, упала с 27,7% до 18,5%, в то же время планирующих увеличить производство в ближайшие 3−4 месяца стало больше — с 29,2% до 35,2%.

Аналогичные «ножницы» наблюдаются и в экспорте, продажах и новых заказах: текущие результаты становятся скромнее, а прогнозы оптимистичнее.

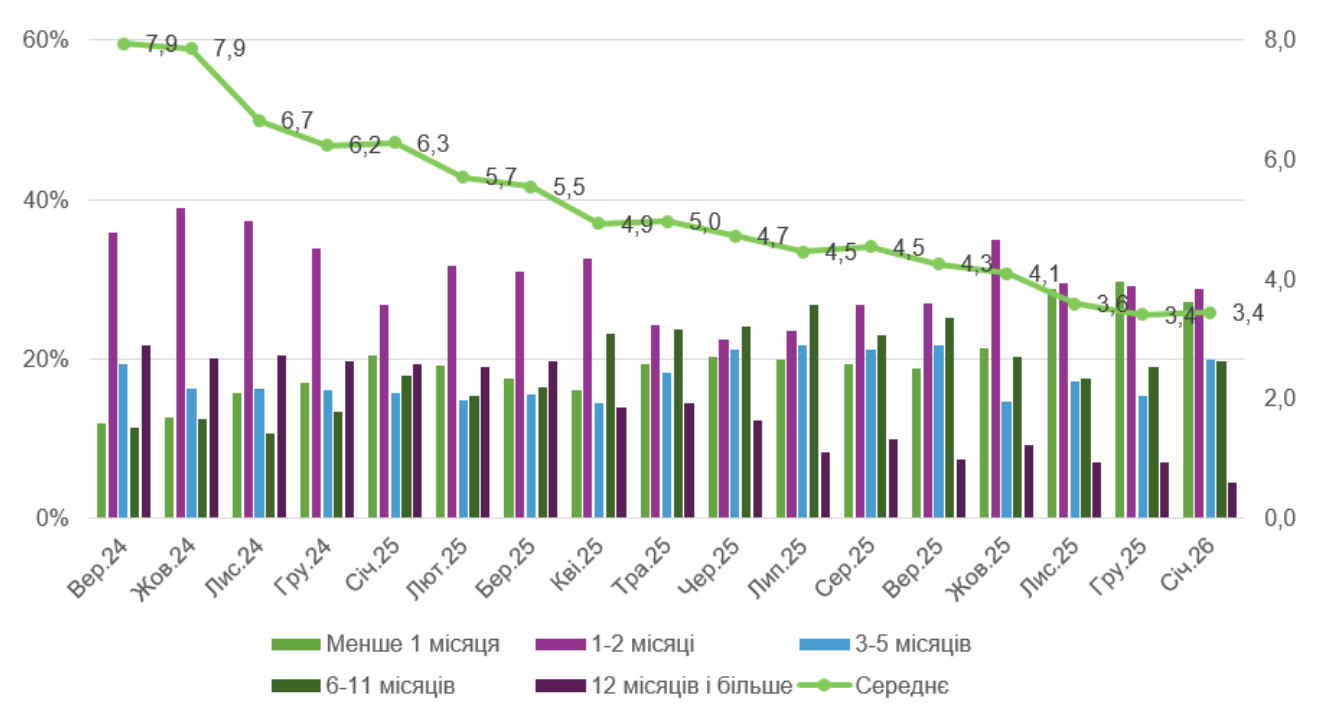

Средний срок обеспеченности новыми заказами стабилизировался на уровне 3,4 месяца.

«Доля предприятий с горизонтом заказов от года и больше продолжает уменьшаться — с 7% в декабре до 4% в январе. Но положительно то, что не увеличилась доля работающих с колес, заказ меньше месяца, — сократилась с 30% до 27%, — сказала Оксана Кузяков.

Доля предприятий с заказами на 1−2 месяца осталась стабильной — 29%. Бизнесов с заказами на 3−5 месяцев стало больше на треть — 20%. Компаний с заказами на 6−11 месяцев стало чуть больше — с 19 до 20%.

Средний показатель портфеля новых заказов стабилизировался

Относительно цен существенных изменений нет. Бизнес продолжает ожидать роста цен на сырье и готовую продукцию, но надеется, что темпы повышения будут ниже, чем раньше.

Только 33,4% предприятий заметили рост цен на сырье и материалы, в то же время меньше предприятий (44%) ожидают рост цен в следующие 3 месяца. Аналогичная ситуация с готовой продукцией: 33,3% зафиксировали рост цен, а 43,5% ожидают повышения.

Опрос

В ежемесячном опросе New Monthly Enterprises Survey от ИЭД принимают участие до 500 украинских промышленных предприятий, расположенных в 21 из 27 регионов Украины.

Автор:

Источник:

Минфин

Комментарии