Какие инструменты выбрать и куда инвестировать сбережения украинцам, рассказала инвестиционная экспертка Анна Гапа.

4 декабря 2023, 16:09

Читати українською

Депозит или ценные бумаги: посчитали, на чем можно было заработать больше

Есть ли альтернатива банковским депозитам

Одним из наиболее простых и надежных инструментов для сохранения сбережений у нас остаются банковские депозиты: заработок небольшой, зато стабильный, и можно рассчитать сумму, которую получим после завершения действия договора. Фонд гарантирования вкладов в рамках гарантированной суммы делает этот инструмент почти безрисковым (хотя, чтобы не стоять в очередях за выплатами через Фонд, все же стоит нести деньги в надежные банки).

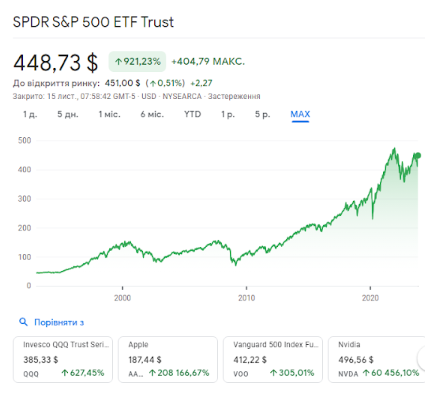

В качестве альтернативы банковскому депозиту можно рассмотреть фондовый рынок. Простейшим инструментом для начинающего инвестора являются инвестиционные фонды на фондовый индекс S&P500. Например, крупнейший из них SPY (полное название SPDR S&P 500 ETF Trust), активы которого оцениваются в $424 млрд. Структура активов фонда соответствует структуре индекса S&P 500, то есть 505 акций с крупнейшей торгуемой в США капитализацией.

SPY потенциально может принести большую доходность, чем депозит, ведь рынок в отдельные периоды рос и на 30%, но и риски больше. В памяти сразу возникает финансовый кризис 2008 года, когда фондовый рынок просел почти на 50%. А если внимательно присмотреться к графику цены SPY, то можно заметить не менее масштабную коррекцию 2000−2001 годов, 35-процентную коррекцию 2020 года во время пандемии COVID-19.

Источник: Google Finance

Какая из инвестиций — депозит или ценные бумаги — принесет «лучший результат»

Мы не можем заглядывать в будущее, но можем проанализировать прошлые периоды. Какая инвестиция принесла бы лучший результат для украинского инвестора?

На сайте НБУ можно найти информацию о ставках на депозит в гривне и долларах с 1998 года по сегодняшний день. Итак, берем стартовую сумму инвестиций в $10 тыс. и считаем, какой результат она принесла бы, если ее разместить в годовой гривневый депозит, годовой долларовый депозит или инвестировать в ETF SPY.

По итогам года полученные проценты по депозиту или полученные дивиденды по фонду инвестируем в тот же актив на следующий год. В исследуемый период как раз выпадают крупнейшие кризисы фондового рынка в наше время.

| Год | Доходность годового гривневого депозита* | Доходность годового долларового депозита* | Доходность SPY** | Курс USD на начало года | Результат инвестиции на конец года, | ||

| Гривневый депозит | Долларовый депозит | SPY | |||||

| Начальная сумма инвестиции 10000 дол. | |||||||

| 1998 | 22,30% | 9,70% | 28,69% | 1,899 | 6776,997 | 10970 | 12869 |

| 1999 | 20,70% | 9,00% | 20,39% | 3,427 | 5373,981 | 11 957,3 | 15492,99 |

| 2000 | 13,50% | 5,80% | -9,73% | 5,2163 | 5854,569 | 12650,82 | 13 985,52 |

| 2001 | 11,20% | 5,60% | -11,75% | 5,4345 | 6677,385 | 13359,27 | 12342,22 |

| 2002 | 7,80% | 6,00% | -21,59% | 5,2985 | 7152,459 | 14160,83 | 9677,537 |

| 2003 | 7,10% | 6,00% | 28,18% | 5,3324 | 7661,577 | 15010,48 | 12404,67 |

| 2004 | 7,80% | 6,20% | 10,70% | 5,3315 | 8299,811 | 15941,12 | 13731,97 |

| 2005 | 15,20% | 9,60% | 4,83% | 5,3054 | 10044,94 | 17471,47 | 14395,22 |

| 2006 | 15,20% | 10,00% | 15,85% | 5,05 | 11571,77 | 19218,62 | 16676,86 |

| 2007 | 13,90% | 7,90% | 5,14% | 5,05 | 13180,25 | 20736,89 | 17534,05 |

| 2008 | 14,20% | 9,10% | -36,81% | 5,05 | 9871,665 | 22623,95 | 11079,77 |

| 2009 | 18,90% | 11,60% | 26,36% | 7,7 | 11318,48 | 25248,33 | 14000,39 |

| 2010 | 22,20% | 11,90% | 15,06% | 7,985 | 13871,66 | 28252,88 | 16108,85 |

| 2011 | 16,40% | 8,30% | 1,89% | 7,9617 | 16089,82 | 30597,87 | 16413,31 |

| 2012 | 15,32% | 6,95% | 15,99% | 7,9898 | 18547,35 | 32724,42 | 19037,8 |

| 2013 | 19,38% | 7,83% | 32,31% | 7,993 | 22141,83 | 35286,74 | 25188,91 |

| 2014 | 17,66% | 7,66% | 13,46% | 7,993 | 13196,42 | 37989,7 | 28579,34 |

| 2015 | 20,47% | 9,16% | 1,25% | 15,7796 | 10452,19 | 41 469,56 | 28936,58 |

| 2016 | 20,93% | 8,11% | 12,00% | 24,0007 | 11156,85 | 44832,74 | 32 408,97 |

| 2017 | 17,74% | 5,68% | 21,70% | 27,1909 | 12725,95 | 47379,24 | 39441,72 |

| 2018 | 14,33% | 3,68% | -4,56% | 28,0672 | 14748,68 | 49122,8 | 37643,18 |

| 2019 | 16,08% | 3,75% | 31,22% | 27,6883 | 20012,96 | 50964,9 | 49395,38 |

| 2020 | 15,18% | 2,54% | 18,37% | 23,6862 | 19310,23 | 52259,41 | 58 469,31 |

| 2021 | 8,78% | 1,21% | 28,74% | 28,2746 | 21772,95 | 52891,75 | 75273,39 |

| 2022 | 8,98% | 1,05% | -18,17% | 27,2782 | 17699,92 | 53 447,11 | 61596,21 |

| 2023 | 13,43% | 0,94% | 10,58%*** | 36,5686 | 20366,58 | 53949,52 | 68113,09 |

| текущий курс | 36,0487*** | ||||||

*Источник — официальный сайт НБУ

Доходность гривневого и долларового депозита за 2012−2023 г. — на первый рабочий день соответствующего года по ставкам UIRD.

За 2006−2011 гг. — статистические данные за январь соответствующего года по процентным ставкам для домохозяйств.

За 1998−2005 — средневзвешенные ставки депозитов в годовом исчислении за соответствующий год.

** Источник: https://www.portfoliovisualizer.com/, включает как прирост цены, так и выплаченные дивиденды.

*** Промежуточный результат по состоянию на ноябрь 2023 г.

Приведенные расчеты в таблице не учитывают влияние налогообложения и комиссионных расходов на инвестиции. Также мы не корректируем уровень инфляции, потому что гривневые инвестиции перечисляем в доллар, а на все инвестиции в долларах инфляция влияет одинаково.

Если анализировать отдельно каждый год, разные инструменты показывали лучший результат, например, в 2018 — гривневый депозит, в 2022 — долларовый депозит, в 2021 — ценные бумаги.

А вот суммарный результат за проанализированный период таков:

$10 тыс. превратилось бы в:

- $20,3 тыс., если инвестировать в гривневый депозит,

- $53,9 тыс., если инвестировать в долларовый депозит

- $68,1 тыс., если инвестировать в SPY.

Ценные бумаги оказались лучшим инструментом для инвестирования в течение 1998−2023 годов.

Автор:

Источник:

Минфин

Комментарии - 34

Но в статье то шла речь об «игре в долгую», а не о «периодах между моментами быстрой девальвации»

Обзор сильно притянут за уши к инвестированию в ETF SPY,

о котором сегодняшние инвестиционные эксперты скорее всего

ничего не слышали в далёком 1998 году.

Надо быть реалистами и понимать, что:

1. Члены секты «свидетелей матрасного доллара»

никогда не понесут свою наличную валюту в банк на депозит,

поэтому рассчёт доходности валютных депозитов идёт лесом.

2. Автор публикации забыл о таких мелочах, как ввод ВА в банки

и возможная их ликвидация, при которой валюту никто не возвращает,

а валютные депозиты отдают гривной по курсу покупки НБУ.

Ведь из 184 укрбанков осталось каких-то 63 банка.

3. В 1998 году да и в более поздние годы вывести валютные

средства по безналу в законный способ для инвестирования

в американские ценные бумаги было совсем нетривиальной задачей.

Вы так интересно сравниваете валюты)))

Так давайте сравнивать при РАВНЫХ условиях.

Если уж берем «матрасный» доллар — то сравниваем его с «матрасной «гривной

Потом смотрим , что произойдет с этими валютами через 20 лет.

А если уж берем инвестированную (а потом и реинвестированную) гривну то и сравниваем ее с инвестированным (а потом и реинвестированным) долларом

И потом опять посмотрим , что с ними через 20 лет произойдет

Вы знаете , существуют и адепты «матрасной» гривны . Представьте себе — существуют .

Вот давайте и сравнивать В РАВНЫХ «МАТРАСНЫХ» УСЛОВИЯХ гривну и доллар

А не рассуждать по типу — «Петя гораздо слабее Васи, но Петя в 3 раза быстрее доберется из пункта, А в пункт Б , потому , что поедет на велосипеде , а Вася пойдет пешком (на четвереньках, ползком, по пластунски) . «

А то, что Вася может тоже поехать на велосипеде — об этом , мля, и предположения нет .

Скажем, в определенный момент гарантированная ФГВФЛ сумма была 200 тысяч грн. А доллар по 8 грн. Народ вкладывал по 25000 долларов, чтоб гарантированную сумму не превышать.

Но тут — оп! — и доллар стал по 24 грн.

А затем накрывается банк, и ФГВФЛ возвращает не 25000 * 24 = 600000, а только 200000 грн.

Сказочки про белого бычка.

Во первых — Гривна существует не с 1994 а с 1996 года.

А во вторых — математику по депозитам на гривну и на доллар ИМЕННО на Украине вам привели.

Тем более источник — НБУ.

Но вы можете рассказать ваше мнение Алексу 2006. Он вас поддержит)))

На сайте НБУ также можете найти информацию и о том,

что большинство банков, выставлявших высокие или даже

средние уровни процентного дохода по валютным депозитам

не дожили до сегодняшних дней и не попали в когорту из 63

ныне действующих укрбанков, а влетели на ВА и ликвидацию,

при которой валютные депозиты были возвращены клиентам

укрбанков гривной по курсу покупки НБУ на дату ввода ВА.

Поэтому, более актуальным видится уровень процентного дохода

по валютным депозитам, размещённым в действующих укрбанках,

в диапазоне 0,01% — 0,1% и не более 1% — 2% в предыдущие годы,

вместо 10% — 11%, как это притянуто за уши у автора публикации…

P.S. Райф, ОТП и Эксимбанк вам в помощь…

И я так смотрю, из многих ничто не искоренит даже калёным железом этот комплекс, название которого, наверное, наиболее показательно звучит в украинском языке, — меншовартість. Это вечное поклонение заграничному, импортному, возведение в культ, и в то же время полное уничижение своего. Даже в финансах. Это пренебрежительное обзывание гривны бумагой, и чуть ли не целование ненаглядного доллара.

Как противно было смотреть на это повальное открытие конвертационных депозитов! У всех в глазах только «доллары, доллары, ДОЛЛАРЫ по курсу НБУ+1%!!!» На банковских форумах все прочие темы были задвинуты в зад, и в ветку какого банка не войдёшь, везде обсуждение, как открыть конвертационный депозит.

И пофиг, что это всё топило национальную валюту, а значит, и экономику страны. Только доллары!

И эти ж люди, наверняка, считают себя патриотами.

А по существу, всё правильно сказано про компенсацию девалов. Если сидели только в долларе и не знаете, то и не говорите.

А то что «привели» — полная теория, даже теория в квадрате. Скажем, эти летом все открывали депозиты под 20−21%, но из-за всяких европейских дочек средняя, конечно, 14%. Ага, все так и побежали вкладывать под 14%. И конечно, в расчете нужно учитывать 14%.

До августа 2014 налогов не было.

По вашему заказу считаем с 1996 года до июля 2014 включительно. Это 223 месяца.

(0,15:12+1)^223=15,962 раза

Далее. В августе-декабре 2014 налоги 15%:

(0,15*0,85:12+1)^5=1.054 раза

В 2015 налоги 21,5%:

(0,15*0,785:12+1)^12=1,124 раза

Далее и до сих пор налоги 19,5%:

(0,15*0,805:12+1)^96=2,615 раза

Итого:

15,962 * 1,054 * 1,124 * 2,615 = 49,450

Т. е. под ставку 15% гривна увеличилась с 1996 по 2023 год в 49,45 раза.

Доллар вырос на сегодня:

36,69: 1,8 = 20,38 раза

Почувствуйте разницу. Доход только за счёт роста курса со всеми девалами остался позади.

средние уровни процентного дохода по валютным депозитам

не дожили до сегодняшних дней и не попали в когорту из 63»

Приват жив до сих пор. А на нем в те годы (1996−2014) ставки по валютным депозитам были даже повыше чем у конкурентов . Сам пользовался этими услугами валютных депозитов от Привата. Так, что знаю не понаслышке

А по наслышке ничего не слышали о банках — Украина, Надра, Дельта, Финанси и Кредит и ещё больше сотни других, которые успешно улетели на ликвидацию…

А если вспоминать о Привате, то 155млрд грн докапитализации после его национализации — вот цена высоких депозитных ставок, которыми господин Коломойский пылесосил бвбло из карманов людей…

Давайте ссылки на них , посмотрим , посчитаем, сравним

Вообще то пролететь в лопнувших банках можно было одинаково как в валютном депозите так и в гривневом

НО ДЕЛО ТО НЕ В ТОМ. Тут обсуждается тема о том, в чем математически выгоднее было инвестировать «в долгую» (более 20 лет) - в гривнах, в долларах, акциях . Вы уводите разговор на ДРУГУЮ тему. .

когда за $1 можно было купить 1300 биткоинов и продать все эти

биткоины по курсу $61000+ в ноябре 2021 года…

К сожалению, в жизни кроме чистой математики

обязательно присутствует и теория вероятности…

Если из 184 укрбанков в живых осталось всего 63,

можете даже самостоятельно просчитать вероятность

залета на ВА при размещении денежных средств

на банковский вклад…

К сведению, если гривну ФГВФЛ выдаёт один к одному,

то валюту выдают гривной по курсу покупки НБУ, а чтобы

повторно вложиться уже в другой укрбанк валютой, её

необходимо покупать в обменке по курсам, минимум на 5%

выше, чем курс, по которому пересчитывал ФГВФЛ валютный

вклад в гривну — а это прямые потери тела валютного депозита,

если сравнивать валютный и гривневый банковские депозиты…

Есть реальное развитие сценария , что НБУ через полгода снизит учетную ставку, а соответственно снизятся и ставки по депозитам . Поэтому банку невыгодно давать , например 18% ставки за депозит на 12 месяцев . Есть реальный риск, что, например, учетная ставка через полгода станет 16%, а может и все 15%. И банк который будет продолжать платить 18% за депозит будет терять в деньгах

Тут согласен Я хотел исправить на 13%. Но уже не закончилось время на исправление

Не знаю, как там обстоит дело с начислениями в ценных бумагах, но по депозиту не учтен сложный процент (проценты на проценты) или, как вариант, капитализация. Какой смысл вкладываться с выплатой в конце срока, если можно получить больше? Особенно сейчас, когда перевкладывать проценты каждый месяц можно не выходя из дома.

А ставки по депозитам вообще как средняя температура по палате. Не знаю, какие были ставки в валюте, но по указанным ставкам в гривне мог вкладываться или лопух, или зацикленный на каком-то одном банке (как правило, из-за хваленой устойчивости).

По памяти, в 2008 было 20,5%, в 2009 — 24,3%, в 2010 — 25,5%, в 2016 — 28,25% (в Фидо вообще 40%), в 2018 — 18,0%, в 2021 — 12,75%, в 2022 — 20,0%, в 2023 — 21,0%. Это навскидку. Многое так не помнится.

А если ещё взять от этого сложный процент, то отнюдь не 20 тысяч получится из 10 тысяч долларов.

Память вас явно подводит . Как по мне , приведенные в этой статье ставки с сайта НБУ , гораздо ближе к истине. ОСОБЕННО если учитывать СРЕДНЮЮ ставку

Все-таки память вас подводит.

Не подводила бы — то вы бы помнили, что 2008 год, это год, который надо делить на ДО и ПОСЛЕ, это год когда ДО осени 2008 года курс доллара был 5 и даже опускался, тогда размер ключевой и депозитной ставки установился , исходя из крепкого и стабильного положения гривны . А ПОСЛЕ осени 2008 года доллар резко скаканул в 1,7 раза, а за этим подскочила и ключевая ставка, а с ней, естественно, резко выросли размеры депозитной ставки

Поэтому, уважаемый candidat, давайте прекратим этот спор , в котором вы пытаетесь как-то манипулировать цифрами и фактами, подтягивать их «под себя» .

П.С. Да и с памятью, как оказалось, у вас действительно плохо, если вы такие знаковые события забыли (или не упомянули)

— Видишь суслика?

— Нет.

— А он есть.

Сам заголовок статі і висновки не корелюють з самим експериментом. У даному порівнянні береться до уваги лише одна операція, а не стратегія вцілому. Цю помилку розбирав тут: https://minfin.com.ua/blogs/alex2006/230392/

Правильна методологія підрахунку, це не один конкретний приклад, а заміри щомісяця, як було тут: https://minfin.com.ua/blogs/alex2006/201333/. При такому розкладі зрозуміло, що ті, хто гребли валюту, гребли її не лише по курсу 8, 15 та 26, але й по 36, 42 і т.д., тому їх загальний результат гірший, а у тих, хто не купував по 8, але й не купував і по 40+, він в результаті кращий.

Тобто фраза «Цінні папери виявилися кращим інструментом для інвестування протягом 1998−2023 років.» не підходить для тих оленів, кого затарили доларом по 42+ минулого року, бо гривневі облігації далеко попереду за рахунок дохідності + ревальвації, аніж цінні папери іноземних інституцій, до яких зараз обмежений доступ.

Ну, а якщо враховувати, що більшість операцій з купівлі долару назавжди залишаться у мінусах (що розбирав тут https://minfin.com.ua/blogs/alex2006/230482/), то цінні папери все рівно виглядають слабенько, не кажучи вже про заморочки з деклараціями та сплатою податків.

за 30 років були ставки і 25 і 30 і навіть більше % у гривні

що за цифри вигадані?

При среднегодовом уровне инфляции в размере 12,05%

к концу 2023 года курс гривни к доллару должен быть на уровне 37,99грн/$

Если доходность банковских процентов, за вычетом НДФЛ и военного сбора,

за весь этот период превышает 12,1% годовых, то размещение гривны в банках

на депозит с капитализацией процентного дохода равносильно покупке доллара

и складирования его под матрас…

Якщо відбулась девальвація грн, то і податків ви заплатите так що SPY буде у мінусі.