Сегодня Нацбанк примет очередное решение по уровню учетной ставки, которое будет зафиксировано до 6 июня. Большинство финансовых экспертов не ожидают смягчения монетарной политики.

25 апреля 2019, 10:48

Читати українською

8 аргументов за и 10 против снижения учётной ставки

Перед первым туром президентских выборов 5 из 9 опрошенных Нацбанком финансовых аналитиков прогнозировали снижение учетной ставки в апреле. Сейчас таких — лишь двое из восьми.

О том, что могло привести к такой резкой смене настроений, рассказывает главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Михаил Ребрик. Он приводит аргументы за и против снижения учетной ставки.

Ключевые аргументы в пользу незначительного снижения ставки — на 0,5-1 п.п

- Еще с осени 2018 года наблюдается усиление дезинфляционного тренда: индекс потребительских цен в марте этого года снизился до 8,6% г/г. Это минимальное значение с сентября 2016 года. В апреле мы ожидаем дальнейшего снижения до 8,2-8,4% г/г.

- Индекс цен производителей промышленной продукции в марте составил 8,9% г/г – это абсолютный минимум с мая 2014 г.

- По данным НБУ, улучшились инфляционные ожидания населения: 11,4% в марте против 12,1% в январе 2019 года, а также бизнеса: 9% в 1 квартале 2019 года против 9,5% в 4 квартале 2018 года.

- Мощную поддержку обменному курсу гривны на стороне продаж иностранной валюты обеспечивает повышенный спрос нерезидентов на гривневые ОВГЗ. С начала года он вырос на 24,2 млрд грн или $0,9 млрд. В процентах это + 380%. Поэтому аргументация в пользу жесткой монетарной политики для предотвращения перетекания свободной гривневой ликвидности на валютный рынок не слишком весомая.

- Старт снижения учетной ставки может еще больше подогреть аппетит нерезидентов к инвестициям в ОВГЗ, особенно — в «длинные». Желание зафиксировать высокую доходность положительно отразится на финансовом счете платежного баланса и поддержит курс гривны в краткосрочном периоде.

- Снижение учетной ставки позволит правительству снизить стоимость привлечения средств от нерезидентов.

- Номинальные ставки уже более, чем вдвое превышают уровень инфляции. Результаты оценки деловых ожиданий предприятий Украины, которую проводит НБУ, свидетельствуют: в первом квартале 2019 года 67% респондентов отметили, что высокие ставки по кредитам остаются самой существенной преградой для привлечения новых кредитов. Что, в свою очередь, препятствует наращиванию темпов экономического развития. Например, по результатам 1 квартала этого года мы ожидаем около 1-1,5% реального роста ВВП.

Источник: НБУ

8. На фоне роста экономики заметно сокращение монетарной базы и денежной массы: -2,8% г/г и -2% г/г соответственно в марте 2019 года. Снижение учетной ставки поспособствует насыщению транзакционного спроса на деньги со стороны населения и организаций, которое повышается вследствие роста экономики.

Контраргументы против снижения учетной ставки НБУ

1. Индекс потребительской инфляции остается существенно выше определенного таргета НБУ. Для дальнейшей поддержки дезинфляционного тренда целесообразно сохранять достаточно жесткие монетарные условия. Как говорят: работает — не трогай!

2. Несмотря на падение в годовом измерении, в марте рост индекса потребительских цен ускорился до 0,9% м/м против 0,5% м/м в феврале.

3. Импульс воздействия многих факторов дезинфляции в значительной степени исчерпан:

- ослабляется влияние эффекта высокой базы сравнения, который еще действовал в январе-апреле;

.png)

Источник: ДССУ, RaiffeisenBankAvalResearch

- положительное влияние курсового фактора меняется на проинфляционный: USD/UAH + 1,98% г/г в марте, + 2,54% г/г в апреле.

Кроме того, мы ожидаем роста девальвационных рисков вследствие:

- вероятной отсрочки/срыва второго транша МВФ и связанного финансирования;

- дальнейшего сокращения позиций нерезидентов по гривневым ОВГЗ с конвертацией в иностранную валюту;

- активизации покупок иностранной валюты на межбанковском рынке со стороны компаний с иностранным капиталом для репатриации дивидендов после утверждения годовой отчетности в апреле-мае;

- конвертации гривневой выручки, полученной мелкими и средними фермерами от продажи урожая в случае раннего старта кампании по его сбору;

- возможного ухудшения ценовой конъюнктуры на товары украинского экспорта.

Последние месяцы цены на топливо снижались: -3,5% г/г в марте, -5,9% г/г в феврале 2019 года. Это было одним из ключевых факторов снижения инфляции. Однако, ситуация вероятно изменится из-за введения со стороны Российской Федерации с 01.06.19 запрета на экспорт в Украину нефти и нефтепродуктов. А также вследствие временного ограничения экспортных поставок нефтепродуктов из Беларуси.

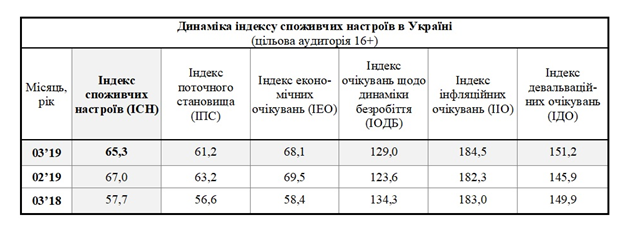

4. Инфляционные ожидания населения и бизнеса все еще остаются существенно выше инфляционного таргета. По данным исследования потребительских настроений в Украине, которое проводило ООО «ИНФО САПИЕНС», в марте индекс инфляционных ожиданий вырос до 184,5. Это на 2,2 п. больше, чем в прошлом месяце, и на 1,5 пп выше показателя марта 2018 г.

Источник: InfoSapiens

5. Инфляционное давление со стороны факторов инфляции спроса остается высоким: в феврале ускорился рост зарплат в номинальном (+ 20,4% г/г против + 19,6% месяцем ранее) и реальном (+ 10,7% г/г против 9 5%) выражениях. Поступления от трудовых мигрантов выросли на 8,4% г/г. Активно наращивается потребительское кредитование (+ 19,8% г/г против 18,1% в январе).

6. Снижение ставки может привести к снижению ставок по потребительским кредитам, которые подогревают спрос населения и служат одним из проинфляционных факторов.

7. Сохранение высокой ключевой ставки должно сохранить тренд роста ставок по депозитам физлиц. Это может несколько охладить потребительский спрос, что благоприятно скажется на инфляции.

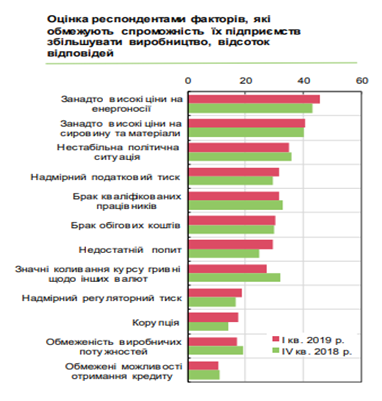

8. Результаты опроса по деловым ожиданиям предприятий за первый квартал свидетельствуют: они по-прежнему не рассматривают ограниченный доступ к банковским кредитам как существенное ограничение наращивания объемов производства. Несмотря на высокие ставки, уже второй квартал подряд растет доля респондентов, которая планирует брать кредиты. Их сейчас 38,2%, а в IV квартале 2018 года было 37,6%. Ожидания относительно потребности в заемных средствах в ближайшее время ослабятся: баланс ответов — 33,5% (37,8% в IV квартале 2018 года).

Источник: НБУ

9. Дефицита банковской ликвидности не наблюдается: по состоянию на 23.04.2019 зафиксировано 54 млрд грн на корсчетах (+ 12,5% г/г) + 49 млрд грн инвестиций в депозитные сертификаты НБУ (-12,9% г/г). Это уменьшает необходимость снижать ключевую ставку. Добавим, что инструментарий рефинансирования, предусмотренный обновленным дизайном монетарной политики НБУ, не пользуется спросом: в марте 2019 г. банки в рамках тендеров центробанка погасили на 3,7 млрд грн кредитов больше, чем привлекли.

10. Снижение ставки может оказаться преждевременным, учитывая высокую политическую неопределенность. В частности, негативные последствия может иметь реализация таких политических рисков, как угроза независимости НБУ, срыв сотрудничества с МВФ, провал апелляционного процесса по делу Приватбанка.

На наш взгляд, в условиях сохранения высокого инфляционного давления со стороны факторов потребительского спроса, политической неопределенности и роста угрозы срыва программ сотрудничества с международными финансовыми донорами на фоне пиковых выплат по государственному долгу, целесообразнее сохранить ключевую ставку на текущем уровне.

Источник:

Минфин

Комментарии - 8

Потому нужно уменьшать учетную ставку. Минимум 0,5%, а лучше 1%.

Нафтогаз оприлюднив цінові пропозиції для промислових споживачів газу на травень 2019 року. У порівнянні з цінами на квітень 2019 року, у травні ціни збільшено на 5,2-11,5%. http://www.naftogaz.com/www/3/nakweb.nsf/0/1FDA71EDF263301BC22583E600235B69?OpenDocument&year=2019&month=04&nt=%D0%9D%D0%BE%D0%B2%D0%B8%D0%BD%D0%B8&

Это отразится на росте индекса цен производителей.

https://bank.gov.ua/control/uk/publish/article?art_id=93045610&cat_id=55838