За последний год объем чистых гривневых кредитов физлицам увеличился на 36.9%. В первую очередь за счет потребительского кредитования, которое выросло на 90%. Объем автокредитов увеличился на 7%, а вот ипотечного кредитования — менее чем на 2%.

19 декабря 2018, 16:52

Читати українською

Жизнь взаймы: украинцы активнее берут кредиты

Такие данные опубликовал Нацбанк в последнем отчете о финансовой стабильности. «Минфин» выбрал самые интересные моменты отчета о перспективах и рисках рынка кредитования.

Кредитование населения стремительно растет

С 4-го квартала прошлого года объемы кредитования физлиц увеличились больше, чем на треть. Последний раз темпы прироста гривневых займов были выше в 2007 году - более 80%.

75% новых кредитов выдаются на текущие нужды. Это самый высокий показатель в регионе: он характерен для стран с подобным уровнем развития финансового сектора, где преобладают необеспеченные потребительские кредиты на короткий период и с высокими эффективными ставками.

.png)

Преимущества потребительского кредитования для банков очевидны: доходность этого направления значительно выше корпоративного кредитования, а регуляторные требования к оценке кредитного риска не такие жесткие. Единственный критерий, который отслеживают банки, — это уровень просрочки. Для потребительского кредитования характерна короткая срочность: в половине случаев кредиты выдают меньше чем на год. У банков, которые занимаются этим видом кредитования, нет существенных разрывов в срочности активов и пассивов.

Услуга потребительского кредитования концентрируется в банках с широкой сетью отделений. Некоторые финучреждения получают более половины своих процентных доходов от кредитования физлиц. Таких в Украине одиннадцать, включая Приватбанк, и на них приходится почти треть общих активов банковской системы. В конце ноября 2018 года доля пяти крупнейших игроков в этом сегменте составила 73%.

Конкуренция на рынке потребительского кредитования повышается. Что, в свою очередь, ведет к снижению требований к заемщикам. Чтобы уменьшить риски, НБУ планирует усиливать регуляторные требования: банки будут обязаны использовать данные из кредитного реестра, чтобы ухудшать класс должников, которые не обслуживают свой долг в других банках.

Вероятно, что высокие темпы роста в этом сегменте сохранятся и в дальнейшем. В октябре 2018 почти 70% финучреждений прогнозировали увеличение кредитования населения в следующие 12 месяцев.

Объемы ипотечных кредитов и на покупку авто растут медленно

Ипотечные кредиты впервые с начала кризиса заметно выросли, однако их объемы пока незначительны. За 10 месяцев выдано кредитов более чем 2 млрд грн, то есть за счет кредитных средств в среднем покупается лишь несколько сотен квартир в месяц.

Выбирайте выгодные предложения жилья в столице от застройщиков

Ипотечное кредитование и в дальнейшем будет развиваться вяло и преимущественно сосредоточится в совместных программах банков и застройщиков. Сейчас активные в ипотечном сегменте банки стремятся сохранить или увеличить свою долю на рынке, чтобы иметь конкурентное преимущество в будущем. Однако для роста ипотеки нужно дешевое долгосрочное фондирование, которого обычно не хватает в развивающихся странах.

.png)

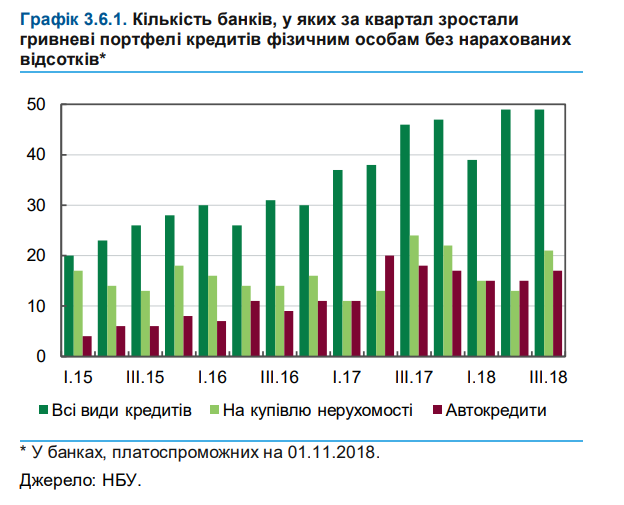

В 3 квартале автокредиты активно выдавали 17 банков, ипотечные — 21 финучреждение. В 2018 году государственные банки, в частности Приватбанк, выдали чуть больше половины ипотечных кредитов.

Небанковский рынок кредитования тоже стремительно развивается

В прошлом году объемы новых кредитов выросли на 50%, а в первом полугодии 2018 — удвоились. Небанковские финансовые учреждения (НБФУ) кредитуют на более короткий срок, чем банки, поэтому у них больше оборачиваемость кредитов и высокие показатели выдачи. После периода оживления банковского кредитования физических лиц доля небанковского сегмента на рынке стабилизировалась: на конец марта соотношение между задолженностью по предоставленным кредитам НБФУ и банков составил всего 6%.

Кредитование корпораций — надежных заемщиков также растет

На конец октября чистые гривневые корпоративные кредиты выросли на 1%, а без учета Приватбанка — на 4.8%. Займы в иностранной валюте сократились на 0.9% в долларовом эквиваленте.

Динамика кредитного портфеля отличается для разных групп заемщиков. Кредиты добросовестным корпоративным клиентам, которые не имели дефолтов в 2014-2018 годах, растут высокими темпами: на четверть в гривне и на 32% в иностранной валюте. Валютные займы обычно берут компании из тех отраслей, в которых преобладают доходы в иностранной валюте.

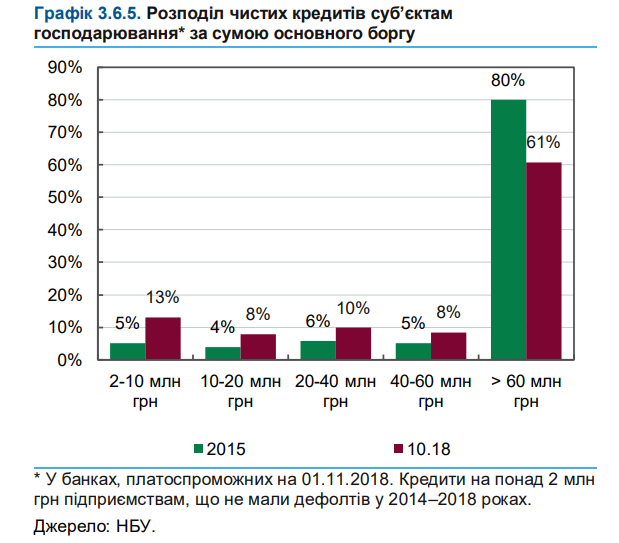

Иностранные банки больше кредитуют малые и средние предприятия (МСП): 17% от всех бизнес-кредитов на конец октября. За последние три года доля крупнейших кредитов, с суммой основного долга более 60 млн грн, сократилась с 80% до 61%.

Жесткая монетарная политика НБУ во втором полугодии вызвала подорожание гривневых ресурсов для банков. Зато валютные депозиты дешевели, поэтому проценты по валютным кредитам сейчас находятся на исторически низком уровне.

В конце сентября 2018 три четверти банков планировали нарастить кредитование в корпоративном сегменте. Начиная с 2016 года, банки начали смягчать стандарты и условия кредитования, особенно для МСП.

Источник:

Минфин

Комментарии - 3

Также первые в мире по увеличению расчетов через карты и терминалы

Закредитованность в РФ да и в ЕС повыше.