С 26 ноября Приватбанк начнет масштабную программу реструктуризации проблемных кредитов. Нерадивым должникам предложат погасить займы на льготных условиях. При этом они смогут восстановить свою репутацию добросовестных заемщиков. Об этом журналистам сообщила зампред Приватбанка Галина Пахачук.

5 ноября 2018, 18:28

Читати українською

ПриватБанк предложит сделку 1 миллиону заемщиков

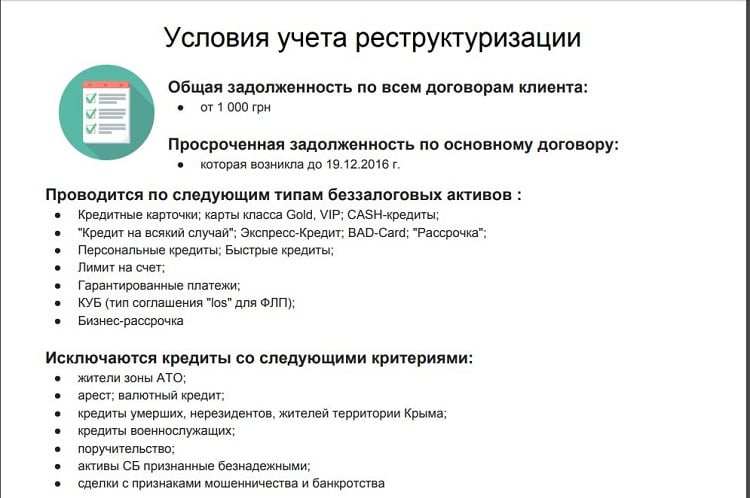

В программу реструктуризации будут включены кредиты с просрочкой более 30 дней, полученные до 16 декабря 2016 года. Портфель таких кредитов в банке составляет 80,7 млрд грн. Это свыше 500 тысяч договоров.

Под реструктуризацию не будут подпадать кредиты связанных лиц, жителей зоны АТО и крымчан, кредиты военнослужащих, а также займы с признаками мошенничества.

Заказать кредитную карту «Универсальная Gold» ПриватБанка

Потенциально банк готов реструктуризировать займы почти миллиона заемщиков на общую сумму 87,7 млрд грн. Таким образом финучреждение планирует «расшить» значительную часть проблемной задолженности, уменьшить объемы сформированных резервов и в конечном итоге — нарастить прибыль.

Первый этап реструктуризации стартует с 26 ноября 2018 года и продлится ровно год.

За это время в банке планируют реструктуризировать кредиты почти 300 тысяч заемщиков на общую сумму 48,5 млрд грн. На этом этапе под реструктуризацию подпадут кредиты малого и среднего бизнеса, розничного бизнеса и потребительские кредиты.

Банк предложит должникам различные варианты - пересмотр условий по кредитным договорам, продление срока до 36 месяцев, конвертация долговых обязательств из валюты в гривну, условное прощение процентов, штрафов и пени и другие.

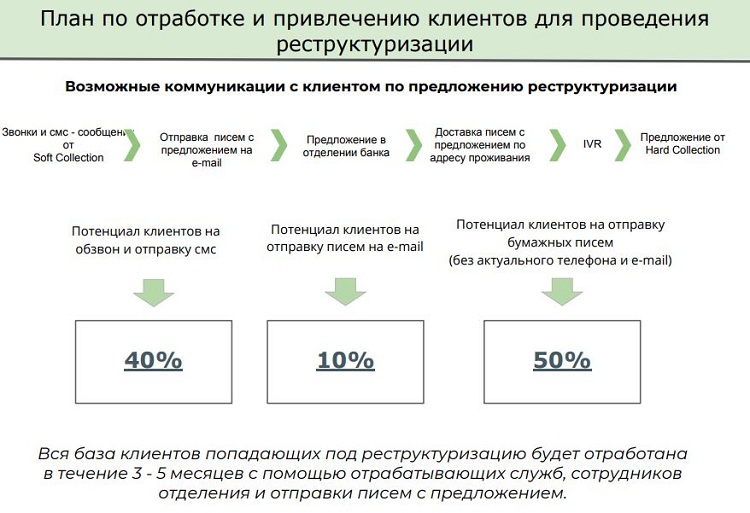

«Каждый должник получит электронное сообщение с предложением о реструктуризации кредита. В этом сообщении будет описано несколько моделей, из которых он сможет выбрать оптимальную. Всего банк разработал 47 вариантов реструктуризации, которые будут предложены, в зависимости от сегмента, в котором находится должник – розничный бизнес, малый и средний бизнес или потребительское кредитование», — рассказала Пахачук.

Валютные кредиты будут конвертироваться в гривну при условии уплаты заемщиком аванса в размере 15% от задолженности. В дальнейшем ставка по таким кредитам составит 0,01% годовых в гривне. Ставка по гривневым кредитам будет варьироваться в диапазоне 13-16% годовых.

По оценке банка, в конечном итоге сумма, которую он вернет в результате реструктуризации может превысить 4 млрд грн.

Источник:

Минфин

Комментарии - 51

диффективные менеджеры монобанка передают привет )

Молодцы…

Так не может быть бесконечно

Но для заемщика все равно это плюс, так как есть варианты списание всех начисленных штрафом и пени.

«реструктуризация это же не списание долгов»

Основную сумму долга конечно не списывают, но если присмотреться к графе «Технология расчёта суммы прощения», то сможете увидеть, что штрафы, комиссии и частично начисленные проценты банк готов простить.

Дельта предлагал списание не только начисленных %, штрафов и комиссий, а даже тела кредита.

Одна причина была такая же как Привата:

1. Это откат резервов за счет реструктуризации.

2. Дельта купил УкрСибовский портфель с дисконтом 85% (15% от их стоимости). И для того чтоб не формиировать резервы по новому портфелю предлагал реструктуризацию аналогичную нынешней Приватовской, даже лучше — перекредитовка тела с списанием всех прочих начислений под 0.01% годовых или погашение 50-70% тела с списанием остальной части тела кредита+начисленных % и пр.

Если бы не война, Дельта бы не то что выстоял, он бы сегодня мог бы быть банком №1.

Лагун игрок, он рискнул и… проиграл. Но благодаря тому что он игрок — он смог буквально за 4-5 лет вывести банк в лидеры по стране. И, не менее важно, на том этапе банк был не кэптивный а на уровне с Приватом главным огроком на ритейловом рынке.

Это получается не как в Дельте перед банкротством, а как в ПриватБанке с рагребанием накопленных завалов.

Кредиты реструктуризируют, часть штрафов, пени и процентов спишут и соответственно уменьшат суммы резервирования.

И как результат, увеличат прибыльность банка.

Всё предсказуемо и достаточно разумно продумано.

Скорее всего по это й причине ПБ и устроил такую акцию, да бы собрать хоть что-то.

Также, вполне возможно, что там есть и просроченные кредиты по которым уже есть решения судов или идут судебные процессы. В таких случаях срок исковой давности уже не имеет силы.

А если уже проиграл или идет процес который ничего хорошего не светит — то чем не вариант, это как мировое соглашение, правда которое дает банку в последствии снова обратиться в суд по новому договору и обновляется срок исковой давности.

Короче, каждому решать что делать — я бы пошел на такое соглашение с списанием %, штрафов и пени.

Только я наверное дурак, свою ипотеку что брал на 20 лет выплатил досрочно за 6. Наверное не захотел ждать скачка курса до 28, с меня хватило скачка и до 8:)

Исковая давность потихоньку капает. И когда- нибудь три года закончится.

А соглашаться и что либо подписывать — автоматически прервать исковую давность.

И у банка будут опять развязаны руки.

Пы сы. У кого долг до 01.01.2016 г — вообще не парьтесь. Потерпите два месяца, вам даже звонит не будут.

Хочу отметить что срок исковой давности 3 года не от даты выдачи кредита а от даты последнего платежа!

Поэтому, если Вы в внесли даже 1 копейку (а должники знают что банк при прозвоне просит внести хоть что нибудь, даже если Вы безнаджежные плательщик) то Ваш срок исковой давности считается с этой даты.

Также это касается и тех кто подписал какие либо доп соглашения, в т.ч. и по реструктуризации и даже ни копейки после этого не внес. Ваша дата исковой давности — дата подписания доп соглашения.

Внесение платежа в 1 коп или подписание любой двухсторонней бумаги с банком автоматически прерывает исковую давность.

Я имел в виду именно последнюю оплату банку -до 01.01.2016 года.

А те кто заплатили хоть копейку в 2016,2017, 2018 годах потенциально клиенты на реструктуризацию.

1. «Пы сы. У кого долг до 01.01.2016 г — вообще не парьтесь. Потерпите два месяца, вам даже звонит не будут.»

2. «Я имел в виду именно последнюю оплату банку -до 01.01.2016 года.»

Это такое же имеет одинаковое значение как «теплый» и «мягкий»:)

Должником или все-таки судом?

Да и подоспевшие изменения по вопросу признания физических лиц банкротами тоже помогут в погашении кредитов в Привате.

Не все граждане захотят попасть в категорию банкротов — а это реальный крест не только на различного рода кредитовании но дтак же большие органичения в банковском обслуживании…

Судя по отзывам на форуме банки на долг в десяток гривен за пять-семь лет накручивают штрафы и пени на несколько тысяч и ничего списывать не собираются, а умудряются ещё и продавать такие долги коллекторам.

Продажа долгов коллекторам? Пакетом за пару процентов от номинала

https://forum.antiraid.com.ua/topic/10858-postanovlenie-vs-kgs-ob-otkaze-privatbanku-v-povtornom-vzyskanii-zadolzhennosti/

https://forum.antiraid.com.ua/topic/10857-postanovlenie-vs-kgs-ob-otkaze-privatbanku-v-povtornom-vzyskanii-tela-kredita-procentov-peni-i-shtrafa-v-svyazi-s-dosrochnym-okonchaniem-deystviya-dogovora/

Давайте сначала в этом разберемся, а потом заходите на реестр судебных решений и выбирайте любой из тысяч вариантов.

Не смешите меня больше комментариями типа «Пруфы в студию». Я в банках работаю с 2003 года, и знаю практическую часть этой жизни в отличии от вас:)

А ваши слова « кого долг до 01.01.2016 г — вообще не парьтесь.» означают что?

В нормальном адекватном понимании это означает что дата последнего платежа по графику ограничена до 01.01.2016!!!

Научитесь связно и грамотно излагать свою точку зрения.

Если эта слабая сторона, немного ознакомлена с действующей нормативкой, то может смело послать ПБ лесом ссылаясь на ст. 11 ЗУ «про защиту прав потребителя» и ГКУ. А именно: сослаться на срок исковой давности, невозможности применения пеню и штрафов одновременно, сверхприбыль более 50 % от тела. Продвинутое физ. лицо сошлется еще и на форму заключения договора, не предоставлении информации о кредите, незаконность выдачи кредитов в у.е.… Если еще и адвокат подключиться, то ПБ достанется кукишь.

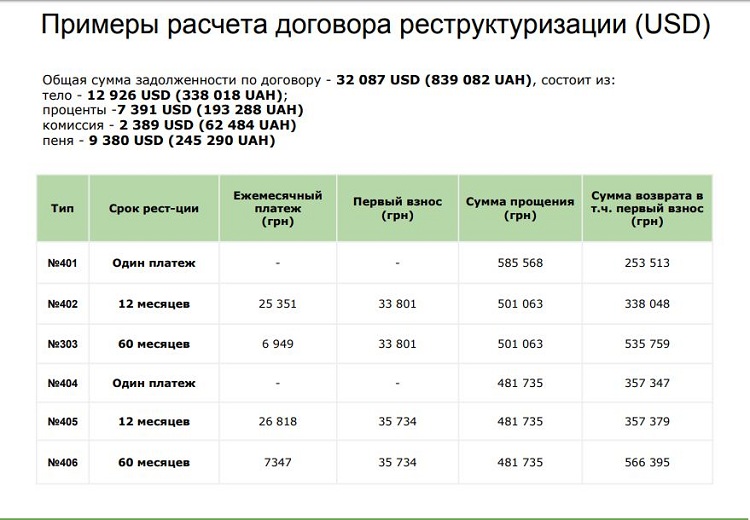

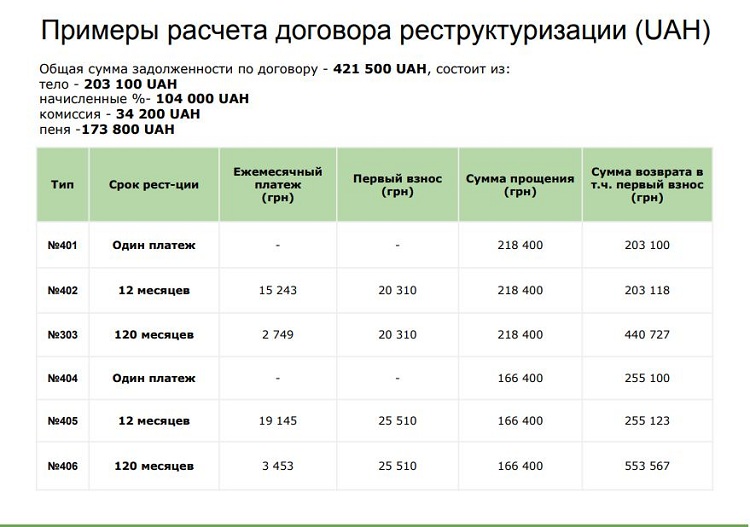

Да и эта матрица условий — больше порождает вопросов, чем прояснение ясности для заемщика

«Давайте посчитаем, исходя из данных в статье, какой долг в среднем приходиться на одного клиента, это более 300 000 грн.»

К сожалению, вы даже калькулятором не научились пользоваться, а не то что устным счетом блистать…

Цитирую…

«В программу реструктуризации будут включены кредиты с просрочкой более 30 дней, полученные до 16 декабря 2016 года. Портфель таких кредитов в банке составляет80,7 млрд грн. Это свыше500 тысяч договоров.»

80 700 000 000 грн / 500 000 договоров = 161 400 грн в среднем на один договор

Кстати, большинство неплательщиков пытаются строить из себя дурачков, аппелируя к незаконности выдачи кредита в валюте, забывая вторую сторону медали — незаконность получения кредита в валюте.

Ну а незаконность получения кредита — это уже мошенничество и тянет на уголовное преследование.

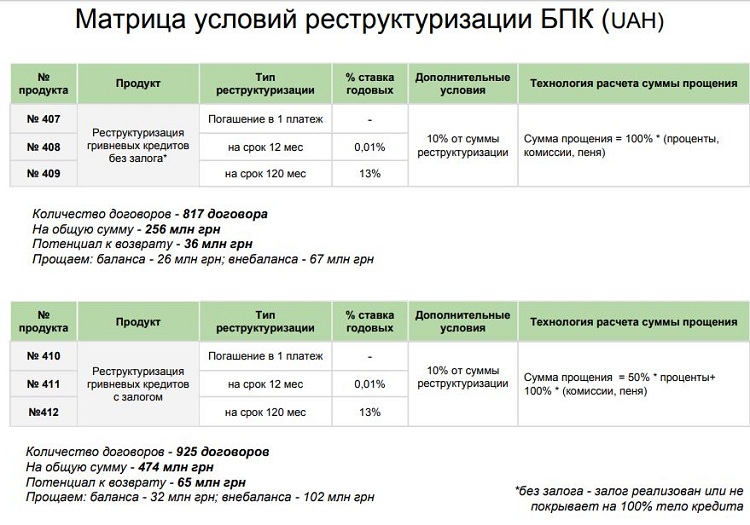

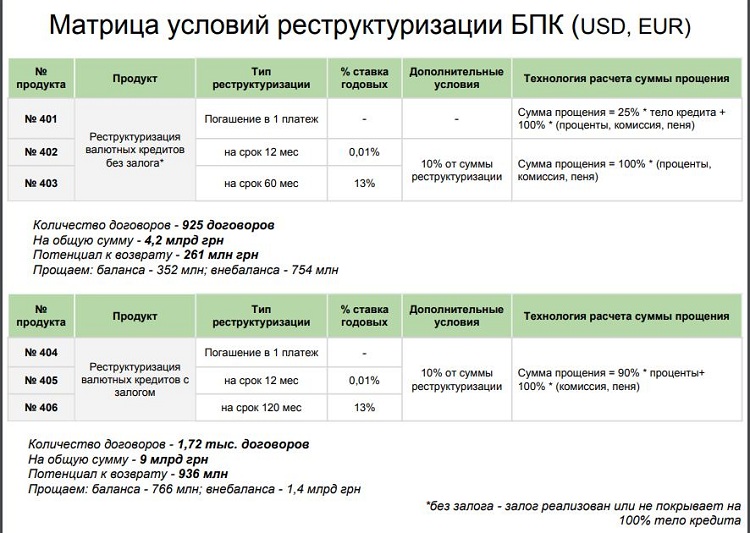

Матрица условий реструктуризации БПК (UAN)

— количество договоров 817 на общую сумму 256 млн. грн;

— количество договоров 925 на общую сумму 474 млн. грн

Матрица условий реструктуризации БПК (UAN EUR)

количество договоров 1,72 тыс. на общую сумму 9 млрд. грн

«незаконность получения кредита в валюте» это относиться к физ. лицам, ничего не перепутали?

«Продвинутое физ. лицо сошлется еще и на форму заключения договора, не предоставлении информации о кредите, незаконность выдачи кредитов в у.е.…»

««незаконность получения кредита в валюте» это относиться к физ. лицам, ничего не перепутали?»

Зачем мне что-то добавлять от себя лично, я только то и делаю, что успеваю вас цитировать…

Это всё при условии что под у.е. в ваших текстах вы подразумеваете именно валюту.

И да, вы почему-то полезли сразу рассматривать матрицы и частные случаи, хотя общая сумма и общее количество договоров, которые будут включены в программу реструктуризации указаны в самом начале публикации.

Собственно этот текст я и цитировал…

А Вы пишите про незаконность получения кредитов в иностранной валюте физическими лицами.

И когда я увидел написанное Вами, то задался вопросом — «Вы лапшу лапшу вешаете?»

«у.е.» или «условные ежики» валюта, кроме гривны.

Если банк незаконно выдаёт валютный кредит физическому лицу — это же значит,

что физическое лицо незаконно получает этот же валютный кредит.

Или вы подразумеваете что только выдача является незаконной, а вот получение законно в рамках того же закона, согласно которого выдача является незаконной — согласитесь, это абсурд.

Не может кредитный договор быть незаконным наполовину, т.е. со стороны банка он незаконен, а со стороны клиента самый что ни на есть законный.

Хотя от наших форумных «юристов» и не такие перлы можно прочитать…

На банки распространяется ряд правил (ГКУ, Законов, Постановлений) согласно которых банк не имеет право выдать кредит (кроме оплаты за обучение или лечение за границей) в иностранной валюте. На физ. лицо эти правила не распространяются. Да это физ. лицо, зачастую, не получает иностранную валюту, а получает товар или услугу.

Согласно Вашим рассуждениям, гопники, что избили человека нарушили закон, но и пострадавший получил незаконно «писздюли» тоже нарушил закон. Это действительно абсурд.

Договор может признаться никчемным, отдельные его пункты могут признаться никчемными или сумма неустойки… — только судом. Не несите чушь.

о которых вы тут пишете — законность выдачи никто не оспаривал.

И если теперь клиент считает что банк незаконно ему выдал кредит,

а он соответственно его незаконно получил,

значит получатель кредита — мошенник.

И не надо съезжать на гопников…

Взялись доказывать незаконность выдачи валютных кредитов,

будьте добры обосновать законность их получения…

Вы заявили, что получение физ. лицами валютных кредитов в 2016 г. — является незаконными действиями и мошенничеством, а я должен доказывать обратное. Это очень интересный подход, схожий с характером поведения приватовских клерков.

Обоснование тех или иных обстоятельств лежит на обвинителе.

https://minfin.com.ua/company/privatbank/review/83363/

А это уже кардинально меняет суть.

Я бы тоже 100 раз подумал вестись ли на уловки банка что в руках Коломойского. Это во-первых.

а во-вторых, то что описал клиент не является примером реструктуризации (не было утвержденного реестра, графика и пр) а обычным разводом со стороны менеджера что отвечает за сбор задолженности.

А пример реструктуризаций Дельты по кредитам Укрсиба и Кредитпрома говорит что это может быть очень и очень привлекательно.