Любой работающий человек имеет право на налоговую социальную льготу (НСЛ). Такая льгота позволяет уменьшить сумму общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы.

9 ноября 2017, 16:11

Читати українською

Налоговая социальная льгота (НСЛ) — 2019: актуальные цифры

Право на применение налоговой социальной льготы напрямую зависит от показателя предельного дохода для ее применения. Выясним, кто имеет право на НСЛ в 2019 году.

Размер НСЛ

Размер НСЛ напрямую зависит от размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года.

Прожиточный минимум для трудоспособных лиц на 1 января 2019 года, согласно проекту госбюджета-2019, предусмотрен в размере 1921 грн. Учитывая этот размер в 2019 году, НСЛ составит:

- 100 % НСЛ = 1921 грн. х 0,5 = 960,5 грн;

- 150 % НСЛ = 1440,75 грн;

- 200 % НСЛ = 1921 грн.

НСЛ в 2019 году, как и ранее, будет применяться к доходу в виде зарплаты, a также приравненных к ней выплат, если размер такого дохода не превышает размера прожиточного минимума, установленного для трудоспособных лиц по состоянию на 1 января 2018 года, умноженного нa коэффициент 1,4 и округленного до ближайших 10 грн.

То есть максимальный размер зарплаты, к которому может быть применена обычная НСЛ в 2019 году = 1921 х 1,4 = 2690 грн.

НСЛ «на детей»

Предельный размер дохода, который дает право на получение НСЛ одному из родителей, определяется как произведение 2690 грн и соответствующего количества детей.

Далее подробно о льготе родителям.

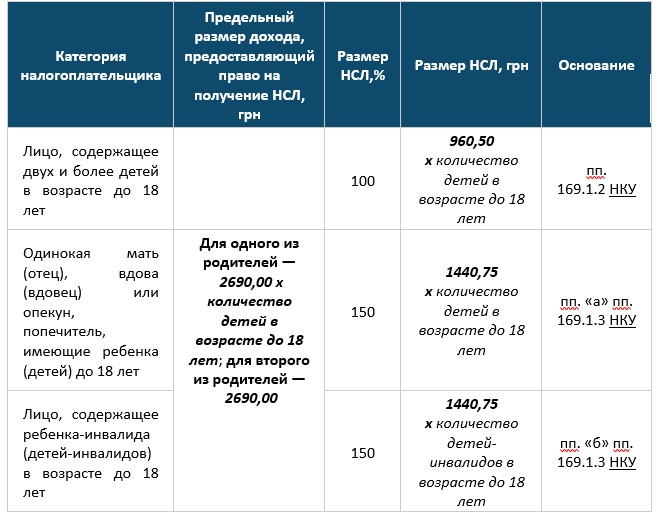

100% НСЛ предоставляется в расчете на каждого ребенка одному из родителей, у которых есть двое и больше детей в возрасте до 18 лет.

Особенность предоставления НСЛ «на детей» заключается, прежде всего, в особом механизме определения предельного размера заработной платы для применения льготы. Так, у одного из родителей такой предел определяется как произведение общеустановленной предельной величины зарплаты и количества детей (пп. 169.4.1 НКУ).

Например, если у работника трое детей до 18 лет, предельный размер заработной платы в 2019 году, который дает ему право воспользоваться льготой, определяется как 2690 грн х 3 детей = 8070 грн.

Такая НСЛ предоставляется до конца года, в котором ребенок достигает 18-летнего возраста.

НСЛ для работников, имеющих детей, в 2019 году

Если вы желаете воспользоваться льготой «на детей», кроме заявления нужно представить подтверждающие документы. Это:

- копия свидетельства (дубликат свидетельства) о рождении ребенка (детей), или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо – налогоплательщик постоянно проживал(-а) до прибытия в Украину;

- копию решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун либо попечитель).

Документы, необходимые для применения НСЛ

НСЛ применяется к доходу в виде заработной платы только по одному месту его начисления (выплаты). Место можно выбирать на свое усмотрение, несмотря на то, где лежит ваша трудовая книжка.

Для подтверждения своего выбора места получения НСЛ нужно подать заявление.

До сегодняшнего дня специальная форма заявления контролирующими органами не установлена. Поэтому заявление на НСЛ подаем в произвольной форме.

НСЛ начинает применяться со дня получения работодателем заявления. Ежегодно подавать заявление о применении НСЛ не нужно.

Работодатель отражает в форме № 1ДФ все случаи применения или неприменения НСЛ.

То есть работник, желающий воспользоваться НСЛ, представляет работодателю заявление и соответствующие подтверждающие документы.

Категории налогоплательщиков, имеющих право на НСЛ, и перечень льгот установлены п. 169.1 НКУ. Перечень документов на получение НСЛ утвержден Порядком № 1227.

Доходы, к которым применяется налоговая социальная льгота

Так, НСЛ применяется к доходу в виде зароботной платы. Под термином «заработная плата» также понимают поощрительные и компенсационные выплаты или прочие выплаты и вознаграждения, выплачиваемые в связи с отношениями трудового найма.

НСЛ предоставляется при соблюдении следующих условий:

- Месячный доход плательщика, желающего воспользоваться льготой, не должен превышать размера прожиточного минимума для трудоспособного лица, установленного на 1 января года, в котором льгота применяется. Именно эта сумма и является базовой для расчета НСЛ.

- Налогоплательщик обращается к своему работодателю с заявлением о применении налоговой социальной льготы (кроме государственных служащих, от которых представление заявления законодательством не предусмотрено). В случае, если плательщик имеет право на применение льготы по нескольким основаниям, то в заявлении необходимо указать, каким видом льготы плательщик хочет воспользоваться.

- НСЛ предоставляется по итогам отчетного месяца.

- Льгота предоставляется только по одному месту работы и только по одному виду доходов плательщика – его заработной плате.

К прочим видам доходов НСЛ не применяется, например, к доходам самозанятого лица от осуществления предпринимательской деятельности, к вознаграждению, выплаченному на основании гражданско-правового договора за выполненные работы и предоставленные услуги.

Также, НСЛ не применяется к зарплате, если она получена одновременно с доходами в виде стипендии, денежного или имущественного (вещного) обеспечения, выплаченного из бюджета.

Перерасчет НДФЛ при применении НСЛ

НКУ разграничивает основания, по которым работодатель:

• обязан осуществить перерасчет суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ (пп. 169.4.2 НКУ);

• имеет право осуществить перерасчет суммы доходов, начисленных налогоплательщику, суммы удержанного налога, независимо от факта применения НСЛ (пп. 169.4.3 НКУ).

Обязанность перерасчета суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ возникает у работодателя:

• по результатам каждого отчетного налогового года, в котором предоставлялась НСЛ;

• при проведении расчета за последний месяц применения НСЛ;

• при проведении окончательного расчета с работником, прекращающим трудовые отношения с работодателем.

Перерасчет состоит в уточнении выплачиваемых в течение года месячных доходов с учетом сумм, которые были начислены непосредственно за соответствующие отчетные месяцы (отпускные, больничные и т. п.). Уточненные доходы рассчитываются каждый отдельно. Рассчитанная по каждому месяцу сумма налогооблагаемого дохода сравнивается:

- с предельной суммой дохода, предоставляющего налогоплательщику право на применение НСЛ;

- с суммой дохода, определяемой для налогообложения по ставке 18%.

После проводится окончательное налогообложение (определяется сумма НДФЛ по каждому месяцу отдельно).

В случае превышения годовой расчетной суммы НДФЛ над фактически удержанным налогом за год определяется сумма недоплаты. Сумма такой недоплаты взимается работодателем за счет суммы любого налогооблагаемого дохода. А в случае недостаточности суммы – за счет налогооблагаемых доходов следующих месяцев до полного погашения суммы такой недоплаты.

Если же вследствие проведения окончательного расчета (прекращаются трудовые отношения) возникает сумма недоплаты, превышающая сумму выплаты за последний отчетный период, то непогашенная часть такой недоплаты включается бывшим работником в декларацию об имущественном состоянии и уплачивается им самостоятельно.

Ответственность за нарушение порядка применения НСЛ

Как уже говорилось выше, НСЛ начинает применяться работодателем со дня получения заявления и соответствующих подтверждающих документов.

И если заявление было подано более чем одному работодателю или плательщик получает доходы, которые лишают его права на обращение для получения НСЛ (например, получает кроме заработной платы стипендию), то такой плательщик привлекается к ответственности.

В таком случае, работодателем с него будут удержаны средства в сумме предоставленных льгот и штраф в размере 100% от этой суммы. Также такой работник теряет право на применение НСЛ по всем местам работы.

Информирование работодателей налогоплательщика о наличии нарушений применения НСЛ и уведомление о наличии указанных нарушений осуществляет контролирующий орган (ГФС).

Восстановление права на применение НСЛ возможно при следующих условиях:

- представления налогоплательщиком заявления о восстановлении НСЛ;

- погашения недоплаты налога, возникшей в связи с неправомерным применением НСЛ;

- уплаты штрафа.

НСЛ возобновляется с месяца, следующего за месяцем, в котором выполнены перечисленные выше требования.

Ирина Петрусенко

Источник:

Минфин

Комментарии