Евгений Гриштопа, менеджер Департамента маркетинга розничного бизнеса VAB Банка

Евгений Гриштопа, менеджер Департамента маркетинга розничного бизнеса VAB Банка

8 июля 2011, 17:21

Читати українською

Как правильно погасить кредит. Формы выплат и их отличия

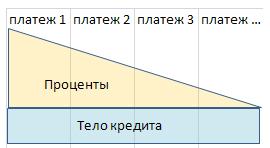

Есть две схемы погашения – аннуитетная и линейная. Преимущество аннуитетной схемы в том, что она позволяет планировать свой бюджет, так как клиент точно знает сумму своего ежемесячного платежа, которая не меняется до конца срока действия кредитной сделки. Заемщик погашает кредит равными частями, то есть одинаковыми платежами. Вместе с тем при аннуитетной схеме переплата всегда больше по кредиту. Для примера, если в кредит взять 100 тыс. грн, переплата по аннуитету будет на 2% больше, чем по классической схеме. Клиентам необходимо обратить внимание на то, что в большинстве случаев досрочное погашение кредита не влияет на сумму ежемесячного платежа (она не уменьшится), так как сумма досрочного погашения переносится на оплату последних платежей по графику обслуживания кредита. Данная схема подойдет тем клиентам, у которых нет возможности делать большие первые платежи (первые платежи в линейном графике будут всегда больше по сравнению с аннуитетом)

Линейная схема погашения кредитной задолженности предусматривает начисление процентов на остаток основной суммы долга. То есть платеж в течение всего периода кредитования будет уменьшаться. Сумма платежа включает в себя сумму основного долга (сумма основного долга, разделенная на количество периодов пользования кредитом) и комиссию за обслуживание кредита (проценты, которые начисляются на остаток основного долга). Соответственно, чем меньше сумма основного долга, тем меньше размер переплаты по кредиту. Преимущество в том, что в случае досрочного погашения части кредита у клиентов уменьшается переплата, так как проценты начисляются на остаток по телу кредита – соответственно, уменьшается и размер ежемесячного платежа. Линейная схема погашения кредитной задолженности выгодна тем, кто планирует оформить кредит на большую сумму и длительный срок. Недостаток ее в том, что в первые месяцы погашения кредитной задолженности клиент получает большую финансовую нагрузку за счет процентов, начисленных на сумму основного долга.

«Аннуитет» (Рисунок №1) «Линейный» (Классический) (Рисунок №2)

.jpg)

Андрей Шевцов, PR-менеджер УПБ

Андрей Шевцов, PR-менеджер УПБ

Существует несколько схем погашения кредитов и у каждой есть свои преимущества:

— Классическая форма погашения предусматривает регулярное погашение кредита, при котором платежи уменьшаются с каждым месяцем, а проценты начисляются на остаток задолженности по кредиту. Класическая форма погашения позволяет быстреее погасить кредит и выплатить меньшую сумму процентов (затраты клиента при такой форме погашения меньше).

— Аннуитетная форма погашения предусматривает регулярные (ежемесячные или ежеквартальные) платежи равными частями на протяжении всего срока действия кредитного договора. Равные платежи позволяют клиенту правильно и точно спланировать свои расходы на погашение кредита.

— В индивидуальных случаях УПБ готовит особую форму погашения кредитов. Например, Банк может предложить клиенту отстрочку выплат, а в случае затруднений с выплатой провести реструктуризацию как суммы основного долга, так и процентов.

Также стоит отметить, что наш банк позволяет вносить досрочные платежи без каких-либо дополнительных комиссий и штрафных санкций.

С помощью специалистов банка клиент может выбрать ту схему, которая в большей степени соответствует его финансовым возможностям.

.JPG) Любовь Сыроватская, начальник управления массового рынка Укрсоцбанка, рассказала «Минфинну» как можно погасить кредит с технической точки зрения.

Любовь Сыроватская, начальник управления массового рынка Укрсоцбанка, рассказала «Минфинну» как можно погасить кредит с технической точки зрения.

Формы погашения кредита следующие:

— через кассу Банка;

— через текущий счет;

— через карточный счет;

— через банкомат.

Погашение через текущий счет и карточный счет возможно при помощи оформления договорного списания (СПО), что облегчает клиенту сам процесс погашения. Кроме того, клиент существенно экономит свое время.

Также, есть возможность погашать кредит в удобное для клиента время, при погашении через банкомат. Тоесть, основными преимуществами являются удобство и быстрота использования.

Юденко Дмитрий, Исполнительный директор ПроКредит Банка

При выдаче срочных кредитов возможны 3 формы погашения – аннуитет, классическая форма и погашение тела кредита в конце срока.

Аннуитет – выплата кредита производится ежемесячно равными платежами. Также возможно погашение 1 раз в квартал либо реже. Преимущества аннуитетного погашения: удобство планирования финансовых потоков, т.к. клиенту заранее известна сумма и дата погашения.

При классической форме погашения тело кредита погашается равными долями, проценты начисляются на остаток по капиталу.

Принципиальное отличие двух форм погашения состоит в том, что для клиентов с регулярными поступлениями денежных средств (зарплата) экономически выгодно выбирать классическую форму и более интенсивно погашать тело кредита. Для бизнес клиентов значительно выгоднее аннуитет, так он позволяет более длительное время пользоваться заемными средствами в бизнесе, что приносит дополнительный доход, так как платежи по аннуитету ниже, чем при классической форме погашения и вначале погашаются в основном проценты по кредиту.

Данные формы погашения позволяют клиенту инвестировать в бизнес, таким образом, капитализировать его.

Погашение в конце срока кредита подходит больше для бизнеса с ярко выраженной сезонностью (агрокредитование). Такая форма погашения позволяет клиенту в несезонные месяца вносить минимальные платежи в размере процентов и с ростом валовых продаж в сезон погасить тело кредита. Однако существенным недостатком такой формы погашения является то, что вложенные средства не влияют на капитализацию бизнеса, а полученные средства погашаются за счет основного объема полученной прибыли.

Источник:

Минфин

Комментарии