Ставки за валютними депозитами в Україні перебувають на дуже низькому рівні. З чим це може бути пов’язано та чи зміниться це у майбутньому — ЕП розповів ризик-менеджер ProCredit Bank Олег Макаров. «Мінфін» обрав головне.

29 серпня 2022, 14:22

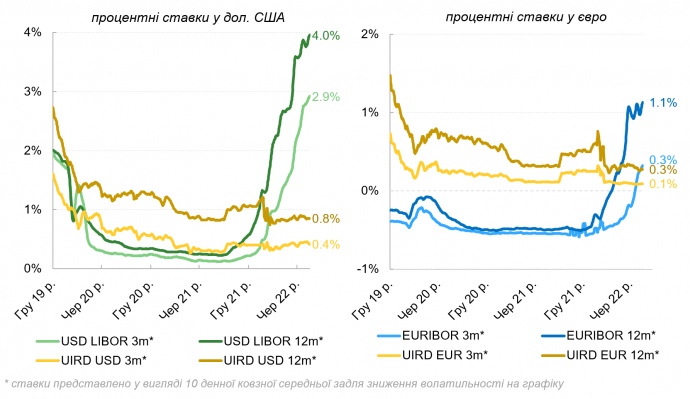

Дохідність депозитів в доларі 0,4%, в євро — 0,1% річних: що буде зі ставками далі

Вже минув місяць, як Нацбанк знову дозволив українцям купувати безготівкову іноземну валюту онлайн за відчутно вигіднішим курсом, ніж в обмінниках чи на касі в банку.

Але за однієї умови — спершу куплена валюта має бути розміщена на строковому депозиті щонайменше на три місяці, й лише потім нею можна буде вільно користуватися. Крім того, одна особа може купити валюти на суму не більше ніж 50 тис. грн в еквіваленті за один місяць.

Щоправда, обмеження встановлюються на кожен банк, а значить, скільки є банків — стільки можна відкрити й депозитів.

Більшість українських банків за минулий місяць вже встигли розробити відповідні продукти й надають населенню можливість купувати валюту у своїх мобільних додатках.

Водночас, відсоткові ставки за валютними депозитами в Україні знаходяться на наднизькому історичному рівні, що особливо резонує з поступовим зростанням ставок за депозитами в гривні.

Так, станом на середину серпня 2022 року українські банки в середньому пропонували 0,4% річних у доларах США та 0,1% річних у євро за депозитами терміном на 3 місяці, та відповідно 0,8% річних та 0,3% річних — терміном на 12 місяців.

Фактори впливу на формування ставок

На ухвалення банками рішення щодо визначення відсоткових ставок впливають п’ять основних факторів:

1. Регуляторне середовище, в якому функціонують банки, насамперед, монетарна політика, що здійснюється центральним банком.

2. Кон’юнктура на ринку кредитів та депозитів в іноземній валюті, або, інакше кажучи, співвідношення на ринку між бажаннями брати кредити й відкривати депозити в іноземній валюті.

3. Рівень відсоткових ставок в інструментах із відсутністю ризиків у відповідних іноземних валютах. До таких інструментів зазвичай відносять державні облігації окремих країн або депозити банків у центральних банках.

4. Ситуація з загальною ліквідністю, тобто обсягом вільних коштів, що не задіяні в кредитуванні, в окремому банку та в банківській системі загалом.

5. Стратегічні цілі, визначені акціонерами та правлінням банків.

Валютні депозити банкам не вигідні

Ще наприкінці 2019 року НБУ посилив свої зусилля на зниженні ролі іноземної валюти у повсякденному житті українців.

І основним способом у боротьбі з доларизацією Національний банк обрав шлях зниження привабливості іноземної валюти як інструменту для заощадження населення. А найпопулярніший інструмент заощадження для українців — це банківський депозит.

Для цього були переглянуті вимоги норм обов’язкового резервування банків.

До прикладу, за кожну тисячу доларів, залучених банком на депозит, необхідно окремо тримати в гривні еквівалент 100 доларів, тобто 10% від суми такого депозиту, від чого банк фактично не отримуватиме жодних вигод.

Так, на сьогодні банки можуть розміщувати вільні гривневі ресурси в депозитні сертифікати НБУ під 23% річних, що безпосередньо залежать від облікової ставки НБУ, а значить, необхідність формування 10% обов’язкових резервів від валютного депозиту коштує банку щонайменше 2,3% річних недоотриманої вигоди.

Додатково, всі депозити населення мають бути застраховані у ФГВФО (Фонді гарантування вкладів фізичних осіб). А це знову додаткові витрати для банків.

За депозитами населення в іноземній валюті банки сплачують регулярний збір до ФГВФО, розміром, щонайменше, в 0,8% річних, який максимально може досягати рівня в 1,68% річних.

Таким чином, залучаючи кошти населення в іноземній валюті, будь-який банк в Україні неочевидно несе витрати на рівні 3,1% — 4% річних, які йому варто якимось чином компенсувати. До цих витрат потрібно додати ставку, яку банк пропонує клієнтам.

Читайте також: Купівля безготівкової дешевої валюти під депозит: підраховуємо дохідність

Без балансу

Модель роботи комерційного банку як фінансового посередника передбачає залучення депозитів під нижчу ставку та видачу кредитів під вищу ставку.

Різниця між витратами на залучення депозитів та доходами від їх розміщення у кредити чи інші інструменти й формує дохід банку. При високій вартості кредитів у національній валюті, кредити в іноземній валюті виявлялися непоганою й дешевшою альтернативою, особливо, якщо підприємства-позичальники мали валютну виручку.

Водночас, із появою державної програми «Доступні кредити 5−7−9%» та її розширенням у формат антикризової програми «0−3%», цінова перевага валютних кредитів мінімізувалася.

Ба більше, в умовах війни як банки, так і клієнти банків ладні відмовитися від кредитування в іноземній валюті через високий рівень невизначеності щодо динаміки валютного курсу.

Альтернативно, банки могли б розміщувати свої валютні ресурси, що сформовані переважно з депозитів населення та підприємств, у безризикові інструменти в іноземній валюті.

Однак, за умови, що такі інструменти мали б достатній рівень дохідності, бодай для покриття витрат на залучення депозитів, що наразі не відповідає дійсності.

Іншою альтернативою могли б бути державні облігації в іноземній валюті. На останніх аукціонах Міністерство фінансів України пропонувало ринку ОВДП в доларах із дохідністю 4%.

Тим не менш, не всі банки готові розміщувати свої ресурси у цінні папери уряду, адже поточний рівень дохідності ледве компенсуватиме витрати на утримання валютних депозитів населення при залученні їх під відсоткові ставки, що наближені до 0%.

А ще, за такими інструментами ризик оцінюється як відчутний, що особливо важливо для банків із іноземним капіталом. Це, зі свого боку, потребуватиме додаткового резервування таких ризиків — а це знову додаткові витрати.

Отже, оцінка монетарної складової посередницьких операцій банків в іноземній валюті свідчить, що в поточних ринкових умовах українським банкам взагалі доцільно встановлювати негативні відсоткові ставки за депозитами, аби отримувати бодай якийсь позитивний фінансовий результат.

Та розуміючи, що така практика, очевидно, відлякуватиме клієнтів, банки вибудовують компенсаторні механізми шляхом регулювання комісійних винагород, наприклад, встановлюючи комісії за обслуговування валютних рахунків, за видачу готівки в іноземній валюті, за купівлю іноземної валюти онлайн тощо.

Читайте також: Гривневі позики трохи подешевшали: як зараз кредитують банки

Чи буде зростання ставок

Багато в чому майбутня динаміка ставок за валютними депозитами залежить від зовнішніх факторів, на які українські комерційні банки мають досить обмежений вплив, і ліпше реагуватимуть реактивно, аніж проактивно.

Фінансові аналітики очікують продовження серії підвищення ключових ставок як у США, так і в Єврозоні. Викликано це, передусім, негативними інфляційними очікуваннями.

Разом із тим, якщо в США монетарна влада в особі Федеральної резервної системи відчуває себе досить впевнено при прийнятті таких рішень, то Європейський центральний банк має враховувати інтереси інших країн Єврозони, які по-різному переноситимуть підвищення ставок, із огляду на різну боргову політику в окремих державах.

Відтак, у перспективі зростання ставок за депозитами в доларах залишається ймовірнішим, аніж в євро.

Тим не менш, попри можливе подальше зростання ключової ставки в США, це не обов’язково призведе до зростання ставок за депозитами у доларах США в Україні, як це вже було наведено у прикладі вище.

Ринкові фактори, такі як значно вища пропозиція на розміщення депозитів від попиту на отримання кредитів в іноземній валюті, можуть сприяти збереженню тенденції щодо зниження ставок серед українських банків.

Ба більше, після дозволу НБУ купівлі іноземної валюти онлайн із наступним її розміщенням на депозити від 3 місяців, варто очікувати й зростання попиту, що додатково тиснутиме на зниження ставок за такими депозитами.

Читайте також: Не треба більше гратись у «фіксовані» курси: як зупинити падіння гривні

Що може зробити Нацбанк

Рішення щодо зниження доларизації (наприкінці 2019 року) видавалося цілком логічним та правильним.

Але в умовах війни боротьба з доларизацією у класичному розумінні втрачає свій сенс. Навпаки, бажання знизити рівень іноземної валюти в економіці може викликати зворотний ефект.

Пріоритетом для Національного банку має стати повернення іноземної валюти у банківську систему, підвищення ефективності її перерозподілу, а також наближення готівкового курсу до міжбанківського. І для цього одним із кроків пропонується стимулювати банки підвищувати ставки за валютними депозитами.

Для цього в арсеналі НБУ залишається низка інструментів, однак найшвидшого ефекту можна досягти шляхом зміни норми обов’язкового резервування.

Поточна модель, яка передбачає резервування валютних депозитів на рівні 10% та депозитів у національній валюті на рівні 0%, може бути змінена.

Так, строкові депозити можуть не резервуватися взагалі, тоді як за депозитами до запитання можна встановити такий коефіцієнт резервування, який дозволить зберегти поточний рівень резервування у банківській системі.

Повернення до резервування за строковістю депозитів видається ефективним рішенням, і з огляду стимулювання осідання строкових депозитів у банках, і, відтак, уповільнення інфляційних процесів.

Якщо населення у будь-якому випадку планує купувати іноземну валюту, то ліпше стимулювати робити це так, щоб гроші залишалися у фінансовій системі країни, аніж зберігалися у готівковій формі.

Тому перший крок Національного банку щодо надання можливості купувати безготівкову валюту за курсом міжбанку є правильним. Однак, збереження такої можливості протягом тривалого часу є необхідною передумовою для формування позитивних курсових очікувань у суспільства.

Читайте також: Стабільність банківської системи: шо насправді приховують банки

Коментарі - 8