Із початку 2023 року уряд залучив від продажу ОВДП на аукціонах понад 463 млрд грн в еквіваленті, а всього, з моменту запровадження воєнного стану, — понад 715 млрд грн. Вкладення у держпапери простих українців неухильно зростають. «Мінфін» розповість, як змінюватиметься дохідність держоблігацій і, головне, чи варто їх власникам побоюватися дефолту.

9 листопада 2023, 14:31

ОВДП у гривні: як змінюватиметься їхня дохідність та чи варто побоюватися дефолту за ними

За даними Депозитарію НБУ, за 10 місяців цього року Мінфін залучив від розміщення ОВДП на аукціонах 321,9 млрд грн, $3,098 млрд і 709,3 млн євро. А на погашення за внутрішніми борговими державними цінними паперами за цей же період спрямовано 183,3 млрд грн, $3,175 млрд і 588 млн євро.

У січні-жовтні 2023 року запозичення Міністерства фінансів на внутрішньому борговому ринку на 140,5 млрд грн в еквіваленті перевищували виплати за облігаціями внутрішньої державної позики. Роловер вкладень в ОВДП за підсумками 10 місяців 2023 року становить 142% за номіналом у всіх валютах за поточним офіційним курсом.

У жовтні максимальна дохідність ОВДП, які розміщуються на аукціонах, склала в гривні 19,2% річних, у доларах США — 4,8% річних, розміщень ОВДП, номінованих у євро, у жовтні не проводилося. Останні залучення коштів у євровалюті були ще у вересні на рік під 3,25% річних.

Активне підвищення нормативів резервування для банків та можливість покривати частину резервів за рахунок певних випусків облігацій (бенчмарк-ОВДП) забезпечили високий попит на них із боку фінустанов.

Західна допомога поки що надходить за узгодженим графіком і Мінфін має кошти для покриття дефіциту бюджету. Тому чиновники ставлять собі завдання не лише залучити нові ресурси до бюджету, а й знизити вартість обслуговування таких залучень.

Хоча за два місяці до початку нового року Україна все ще не отримала підтвердження фінансової підтримки від основних донорів США та ЄС, тож «дірка» у держбюджеті наступного року може сягнути $29 млрд. Про це заявив міністр фінансів України Сергій Марченко. Отже, спроба занижувати дохідність за ОВДП зараз є логічною, але план «Б» щодо закриття хоча б частини з вищевказаних ресурсів у Мінфіну має бути. І «відлякувати» інвесторів у подібній ситуації значним зниженням дохідності — не в інтересах Мінфіну та уряду.

Поки що логіка чиновників така: офіційна інфляція знизилася до 7,1% рік до року і, якщо вірити прогнозам НБУ, у грудні скоротиться до 5,8%. Водночас, на грудневому засіданні Правління НБУ облікова ставка може бути знижена з нинішніх 16% річних до 15%. Тому Мінфін формально має підставу занижувати дохідність за залученими коштами через нові розміщення облігацій.

Питання лише — в яких межах, аби не відлякати інвесторів і не переплачувати. Спосіб зниження дохідності простий — підвищити конкуренцію серед покупців за рахунок обмеження пропонованих обсягів паперів до аукціону. Особливо, за бенчмарк-ОВДП, що користуються попитом у банків.

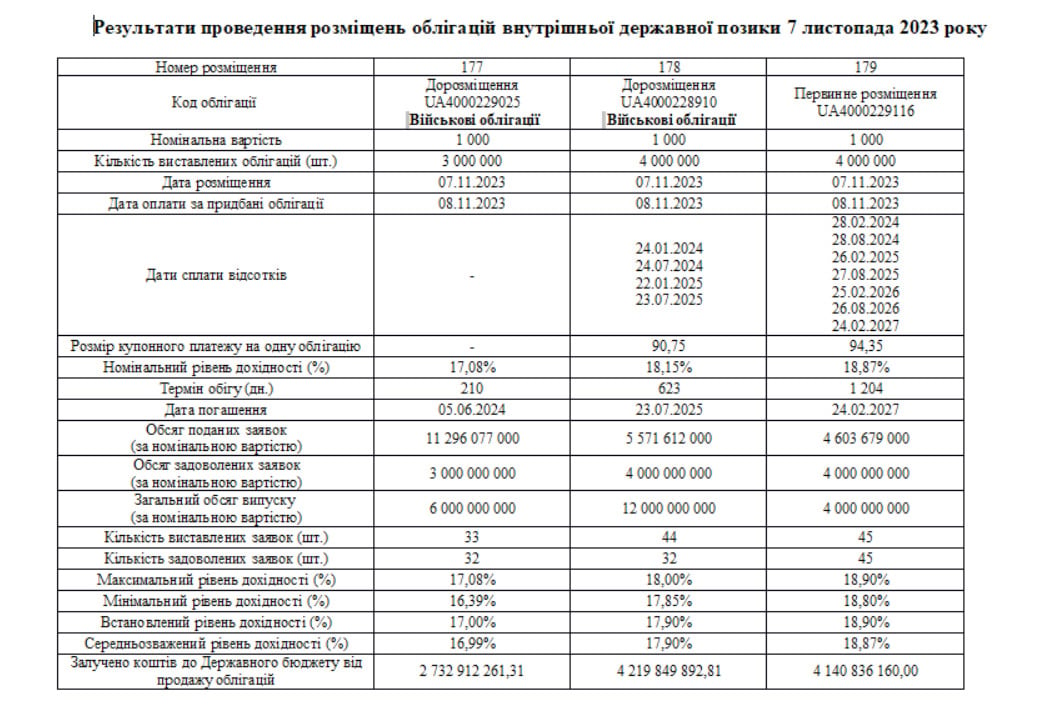

Наприклад, на аукціоні 7 листопада Мінфін виставив обмеження за всіма запропонованими облігаціями:

І, продовжуючи «тиснути» на дохідність, зміг при цьому розмістити паперів на суму 11,094 млрд гривень, тобто викуплено було практично все.

Мінфін отримав таку картину дохідності за ОВДП останнім часом:

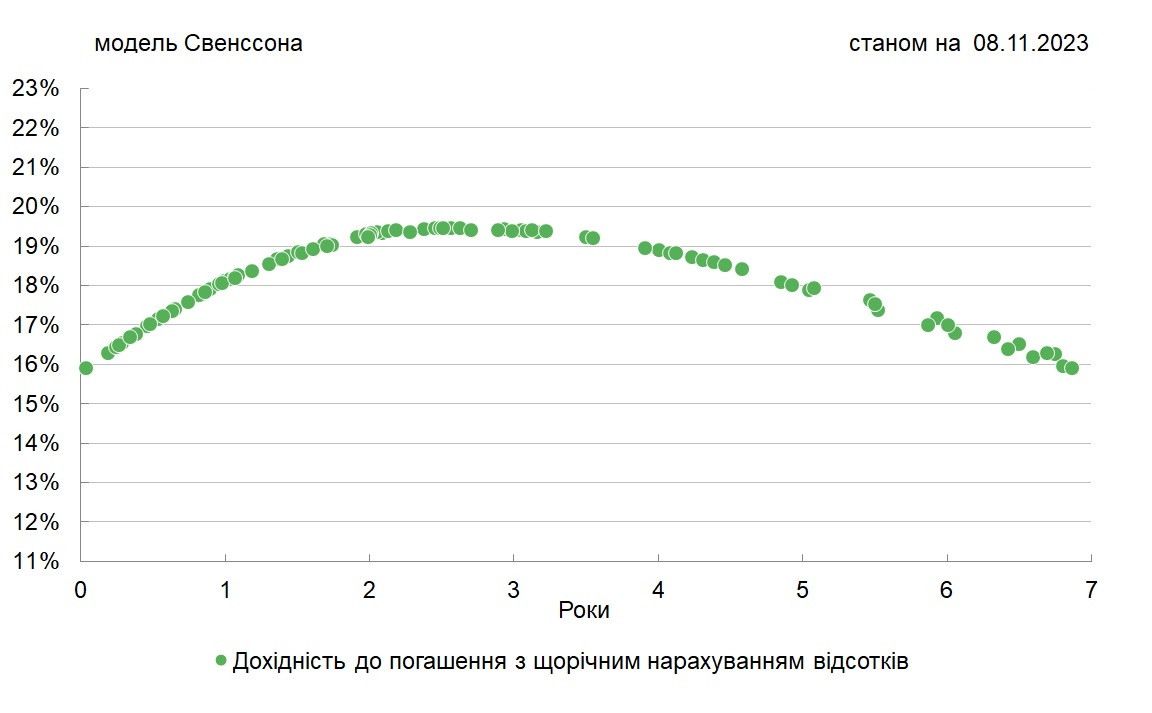

Загалом, крива дохідності на первинному ринку, за даними Нацбанку, виглядає у першій декаді листопада 2023 року так:

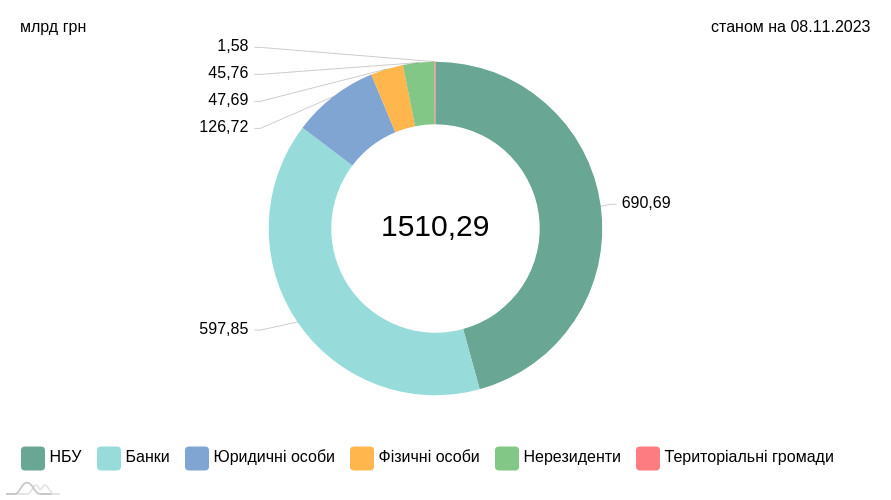

Найбільшими власниками паперів залишаються НБУ та банки.

ОВДП в обігу за номінально-амортизаційною вартістю

Читайте також: Гривневі ОВДП чи долар: на чому можна заробити більше за рік

Що буде з дохідністю за гривневими ОВДП та чи можливий дефолт за ними

Як бачимо з таблиці вище, НБУ у процесі купівлі паперів участі не приймає. Інакше, це була б емісія, як це було минулого року, коли Нацбанк викупив облігацій на 400 млрд. А такий підхід суперечить домовленостям із МВФ.

По банкам процес купівлі облігацій відбувається відносно стабільно та регульовано, завдяки новим нормам резервування та бенчмарк-ОВДП. Але особливого потенціалу активного зростання їхніх портфелів без додаткового підвищення нормативу резервування там уже немає. А знову підвищувати норматив резервування — вже не вихід, бо це остаточно посадить на «голодну пайку» дрібні та частину середніх банків. Адже це загрожує появою нових збиткових фінустанов, і, як наслідок, — можливе їхнє банкрутство, що ляже знову на плечі ФГВФО та держави. Та й довіра до банківської системи у воєнний час дорогого вартує.

Нерезиденти поки що не поспішають активно вкладатися в нові облігації, і особливо на них вплинути Мінфіну можливості не має. Тим паче, що через рейтинги України в умовах війни купівля наших облігацій неминуче призводить до необхідності формувати резерви у материнських контор та іноземних фінкомпаній за консолідованими балансами, чому «материнки» не раді.

Територіальні громади — їх обсяги ресурсів нині занадто малі.

Залишається населення та ФОПи, які, за даними ФГВФО, на 1 вересня 2023 року мають на рахунках понад 1,115 трлн грн. При цьому громадянами куплено облігацій поки що всього на 47,69 млрд гривень.

Тобто основне завдання Мінфіну — залучити бодай частину цих грошей населення. І тут банки та Мінфін стають конкурентами.

У цій конкуренції за гроші населення плюсом Мінфіну є відсутність оподаткування за ОВДП, на відміну від депозитів банків, де є 18% податку на доходи та 1,5% військового збору.

Але повністю ігнорувати рівень депозитних ставок банків під час розміщення облігацій Мінфін не може. Інакше, громадяни віддадуть перевагу звичнішим їм вкладам, аніж купівлі ОВДП.

Тобто, щоб переключити зараз гроші населення на вкладення в облігації, треба зробити механізм їх купівлі не лише простим (що зараз успішно вирішено через мобільні додатки «Дія», а також банки та деяких фінкомпанії), а й тримати за ними дохідність для фізосіб дещо вище, ніж за вкладами у банках.

Але й банки не можуть особливо знижувати доходність депозитів, незважаючи на зниження облікової ставки НБУ. Адже зростання цін триває, хоча й сповільнилося. Отже, громадяни не готові до серйозного зниження своїх доходів за депозитами, навіть з урахуванням деякого зміцнення гривні останніми тижнями.

Тобто, якщо відкинути ефект відсутності оподаткування (більшість пересічних непрофесійних вкладників не враховують цей нюанс і психологічно орієнтуються лише на декларовану банками ставку за вкладом) — потенційно ставки за ОВДП у гривні не можуть бути нижчими за середній індекс депозитних ставок.

.jpg)

Таким чином, тенденція до невеликого зниження дохідності за ОВДП на первинці та вторинці триватиме, але все одно вона упиратиметься в конкуренцію з депозитними ставками гривневих вкладів у банках.

Якщо закладати сценарій зниження облікової ставки НБУ у грудні до 15% річних, а офіційної інфляції — до 5,8% за роком, то, за моїми розрахунками, максимально банки зможуть знизити ставки за депозитами в середньому на 1% річних (держбанки та фінустанови з іноземним капіталом — трохи більше, дрібні та середні вітчизняні банки — трохи менше).

В ідеальному для банків варіанті Український індекс ставок за депозитами фізичних осіб у гривні до кінця 2023 року може виглядати приблизно так:

- 3 місяці — 13,13% річних,

- 6 місяців — 13,49%,

- 9 місяців -13,24%,

- 12 місяців — 13,28% річних.

У цьому випадку ставки повинні перебувати на вторинному ринку в межах хоча б:

- за 3−6-місячними ОВДП — 14,75%-16,2% річних,

- 9-місячними — у межах 16,25%-16,5% річних,

- 12-місячними — 16,75%-17,00% річних.

За 2−3-річними термінами, які не особливо популярні серед депозитних продуктів банків, але є найбільш «ходовими» серед розміщень ОВДП Мінфіном, за моїми прогнозами, ставки можуть опуститися на вторинному ринку не нижче за рівні:

- 2 роки — 17,25%-17,5% річних,

- 3 роки — 18,00%-18,25% річних.

Інакше, їх просто не купуватимуть громадяни, віддаючи перевагу гривневим депозитам.

Зрозуміло, що будуть нюанси ринку, пов'язані з ситуативним зростанням попиту чи пропозиції облігацій у певні моменти. Але поки що ситуація складається так. Громадяни не готові до серйозного просідання дохідності в умовах збереження ризику девальвації гривні, продовження зростання цін та воєнних ризиків. Щоб стимулювати їх купувати саме ОВДП, а не валюту, або переключитися з вкладень у депозити на вкладення у держборг України, «плюшки» від Мінфіну мають бути відчутними.

Читайте також: Приватні інвестори віддають перевагу військовим ОВДП, і не тільки через патріотизм

На що чекати за гривневими ОВДП

Ну і найважливіше питання: чи можливий наразі дефолт за гривневими ОВДП, їхня реструктуризація чи «стрижка» частини суми вкладень у гривневі папери.

На мою думку, дефолт чи «стрижка» нам не загрожує. Окрім значних іміджевих втрат та чергового обвалення різноманітних рейтингів, є й суто економічна причина — це структура власників куплених облігацій.

Згідно з даними Нацбанку, на 8.11.2023 року сам НБУ мав портфель облігацій у сумі 690,69 млрд гривень. Усі банки — 597,85 млрд гривень. Якщо врахувати, що серед фінустанов держбанки займають лідируючу позицію у вкладеннях в ОВДП у межах, за моїми оцінками, не менше 65−75% всього портфеля, це ще близько від 388,6 млрд до 448,39 млрд гривень.

Тобто держбанки та Нацбанк при дефолті можуть втратити сукупно від 1 079,29 млрд до 1 139,08 млрд гривень, що робить ці втрати знову ж таки державними збитками, тільки в іншій кишені.

Тому дефолт чи частковий дефолт — це авантюра. Аналогічна проблема, лише трохи меншого масштабу — haircut («стрижка»), яка знову ж таки призведе до втрат НБУ та держбанків, тобто збитків держави та просіданню капіталізації всієї банківської системи з порушеннями економічних нормативів Нацбанку. Це вимагатиме потім нової термінової докапіталізації держбанків, тобто знову призведе до витрат та втрат держави.

Доки у нас така структура власників у портфелі облігацій, ризик дефолту чи «стрижки» я вважаю малоймовірним сценарієм. Що можливо, то це реструктуризація термінів частини облігацій. Таке питання може бути порушене у разі неотримання повного обсягу західної допомоги, на яку розраховував Мінфін у 2024 році.

Читайте також: Жовтень на ринку ОВДП: топ-5 найпопулярніших випусків у приватних інвесторів

Але й тут, через специфіку структури власників облігацій (не кажучи про те, що МВФ буде категорично проти подібних сценаріїв), я можу припустити варіант лише реструктуризації портфеля самого Нацбанку зі збереженням при цьому виплат відсотків за термінами реструктуризації, і, можливо, портфеля держбанків за таким самим сценарієм. Оскільки спільний власник у них один — держава. Хоча це призведе до втрати частини ліквідності держбанків та «гепів» за термінами залучення пасивів та розміщення активів.

А от щодо приватних банків, нерезидентів і населення — це рішення більше нашкодить, ніж взагалі дасть економічний виграш для уряду.

Тому я вважаю, що максимальний ризик зараз (наголошую, лише у разі неотримання всієї зовнішньої допомоги у 2024 році) — це реструктуризація за портфелем НБУ і, можливо, держбанків із продовженням виплати за термінами всіх належних відсотків на термін реструктуризації, хоча й таке рішення також юридично дуже непросто здійснити та оформити.

Автор:

Коментарі - 4