Слабке кредитування та різке підвищення податків не стало великою проблемою для банківської системи. У 2023 році вона вчетверо збільшила прибуток, платила великі винагороди керівництву та підвищувала зарплати персоналу. «Мінфін» проаналізував свіжу статистику НБУ і розповість всі подробиці про роботу наших банків.

2 квітня 2024, 7:43

Приват, ПУМБ та Укргаз: хто більше заробив, наростив зарплатні витрати та купівлю ОВДП

Скорочення збитків та рекордні прибутки

Кількість збиткових банків скоротилася втричі: якщо за підсумками 2022 року їх було 21, то вже у 2023-му — лише 7. Сума збитку зменшилася відразу у 85 разів — із 20,8 млрд грн до 245,4 млн грн.

5-ка банків із 7-ми збиткових на 1 січня 2024 року до цього також показували негативний результат, але двоє закінчили попередній рік із прибутком — львівський Оксі Банк (29,1 млн грн) та запорізький МетаБанк (0,9 млн грн).

.jpg)

Хоча, потрібно визнати, що деяким фінустановам вдалося серйозно скоротити свій збиток, як, наприклад, Правекс Банку, — з 415,2 млн до 92,9 млн грн. Але не можна забувати, що збитковість цієї структури почалася задовго до повномасштабного вторгнення, і вже має хронічний характер.

Натомість, два держбанки (Укрексімбанк та Сенс Банк) та ПУМБ Ріната Ахметова змогли не просто вибратися зі збитків, а й увійти до ТОП-10 за прибутком за 2023 рік. Хоча, при глибшому вивченні звітності, видно, що багато в чому поліпшення показника досягалося не за допомогою глобальних проривів над ринком, а завдяки розформуванню резервів. За рік (1 січня 2023/1 січня 2024 р.) їх розмір суттєво скоротився:

- Укрексімбанк — із 11,7 млрд грн до «мінус» 852 млн грн;

- Сенс Банк — із 12,7 млрд грн до 1,3 млн грн;

- ПУМБ — із 10,5 млрд грн до 675,1 млн грн.

Як і в попередні роки, лідером за заробітками став державний Приватбанк із чистим прибутком 37,8 млрд грн. Хоча його частка у загальному фінрезультаті банківської системи скоротилася з 67% до 44%.

.jpg)

За рамками цієї 10-ки найкращу динаміку з нарощування прибутку показали:

- Банк Авангард — у 28 разів — до 102 млн грн;

- Банк Кредит Дніпро — у 24 рази — до 154,8 млн грн;

- Банк інвестицій та заощаджень — у 13 разів — до 58,3 млн грн;

- Кредобанк — у 8,5 разів — до 1,2 млрд грн.

Істотне зниження прибутковості було зафіксовано у банку «Портал» (на 99,5% — до 17 тис. грн), Банку ¾ (на 88,2% — до 3 млн грн) та банку «Траст-Капітал» (на 67% — до 925 тис. грн).

Загальний розмір чистого доходу (після сплати податків) банківської системи у 2023-му зріс із 21,9 млрд грн до 86,5 млрд грн.

Зарплатні витрати: людей менше, витрат на персонал більше

Адміністративні та операційні витрати банківської системи за рік зросли на 12% (118,9 млрд грн), а витрати на зарплату — на 10% (до 42 млрд грн).

Найбільше на персонал витрачали найбільші роздрібні банки з великими мережами відділень, лише деякі мали невеликі скорочення.

А якщо дивитися на банківську систему загалом, то ми побачимо регулярні прирости за зарплатною статтею, як до війни, так і після її початку:

- 1 січня 2021 року — 33,04 млрд грн;

- 1 січня 2022 року — 37,5 млрд грн;

- 1 січня 2023 року — 38,1 млрд грн;

- 1 січня 2024 року — 42 млрд грн.

В абсолютних значеннях найсильніше зарплатні витрати зросли у такої 5-ки банків:

- ПУМБ — на 500 млн грн (на 21,2%) — до 2,9 млрд грн;

- Приватбанк — на 426 млн грн (на 5,6%) — до 8 млрд грн;

- Укрсиббанк — на 414,5 млн грн (на 20,9%) — до 2,4 млрд грн;

- Укргазбанк — на 400,2 млн грн (на 20,4%) — до 2,4 млрд грн;

- Укрексімбанк — на 318,7 млн грн (на 25,9%) — до 1,6 млрд грн.

Якщо дивитися на зарплатні прирости у відсотках, то в лідерах опиняться:

- Асвіо Банк (на 100,1% — до 105,3 млн грн),

- Банк Глобус (на 99,3% — до 574,4 млн грн),

- Юнекс Банк (на 66,8% — до 139,3 млн грн).

У банках найчастіше називають три причини підвищення зарплатних витрат: збільшення персоналу з різних напрямів, відновлення довоєнних окладів після скорочень у лютому 2022 року, підвищення зарплат найціннішим співробітникам. У низці банків відчувається дефіцит кадрів на фоні міграції за кордон та мобілізації на фронт.

Із 63 чинних банків зарплатні витрати у 2023 році зросли у 54, а скорочення зафіксовано у 9 банків.

Найсильніше в абсолютних значеннях витрати на зарплату персоналу зменшила така 5-ка:

- Банк Авангард — на 572 млн грн (на 92,9%) — до 43,9 млн грн;

- Ощадбанк — на 227,8 млн грн (на 3,9%) — до 5,6 млрд грн;

- Сенс Банк — на 122,6 млн грн (на 5,3%) — до 2,2 млрд грн;

- Перший інвестиційний банк — на 7,2 млн грн (13,2%) — до 47,7 млн грн;

- СЕБ Корпоративний банк — на 3,7 млн грн (на 8%) — до 43 млн грн.

Якщо занурюватися у кадровий склад, то видно, що збільшення зарплатних витрат може відбуватися одночасно зі скороченням персоналу. Найпоказовішим у цій частині є приклад державного Приватбанку. Там чисельність персоналу у 2023 році зменшилася на 400 осіб і поменшала на 78 відділень (до 1132), але при цьому на зарплати персоналу витратили на 426 млн грн більше.

Під час свого опитування банків, «Мінфін» зібрав дані щодо зміни чисельності персоналу у 2023 році (з 1 січня 2023 до 1 січня 2024 року) та складу мережі за деякими структурами:

- Приватбанк — скорочення з 18,7 тис. працівників до 18,3 тис., «мінус» 400 осіб (із 1210 до 1132 відділень);

- Ощадбанк — скорочення зі 17 208 до 16 386 працівників, «мінус» 882 особи (1182 відділень, без змін);

- ПУМБ — збільшення з 5 747 до 5 966 працівників, «плюс» 219 осіб (зменшення з 226 до 221 відділення);

- Райффайзен Банк — скорочення з 5 455 до 5 386 працівників, «мінус» 69 осіб (зменшення з 350 до 332 відділень);

- Укрсиббанк — скорочення з 5 041 до 4 823 працівників, «мінус» 218 осіб (зменшення з 233 до 223 відділень);

- Укргазбанк — збільшення з 3 825 до 3 830 осіб, «плюс» 5 осіб (зростання з 217 до 220 відділень);

- Банк Глобус — збільшення з 569 до 608 осіб, «плюс» 39 осіб (зростання з 27 до 30 відділень);

- Юнекс Банк — збільшення з 268 до 288 осіб, «плюс» 20 осіб (збільшення з 16 до 19 відділень);

- Банк Авангард — збільшення з 24 до 27 працівників, «плюс» 3 особи (0 відділень).

Найчастіше у відповіді «Мінфіну» банки вказували чисельність фактично працюючого персоналу, віднімаючи мобілізованих працівників і тих, хто перебуває у декретних відпустках, але продовжують числитися у штаті. Склад філіальної мережі взято з відповідного звіту Нацбанку.

Керівництво банків почало отримувати більше

Цікаво також, що, нарощуючи свої зарплатні витрати, багато банків одночасно збільшували іншу статтю балансу — «Інші адміністративні та операційні витрати». Сюди входить, зокрема, така категорія, як «винагорода». Це не зарплата, а додаткове преміювання за роботу (напевно, за гарну), і належить вона не пересічному персоналу, а верхівці банку.

«Інші операційні доходи та витрати — це доходи та витрати від операцій, не пов'язаних із інвестиційною та фінансовою діяльністю, а також не включені до вищезгаданих груп операційних доходів та витрат. А загальні адміністративні витрати — це операційні витрати, пов'язані із забезпеченням діяльності банків.

До них належать витрати на утримання персоналу (заробітна плата, витрати на соцзабезпечення, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів та нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, медичні тощо); витрати на зв'язок (поштові, телефонні, факси тощо); сплата податків та інших обов'язкових платежів, окрім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком", — розкрили деталі звітності в Нацбанку на запит «Мінфіну».

А ще регулятор уточнив, що банки час від часу порушують правила складання звітності: у 2022—2024 роках НБУ після перевірок оштрафував за це 4 банки (Постанова № 120 від 13.11.2018), і 1 банк — за порушення правил бухобліку (Постанова № 17 від 27.02.2018).

Війна/не війна, закриття банків, зменшення кредитування, скорочення/збільшення їх прибутковості тощо — безвідносно до всіх ключових факторів йде щорічний приріст інших адмінвитрат банків у межах 4 млрд грн:

- 1 січня 2021 року — 26 млрд грн;

- 1 січня 2022 року — 30 млрд грн;

- 1 січня 2023 року — 34,4 млрд грн;

- 1 січня 2024 року — 38,7 млрд грн.

Багато галасу наробила історія з виплатою винагороди у Банку Авангард, де Нацбанк навіть 22 січня 2024 року тимчасово усунув акціонерів від управління. Але суттєве збільшення інших адмінвитрат за підсумками 2023-го було зафіксовано не лише там, а й в інших структурах.

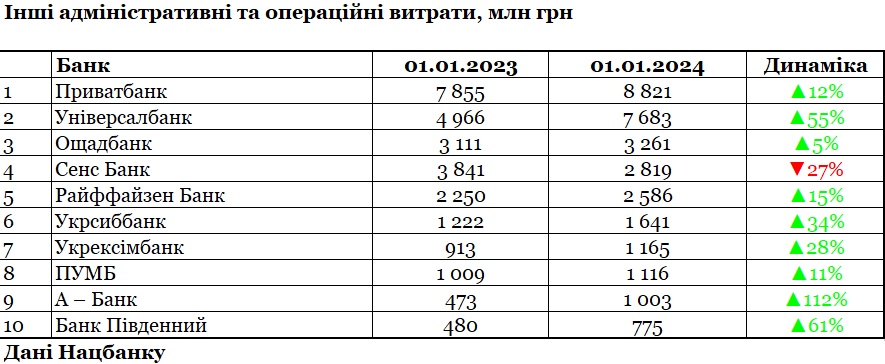

Згідно з офіційною звітністю, в абсолютних значеннях найсильніше цей вид витрат збільшився у таких структур:

- Універсал Банк (monobank) — на 2,7 млрд грн (на 55%) — до 7,7 млрд грн;

- Приватбанк — на 965,4 млн (на 12%) — до 8,8 млрд грн;

- А-Банк — на 530,2 млн грн (на 112%) — до 1 млрд грн;

- Укрсиббанк — на 418,8 млн грн (на 34%) — до 1,6 млрд грн;

- Райффайзен Банк — на 335,8 млн грн (на 15%) — до 2,6 млрд грн.

А якщо дивитися на відсоткові прирости, то тут у лідерах Банк Авангард (на 266% — до 115,4 млн грн), Перший інвестиційний банк (на 114% — до 36,8 млн грн) та Асвіо Банк (на 138% — до 84,6 млн грн).

До ТОП-10 за цим показником входять великі роздрібні структури та три держбанки.

Загалом, «інші адмінвитрати» наростили 48 банків із 63, а скоротили — лише 15.

Найсуттєвіші зменшення за цією статтею зафіксовані у нещодавно націоналізованого Сенс Банку (на 1 млрд грн/27% — до 2,8 млрд грн), Укргазбанку (на 381 млн грн/38% — до 633,5 млн грн) та ПроКредит Банку (на 170,5 млн грн/40% — до 258 млн грн).

Рекордні податки та перевірки ДПС

Неоднозначне ставлення минулого року сформувалося за завжди болючим питанням оподаткування. Українська влада роздумувала, як ефективніше підвищити для банків податкову ставку та не дати можливості обійти нові вимоги. У результаті, спеціальний закон було прийнято лише в листопаді, і підвищення податку на прибуток для банківської системи відбулося заднім числом: із 18% до 50% у 2023 році, і 25% — у 2024-му.

Невдоволені цим були багато фінансистів, але на публіку своє невдоволення виносили лише одиниці. Під час війни у банкірів не повертався язик протестувати проти підвищення податків, тому протестували, переважно, через податкові посилення заднім числом, що справді не вписується у світову практику і пов'язано, насамперед, із неповороткістю влади.

Втім, ніхто з довгою рукою не ходив, якраз навпаки. За підсумками минулого року, наша банківська система встановила історичний рекорд із відрахувань до держбюджету — 73,5 млрд грн, що майже вдесятеро краще за минулорічний результат. Податкова динаміка говорить сама за себе:

- за 2021 рік — 6,3 млрд грн;

- за 2022 рік — 7,4 млрд грн;

- за 2023 рік — 73,5 млрд грн.

Серед найбільших платників податків опинилися найприбутковіші структури, що логічно.

.jpg)

Виняток становив Сенс Банк, який скоротив відрахування до держбюджету на 477 млн (на 237%), а також Банк Кредит Дніпро (на 20,5 млн грн, або 342%, — до 14,5 млн) та Альтбанк (на 10,2 млн, або 273%, — до 13,9 млн грн).

Усього «мінус» у податковій графі зафіксували 6 банків, нулі у трьох структур (Комінвестбанк, РВС Банк та Укрексімбанк). Це найчастіше пояснювали переплатами податків у попередні періоди. Але 54 із 63 банків надіслали податкові платежі до держбюджету в різних розмірах.

Деякі банки на початку 2024 року щосили бравували публічними заявами про збільшення відрахувань до скарбниці. Хоча, як довела відповідь Державної податкової служби на запит «Мінфіну», багато хто збільшив бюджетні платежі «з-під палиці». Тобто після перевірок та примусових донарахувань.

У 2023 році органи ДПС провели 20 виїзних перевірок банків, у ході яких було донараховано 7,8 млрд грн, а задекларовані збитки скорочено на 4,1 млрд грн. Із зафіксованих порушень банків податківці виділили:

- неправильне формування резервів,

- несвоєчасну реєстрацію податкових накладних,

- заниження податкових відрахувань за рахунок винагород фізособам-підприємцям, які брали участь у укладанні кредитних/депозитних договорів, про що повідомляв «Мінфін».

35 банків скоротили кредитування бізнесу

Кредитування економіки у 2023 році не було сильною стороною банківської системи.

Загальна сума кредитів та заборгованість клієнтів (бізнес + населення) зросла лише на 0,2% — до 688,4 млрд грн, найбільша частка портфеля припала на підприємства:

-

528,7 млрд грн (76,8%) — юрособи;

-

159,6 млрд грн (23,2%) — фізособи.

При цьому річний обсяг кредитування українських компаній скоротився на 4,3% (було 552,6 млрд грн). Трійку найбільших кредиторів становлять держбанки, але з динаміки видно скорочення їх портфелів, як і в інших лідерів.

.jpg)

В абсолютних значеннях найсильніше скорочення кредитування юридичних осіб показали:

- Райффайзен Банк — на 9 млрд грн (на 16%) — до 48,3 млрд грн;

- Укрексімбанк — на 6,8 млрд грн (на 8%) — до 75,5 млрд грн;

- Креді Агріколь Банк — на 6,5 млрд грн (на 27%) — до 17,9 млрд грн;

- Сенс Банк — на 4,6 млрд грн (на 15%) — до 24,9 млрд грн;

- Сітібанк — на 4,1 млрд грн (на 60%) — до 2,8 млрд грн.

У відсотковому співвідношенні максимальний спад кредитування бізнесу зафіксовано у СЕБ Корпоративний Банк (на 95% — до 18 млн грн), Перший інвестиційний банк (на 87% — до 15,9 млн грн) та банк «Траст-Капітал» (на 76% — до 7,2 млн грн). Компанії погашали раніше видані позики, а нові їм практично не видавали.

Усього зменшення кредитів юрособ було зафіксовано у 35 банків із 63, у трьох розмір портфеля не змінився: Альпарі (12,1 млн грн), БТА Банк (0) та Український банк реконструкції та розвитку (0). 25 банків показали в різній мірі нарощування фінансування бізнесу.

Найсильніше обсяги кредитування підприємств зросли у такої 5-ки:

- ПУМБ — на 8,4 млрд грн (на 25%) — до 42,2 млрд грн;

- Приватбанк — на 7,3 млрд грн (на 26%) — до 35,5 млрд грн;

- Ощадбанк — на 2,4 млрд грн (на 3%) — до 74,1 млрд грн;

- Банк Львів — на 2,3 млрд грн (на 54%) — до 6,6 млрд грн;

- Кредобанк — на 2,2 млрд грн (на 29%) — до 9,7 млрд грн.

Якщо говорити про відсоткові прирости, то тут відзначилися структури, які раніше не мали помітних позицій у корпоративному бізнесі. Зокрема, Ідея Банк наростив кредитування юросіб відразу на 174% (до 156,3 млн грн), Банк Авангард — на 85% (до 61,8 млн грн), Оксі Банк — на 57% (до 61,8 млн грн).

Приват, monobank та Ощад — 65% усього роздробу

Куди більших успіхів банки досягли у кредитуванні населення. Тут загальне збільшення обсягу фінансування становило 18,9% (до 159,6 млрд грн), і ТОП-10 виглядає оптимістичніше.

.jpg)

Найбільші прирости з кредитування громадян показали лідери роздробу:

- Приватбанк — на 16,9 млрд грн (на 39%) — до 60,1 млрд грн;

- Універсал Банк (monobank) — на 10,3 млрд грн (59%) — до 27,9 млрд грн;

- Ощадбанк — на 3,5 млрд грн (на 30%) — до 15 млрд грн;

- А-Банк — на 3 млрд грн (на 64%) — до 7,9 млрд грн;

- Укргазбанк — на 1,4 млрд грн (на 35%) — до 5,3 млрд грн.

Причому на першу трійку припадає 65% усіх кредитів, виданих простим українцям.

Якщо вивчити відсоткові прирости, можна помітити прориви невеликих структур, які були майже непомітні на цьому ринку. Наприклад, Скай Банк наростив кредитування фізосіб відразу на 995% (до 160 млн грн), Агропросперіс Банк — на 246% (до 438 тис. грн), а Банк Альянс — на 169% (до 147,1 млн грн).

Усього 18 банків із 63 змогли збільшити обсяги кредитування населення, 5 банків так і не запустили цю послугу: Дойче банк ДБУ, ІНГ Банк Україна, Кредит Європа Банк, СЕБ Корпоративний Банк та Український банк реконструкції та розвитку.

Водночас, у 40 банків зафіксовано скорочення роздрібних портфелів, найсильніше у таких:

- Сенс Банк — на 4,2 млрд грн (на 32%) — до 8,9 млрд грн;

- Кредобанк — на 2,2 млрд грн (на 44%) — до 2,8 млрд грн;

- ОТП Банк — на 1,3 млрд грн (на 31%) — до 3 млрд грн;

- Укрсиббанк — на 587,6 млн грн (на 33%) — до 1,2 млрд грн;

- Правекс Банк — на 297,4 млн грн (на 23%) — до 972,5 млн грн.

Вивчивши ж відсоткову динаміку, можна зрозуміти, хто поставив цей вид кредитування на паузу: банк «Фамільний» зменшив кредитування фізосіб відразу на 100% (до нуля), Кредитвест Банк — на 99% (до 51 тис. грн), а банк «Траст- Капітал» — на 87% (до 117 млн грн).

ОВДП розкуповують держбанки

У чому відзначилася переважна більшість українських банків, то це у купівлі цінних паперів. На жаль, у балансовій звітності банків не виділяється категорія інвестицій у депозитні сертифікати Нацбанку, які мали у фінустанов найбільший попит. Проте, з регулярних даних НБУ щодо його аукціонів (всього 260 за 2023 рік) видно, що кожен банк, який діє в Україні, хоча б раз взяв у ньому участь — 67 на початку 2023-го і 63 — вже під кінець.

Середній обсяг одного аукціону виявився дуже солідним — 333 млрд грн. Це 48% загального обсягу виданих у 2023 році кредитів (населення + бізнес). На початку року банкам дозволялося вкладатися лише у сертифікати overnight, а з квітня Нацбанк запустив і 3-місячні ДС, у розміщеннях яких брало участь від 12 до 45 банків.

Після того, як НБУ дозволив банкам формувати в ОВДП частину своїх обов'язкових резервів, вони відразу на 35,4% збільшили свій портфель цих паперів до 654 млрд грн. Це майже стільки ж, скільки було вкладено у кредитування — 95% обсягу.

Якщо у 2022 році 13 банків не мали вкладень в ОВДП, то вже в 2023-му — лише 7: Асвіо Банк, банк «Портал», Полікомбанк, банк «Фамільний», Альпарі Банк, Піреус Банк МКБ, Індустріалбанк.

71% банківського портфеля ОВДП припало на 5 держструктур: Приватбанк, Ощадбанк, Укрексімбанк, Укргазбанк і Сенс Банк. Хоча до ТОП-10 власників увійшли також банки з іноземним та приватним українським капіталом.

.jpg)

Найбільші прирости портфеля ОВДП у 2023 році продемонстрували держбанки, які майже завжди намагаються допомогти своєму акціонеру (Міністерству фінансів) із покриттям дефіциту держбюджету, зокрема. нещодавно націоналізований Сенс Банк:

- Укргазбанк — на 20,8 млрд грн (на 95%) — до 42,8 млрд грн;

- Приватбанк — на 19,8 млрд грн (8%) — до 255,7 млрд грн;

- Ощадбанк — на 17,6 млрд грн (на 20%) — до 107,4 млрд грн;

- ПУМБ — на 17 млрд грн (на 132%) — до 30 млрд грн;

- Сенс Банк — на 14,3 млрд грн (на 393%) — до 18 млрд грн.

А якщо звернути увагу на відсоткові прирости за ОВДП, то можна побачити десятку банків, яка наростила портфелі на 100% з нуля. Обсягами інвестицій відзначились ІНГ Банк Україна (900 млн грн), СЕБ Корпоративний банк (469,6 млн грн) та ПроКредит Банк (398 млн грн).

Усього 50 банків із 63 збільшили свої вкладення у держоблігації, і лише 10 — їх скоротили. Найсерйозніші зменшення зафіксовано в Індустріалбанку — на 1,5 млрд грн (на 100%), Кристалбанку — на 532,7 млн грн (на 58% — до 393,5 млн грн) та Першого інвестбанку — на 521,3 млн грн (на 91% — до 48,7 млн грн).

Люди несуть гроші до банків, але частіше — на картки

Банки не змогли налагодити корпоративне кредитування і покладалися, здебільшого, на роздріб та цінні папери, але продовжували активно збирати кошти вкладників. Загальний депозитний портфель банківської системи у 2023 році збільшився на 26%, і досяг 2,4 трлн грн:

- 1,3 трлн грн — вкладення юридичних осіб;

- 1,1 трлн грн — вкладення фізосіб.

У бізнесу найактивніше кошти збирали держбанки, які, за підсумками року, показали максимальні прирости:

- Укрексімбанк — на 57,4 млрд грн (на 62%) — до 149,6 млрд грн;

- Ощадбанк — на 46,5 млрд грн (на 74%) — до 108,9 млрд грн;

- Укргазбанк — на 40 млрд грн (на 50%) — до 119,7 млрд грн;

- Сенс Банк — на 29,2 млрд грн (на 160%) — до 47,3 млрд грн;

- Приватбанк — на 27 млрд грн (на 21%) — до 157,3 млрд грн.

А якщо дивитися на відсоткові прирости, то в лідерах БТА Банк, який збільшив депозитний портфель юросіб на 592% (до 205 млн грн), та банк «Український капітал» — на 375% (до 2,6 млрд грн).

ТОП-10 власників бізнесових грошей не змінився, тільки деякі банки в ньому змінили місця: наприклад, Приватбанк обійшов Укрексімбанк на першому місці.

.jpg)

Збільшення депозитів підприємств зафіксовано у 52 банків із 63, а відтоки — у 11 структур. Найбільші у Банку Авангард — на 8 млрд грн (на 91% — до 762 млн грн), Кристалбанку — на 677,9 млн грн (на 32% — до 1,4 млрд грн) та Альтбанку — на 480,5 млн грн (на 48% — до 521 млн грн).

Загальний обсяг депозитів фізосіб у банківській системі у 2023 році зріс на 16% (до 1,1 трлн грн). Більшість коштів розміщено на рахунках до запитання (64%, або 695 млрд грн), переважно на карткових, і може бути будь-якої миті знято людьми в банкоматах і касах.

Найбільше коштів громадян у 2023 році зібрала 5-ка з такими приростами:

- Приватбанк — на 57,6 млрд грн (на 17%) — до 391,5 млрд грн;

- Ощадбанк — на 21,6 млрд грн (на 13%) — до 188,3 млрд грн;

- Універсал Банк (monobank) — на 15,8 млрд грн (на 32%) — до 65 млрд грн;

- ПУМБ — на 9,5 млрд грн (на 25%) — до 47,6 млрд грн;

- Укрсиббанк — на 6,1 млрд грн (на 17%) — до 41,9 млрд грн.

А якщо дивитися на відсоткове збільшення, то у лідерах Український банк реконструкції та розвитку, який наростив депозитний портфель фізосіб відразу на 1 651% (до 63,9 млн грн), Банк Фамільний — на 942% (до 12,2 млн грн) та Юнекс Банк — на 252% (до 1,3 млрд грн).

Десятка найбільших власників грошей громадян не змінилася, тільки Універсал Банк (monobank) зміг піднятися в рейтингу на один рядок, обійшовши Райффайзен Банк.

.jpg)

45 банкам вдалося збільшити збори вкладів населення, 3 структури з іноземним капіталом так і не почали працювати з фізособами та зберігають нульові портфелі: Дойче Банк ДБУ, ІНГ Банк Україна та Сітібанк. А у 15 банків відбулися відтоки в депозитному портфелі фізосіб, найістотніші в таких:

- Банк Авангард — на 237,4 млн грн (на 68%) — до 109,8 млн грн;

- Таскомбанк — на 147 млн грн (на 1%) — до 10,8 млрд грн;

- Мотор-Банк — на 68,4 млн грн (на 10%) — до 644,2 млн грн.

Акціонери тримають свої банки на голодному пайку

Хто, як і раніше, не поспішає вкладати кошти в банки, то це їх акціонери. За 2023 рік лише двом структурам було збільшено статутні капітали:

- А-Банк — на 459,8 млн грн (на 44%) — до 1,5 млрд грн;

- Банк Восток — на 533,2 млн грн (на 54%) — до 1,5 млрд грн.

Із показників видно, що, навіть до збільшення статутників, банки виконували мінімальну вимогу в 200 млн грн, тому капіталізація була не вимушеною.

Господарі ж решти 61 банку не вклали до статутних капіталів жодної копійки.

Фінустанови нарощували такий показник, як «власний капітал», і робили це за рахунок поточної діяльності. Зазвичай, вони вкладали в капітали поточний прибуток і розформовували резерви, покращуючи якість кредитного портфеля.

.jpg)

Найсильніше власні капітали наростили:

- Приватбанк — на 25,5 млрд грн (на 44%) — до 83,3 млрд грн;

- Укрексімбанк — на 7,2 млрд грн (на 353%) — до 9,2 млрд грн;

- ПУМБ — на 5,7 млрд грн (на 49%) — до 17,4 млрд грн;

- Сенс Банк — на 5,3 млрд грн (на 87%) — до 11,4 млрд грн;

- Райффайзен Банк — на 4,8 млрд грн (на 28%) — до 21,8 млрд грн.

Прирости зафіксовано у 53 банків із 63-х. Ще три зберегли старі капітали: банк «Траст-Капітал» (254,5 млн грн), Полікомбанк (282,8 млн грн) та Український банк реконструкції та розвитку (207,9 млн грн).

При цьому у 7-ми банків відбулося скорочення власних капіталів. Найбільше у Правекс-Банку — на 48,6 млн грн (на 4% — до 1,1 млрд грн), Мотор-Банку — на 39,7 млн грн (на 15% — до 225,6 млн грн) та Оксі Банку — на 24,8 млн грн (на 10% — до 229,1 млн грн). Найчастіше це відбувалося через збитки чи формування резервів під проблемні кредити.

Автор:

Джерело:

Мінфін

Коментарі - 1