Ставки по валютным депозитам в Украине находятся на очень низком уровне. С чем это может быть связано и изменится ли это в будущем — ЭП рассказал риск-менеджер ProCredit Bank Олег Макаров. «Минфин» выбрал главное.

29 августа 2022, 14:22

Читати українською

Доходность депозитов в долларе 0,4%, в евро — 0,1% годовых: что со ставками будет дальше

Уже прошел месяц, как Нацбанк снова разрешил украинцам покупать безналичную иностранную валюту онлайн по более выгодному курсу, чем в обменниках или на кассе в банке.

Но при одном условии — сначала купленная валюта должна быть размещена на срочном депозите минимум на три месяца, и только потом нею можно будет свободно пользоваться. Кроме того, один человек может купить валюты на сумму не более 50 тыс. грн в эквиваленте за один месяц.

Правда, ограничения устанавливаются на каждый банк, а значит, сколько банков — столько можно открыть и депозитов.

Большинство украинских банков за прошлый месяц уже успели разработать соответствующие продукты и дают населению возможность покупать валюту в своих мобильных приложениях.

В то же время, процентные ставки по валютным депозитам в Украине находятся на сверхнизком историческом уровне, что особенно резонирует с постепенным ростом ставок по депозитам в гривне.

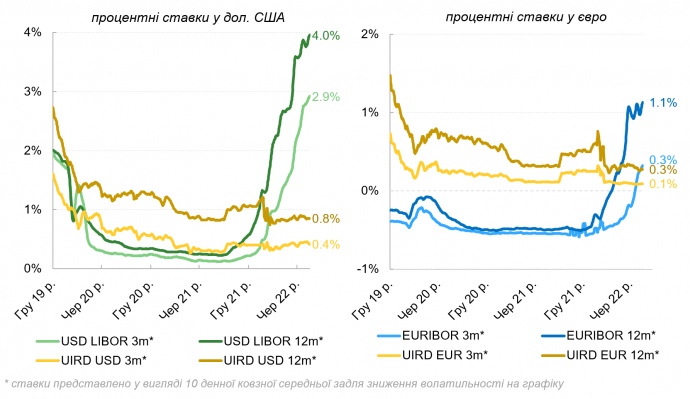

Так, по состоянию на середину августа 2022 года украинские банки в среднем предлагали 0,4% годовых в долларах США и 0,1% годовых в евро по депозитам сроком на 3 месяца, и соответственно 0,8% годовых и 0,3% годовых — сроком на 12 месяцев.

Факторы влияния на формирование ставок

На принятие банками решения по определению процентных ставок влияют пять основных факторов:

1. Регуляторная среда, в которой функционируют банки, прежде всего, монетарная политика, осуществляемая центральным банком.

2. Конъюнктура на рынке кредитов и депозитов в иностранной валюте, или, другими словами, соотношение на рынке между желаниями брать кредиты и открывать депозиты в иностранной валюте.

3. Уровень процентных ставок в инструментах с отсутствием рисков в соответствующих иностранных валютах. К таким инструментам обычно относятся государственные облигации отдельных стран или депозиты банков в центральных банках.

4. Ситуация с общей ликвидностью, то есть объемом свободных средств, которые не задействованы в кредитовании, в отдельном банке и банковской системе в целом.

5. Стратегические цели, определяемые акционерами и правлением банков.

Валютные депозиты банкам не выгодны

Еще в конце 2019 года НБУ усилил свои усилия на снижении роли иностранной валюты в повседневной жизни украинцев.

И основным способом в борьбе с долларизацией Национальный банк выбрал путь снижения привлекательности иностранной валюты как инструмента для сбережения населения. А самый популярный инструмент сбережения для украинцев — это банковский депозит.

Для этого были пересмотрены требования норм обязательного резервирования банков.

К примеру, за каждую тысячу долларов, которая привлечена банком на депозит, необходимо держать в гривне отдельно эквивалент 100 долларов, то есть 10% от суммы такого депозита, от чего банк фактически не будет получать никаких выгод.

Так, на сегодняшний день банки могут размещать свободные гривневые ресурсы в депозитные сертификаты НБУ под 23% годовых, которые непосредственно зависят от учетной ставки НБУ, а значит, необходимость формирования 10% обязательных резервов от валютного депозита стоит банку не менее 2,3% годовых недополученной выгоды.

Дополнительно, все депозиты населения должны быть застрахованы в ФГВФЛ (Фонде гарантирования вкладов физических лиц). А это снова дополнительные расходы для банков.

По депозитам населения в иностранной валюте банки уплачивают регулярный сбор в ФГВФЛ, в размере, по меньшей мере, 0,8% годовых, который максимально может достигать уровня 1,68% годовых.

Таким образом, привлекая средства населения в иностранной валюте, любой банк в Украине неявно несет расходы на уровне 3,1% — 4% годовых, которые ему стоит компенсировать. К этим расходам следует добавить ставку, которую банк предлагает клиентам.

Читайте также: Покупка безналичной дешевой валюты под депозит: подсчитываем доходность

Без баланса

Модель работы коммерческого банка как финансового посредника предусматривает привлечение депозитов под более низкую ставку и выдачу кредитов под более высокую ставку.

Разница между расходами по привлечению депозитов и доходами от их размещения в кредиты или другие инструменты и формирует доход банка. При высокой стоимости кредитов в национальной валюте, кредиты в иностранной валюте оказывались неплохой и более дешевой альтернативой, особенно, если у предприятий-заемщиков была валютная выручка.

В то же время, с появлением государственной программы «Доступные кредиты 5−7−9%» и ее расширением в формат антикризисной программы «0−3%», ценовое преимущество валютных кредитов минимизировалось.

Более того, в условиях войны как банки, так и клиенты банков готовы отказаться от кредитования в иностранной валюте из-за высокого уровня неопределенности относительно динамики валютного курса.

Альтернативно, банки могли бы размещать свои валютные ресурсы, сформированные преимущественно из депозитов населения и предприятий, в безрисковые инструменты в иностранной валюте.

Однако, при условии, что у таких инструментов был бы достаточный уровень доходности, хотя бы для покрытия расходов на привлечение депозитов, что на данный момент не соответствует действительности.

Другой альтернативой могли быть государственные облигации в иностранной валюте. На последних аукционах Министерство финансов Украины предлагало рынку ОВГЗ в долларах с доходностью 4%.

Тем не менее, не все банки готовы размещать свои ресурсы в ценные бумаги правительства, ведь текущий уровень доходности будет едва компенсировать затраты на удержание валютных депозитов населения при привлечении их под процентные ставки, приближенные к 0%.

Кроме того, по таким инструментам риск оценивается как ощутимый, что особенно важно для банков с иностранным капиталом. Это, со своей стороны, потребует дополнительного резервирования таких рисков — а это снова дополнительные расходы.

Следовательно, оценка монетарной составляющей посреднических операций банков в иностранной валюте свидетельствует, что в текущих рыночных условиях украинским банкам вообще целесообразно устанавливать отрицательные процентные ставки по депозитам, чтобы получать хоть какой-то положительный финансовый результат.

Но понимая, что такая практика, очевидно, будет отпугивать клиентов, банки выстраивают компенсаторные механизмы путем регулирования комиссионных вознаграждений, например, устанавливая комиссии за обслуживание валютных счетов, за выдачу наличных денег в иностранной валюте, за покупку иностранной валюты онлайн

Читайте также: Гривневые займы немного подешевели: как сейчас кредитуют банки

Будет ли рост ставок

Во многом будущая динамика ставок по валютным депозитам зависит от внешних факторов, на которые украинские коммерческие банки достаточно ограниченно влияют, и лучше будут реагировать реактивно, чем проактивно.

Финансовые аналитики ожидают продолжения серии повышения ключевых ставок как в США, так и Еврозоне. Вызвано это, прежде всего, негативными инфляционными ожиданиями.

Вместе с тем, если в США монетарная власть в лице Федеральной резервной системы чувствует себя достаточно уверенно при принятии таких решений, то Европейский центральный банк должен учитывать интересы других стран Еврозоны, которые будут по-разному переносить повышение ставок, учитывая разную долговую политику в отдельных государствах.

Следовательно, в перспективе рост ставок по депозитам в долларах остается более вероятным, чем в евро.

Тем не менее, несмотря на возможный дальнейший рост ключевой ставки в США, это не обязательно приведет к росту ставок по депозитам в долларах США в Украине, как уже было приведено в примере выше.

Рыночные факторы, такие как значительно более высокое предложение на размещение депозитов от спроса на получение кредитов в иностранной валюте, могут способствовать сохранению тенденции снижения ставок среди украинских банков.

Более того, после разрешения НБУ покупки иностранной валюты онлайн с последующим ее размещением на депозиты от 3 месяцев, следует ожидать и роста спроса, который дополнительно будет давить на снижение ставок по таким депозитам.

Читайте также: Не нужно больше играть в «фиксированные» курсы: как остановить падение гривны

Что может сделать Нацбанк

Решение о снижении долларизации (в конце 2019 года) казалось вполне логичным и правильным.

Но в условиях войны борьба с долларизацией в классическом понимании теряет свой смысл. Напротив, желание снизить уровень иностранной валюты в экономике может вызвать обратный эффект.

Приоритетом для Национального банка должен стать возврат иностранной валюты в банковскую систему, повышение эффективности ее перераспределения, а также приближение наличного курса к межбанковскому. И для этого предлагается, как один из шагов, стимулировать банки повышать ставки по валютным депозитам.

Для этого в арсенале НБУ остается ряд инструментов, однако очень быстрого эффекта можно достичь путем изменения нормы обязательного резервирования.

Текущая модель, которая предусматривает резервирование валютных депозитов на уровне 10% и депозитов в национальной валюте на уровне 0%, может быть изменена.

Так, срочные депозиты могут не резервироваться вообще, тогда как по депозитам до востребования можно установить такой коэффициент резервирования, который позволит сохранить текущий уровень резервирования в банковской системе.

Возврат к резервированию по срочности депозитов кажется эффективным решением, и с учетом стимулирования оседания срочных депозитов в банках и, следовательно, замедления инфляционных процессов.

Если население в любом случае планирует покупать иностранную валюту, то лучше стимулировать делать это так, чтобы деньги оставались в финансовой системе страны, нежели хранились в наличной форме.

Поэтому первый шаг Национального банка по предоставлению возможности покупать безналичную валюту по курсу межбанка является правильным. Однако, сохранение такой возможности в течение длительного времени является необходимым условием для формирования положительных курсовых ожиданий у общества.

Читайте также: Стабильность банковской системы: что на самом деле скрывают банки

Комментарии - 8

Це аж ніяк не зупиняє українців, тому на початок другого кварталу 2022 року

у банківській системі України було депозитів населення на 4,87 млрд долларів США

під смішні банківські відсотки…

А тепер ще додається валюта, куплена під депозити…

Так что они друг друга стоят…

продуктів нема, голодують так,

що аж лишню вагу набрали…