Государственные облигации и недвижимость, извечные безопасные гавани, сыграли с региональными банками США злую шутку, поставив их на грань существования. Удастся ли регуляторам, которые в прошлом спасли финансовые учреждения от банкротств, снова потушить пожар, Оbozrevatel рассказал Андрей Масло, риск-менеджер и инвестиционный советник.

7 февраля 2024, 8:50

Читати українською

Безопасные гавани банков США стали ловушкой: спасут ли их от новых банкротств

В банковском секторе США сегодня разворачивается настоящая драма. Для того чтобы сохранить капитал и защитить его от инфляции, коммерческие банки испокон веков размещали свободные средства в государственных облигациях, а при выдаче кредитов брали в залог недвижимость, которая должна была покрыть потенциальные риски. Однако извечные безопасные гавани сегодня для них стали настоящей ловушкой. Но давайте по порядку…

В разрез с ожиданиями

Сначала материальная часть. Представьте, что вы приобрели автомобиль последней модели (например, VW Passat). Машина отличная — комфортная, быстрая, надежная и стоит адекватных денег. «В крайнем случае смогу продать за те же деньги в любое время», — думаете вы.

И все у вас идет прекрасно, пока через год не выходит новый VW Passat (следующее поколение). Еще более комфортный, более быстрый и надежный… И стоит примерно столько же, сколько вы заплатили за свой автомобиль год назад.

И здесь у вас происходит что-то с лицом, потому что приходит понимание, что продать свой автомобиль за те же деньги вы уже не сможете. Его цена существенно снизилась, а принять ущерб вы не готовы. Вы, в принципе, и на подержанной машине могли бы еще поездить лет с 20, пока она окупит вложенные в нее средства. Но ведь здесь, как назло, деньги срочно нужны…

Приблизительно так получилось и с американскими банками и их портфелем государственных облигаций. После поднятия учетной ставки ФРС, новые выпуски облигаций с более высокой доходностью стали более привлекательными для инвесторов. Поэтому продать облигации предыдущих выпусков, стоимость которых существенно снизилась, банки не решаются, поскольку это негативно отразится на их финансовых показателях.

Да, остается вариант дождаться срока погашения этих облигаций и получить свои деньги обратно. Но это будет много лет спустя и не факт, что удастся дожить — критически не хватает средств, чтобы покрыть краткосрочные обязательства, возникшие из-за проблемных ипотечных кредитов (не будем углубляться, это отдельная большая тема).

Читайте также: Итоги года на мировом рынке облигаций

Призраки банкопада и ипотечного кризиса возвращаются

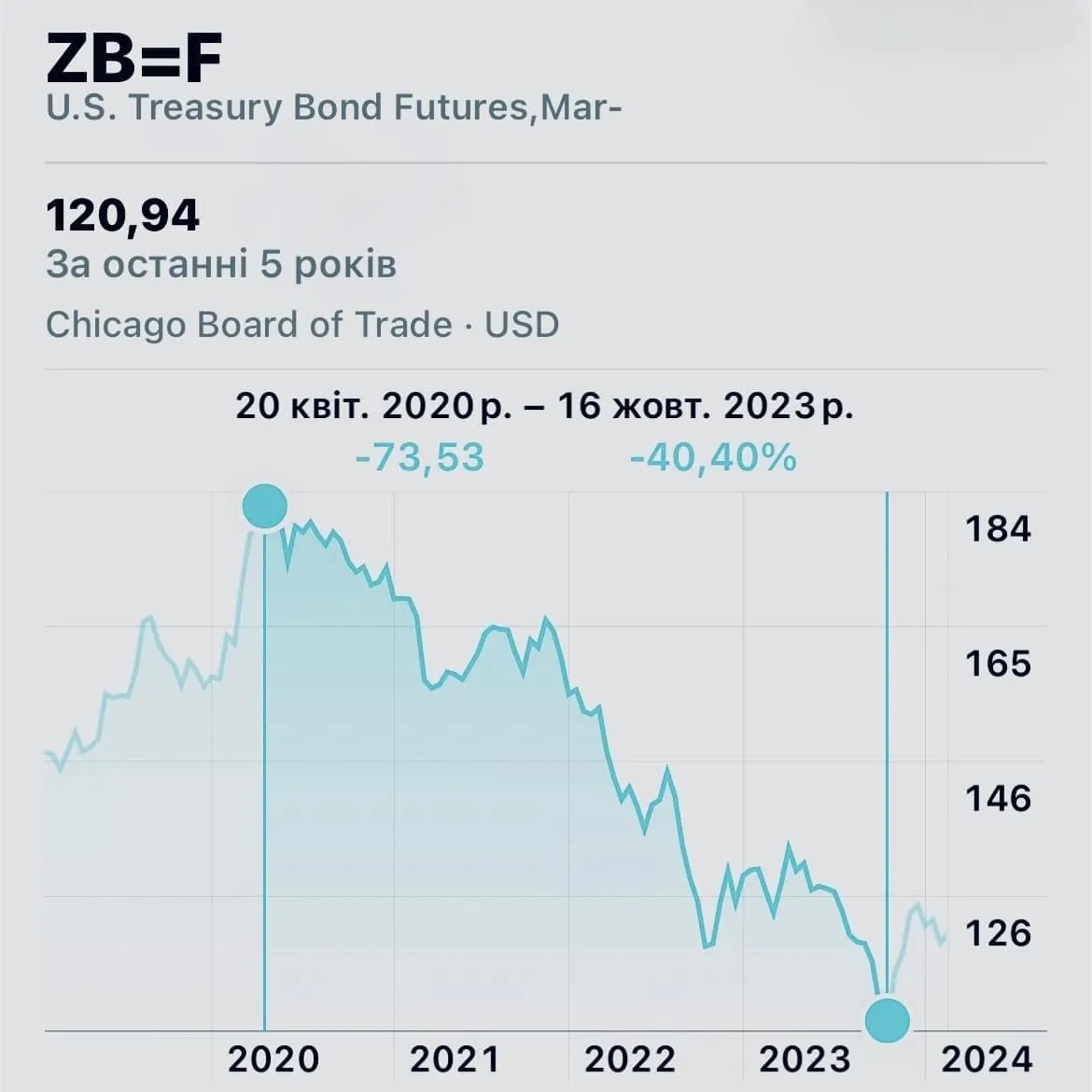

В 2023 году объемы нереализованного убытка региональных банков США достигли исторических максимумов (на графике). Вновь стали появляться призраки банкопада и ипотечного кризиса, которые уже наблюдались в 2008—2009 годах. А тогда, если вы помните, в США обанкротилось более 150 банков. Это не на шутку испугало регуляторов и стало причиной запуска «Программы срочного финансирования банков» (BTFP).

Программа предлагает разнообразным финансовым учреждениям годовые кредиты под залог ценных бумаг, которые оцениваются по «номиналу». То есть даже если рыночная стоимость этих ценных бумаг снизилась, они все равно могут быть переданы в залог по их первоначальной номинальной стоимости.

В прошлом году это позволило реанимировать и вернуть к жизни многие банки и финансовые учреждения, стоявшие на пороге банкротства. Однако через месяц (11.03.24) данная программа заканчивается. Учетная ставка до сих пор высока, стоимость гособлигаций низкая, а проблемы с залоговыми ипотечными портфелями банков только нарастают.

Возможно, именно поэтому New York Community Bancorp's (NYCB) решил не ждать марта и на прошлой неделе заблаговременно сложился почти пополам (-40%), потянув за собой весь банковский сектор… Как на этот раз регуляторы будут тушить пожар пока неизвестно.

.jpg)

.jpg)

Есть ли выход

Быстрый и желаемый для банков выход — резкое снижение учетной ставки ФРС. Тогда бы доходность новых выпусков облигаций снизилась, а портфели предыдущих выпусков, которые находятся на балансе банков, снова подорожали бы. Это похоже на ситуацию, если бы ваш подержанный автомобиль вдруг сочли раритетным, и он снова резко вырос в цене.

Но при нормальных условиях это маловероятно, поскольку инфляция до сих пор высока. Ситуация также усугубляется напряжением в Красном море и Президентскими выборами (межпартийным противостоянием).

Итак, остаются разве что креативные решения (что-то вроде ковида)… Будем надеяться, что они будут взвешенными. В конце концов осталось недолго, скоро увидим.

Источник:

Минфин

Комментарии - 1