Украинский бизнес существенно сократил вложения в развитие и складирует заработанные деньги на банковских счетах. Компании привыкают к вынужденной роли вкладчика. «Минфин» выяснил, чем банки заинтересовывали компании в прошлом году и что собираются предлагать в 2024-м: процентные ставки, сроки, новые депозитные продукты.

14 февраля 2024, 7:30

Читати українською

Бизнес понес все деньги в банк: где хранят и сколько зарабатывают на депозитах компании

Бизнес на банках

Резкое увеличение собранных банками депозитов юрлиц зафиксировано в последних отчетах Нацбанка. В 2023 году общий корпоративный портфель депозитов вырос сразу на 41,2%, и достиг 1,3 трлн грн, превысив, кстати, банковские сбережения населения (только 1,1 трлн грн). Большую часть средств на счетах наши компании держали в гривне:

- 884,9 млрд грн (прирост 50%) — гривневые вклады;

- 374,6 млрд грн ($9,9 млрд, прирост 22,9%) — валютные вклады.

Это объясняется не только верой в нацвалюту, но и долей вложений субъектов внешнеэкономической деятельности, которые получают прибыль в долларах и евро (реже в других инвалютах).

.jpg)

Депозитные сбережения физлиц в 2023 году также увеличились, однако, не так сильно, как у бизнеса, — только на 20% (до 1,1 трлн грн). Приоритеты по валютам вложений примерно одинаковые: бизнес держит в инвалюте 30% средств на счетах, а население — 34%.

По гривневым накоплениям платят намного больше, чем по валютным. В итоговом отчете Нацбанк указал, что в 2023 году средняя гривневая доходность по корпоративным вкладам выросла с 7,6% до 12,6% годовых. Что даже выше ставок для населения, где средний ценник подрос с 8,2% лишь до 11,8%.

Но еще раз подчеркнем — это средняя оценка регулятора, а персональные предложения, особенно для крупных вкладчиков, могут быть и выше. Ведь, в отличии от населения, где все депозитные ставки должны быть унифицированы (вкладчикам в рамках одних пакетов запрещено давать разные проценты), для компаний банки могут делать эксклюзивные предложения.

Нередко ставки определяются в частном порядке и зависят от того, как каждый банк договорится с конкретным предприятием. К тому же, депозитные предложения могут сильно отличаться, в зависимости от банка, — одни платят 5−7% годовых, а другие — по 10−13%.

Бизнес продолжает активно аккумулировать средства на счетах, что видно из помесячной статистики НБУ.

.jpg)

За весь 2023 год снижение депопортфеля юрлиц было зафиксировано лишь два раза — в августе и сентябре, когда общий размер портфеля проседал с 1,141 трлн грн до 1,116 трлн грн. Но за этим последовал рост до 1,132 трлн грн в октябре, который не прекращался до декабря включительно. При этом средняя процентная ставка превышала 11% лишь четыре раза: в марте, апреле, июне и июле.

Почему компании не зарабатывают сами на депозитных сертификатах НБУ

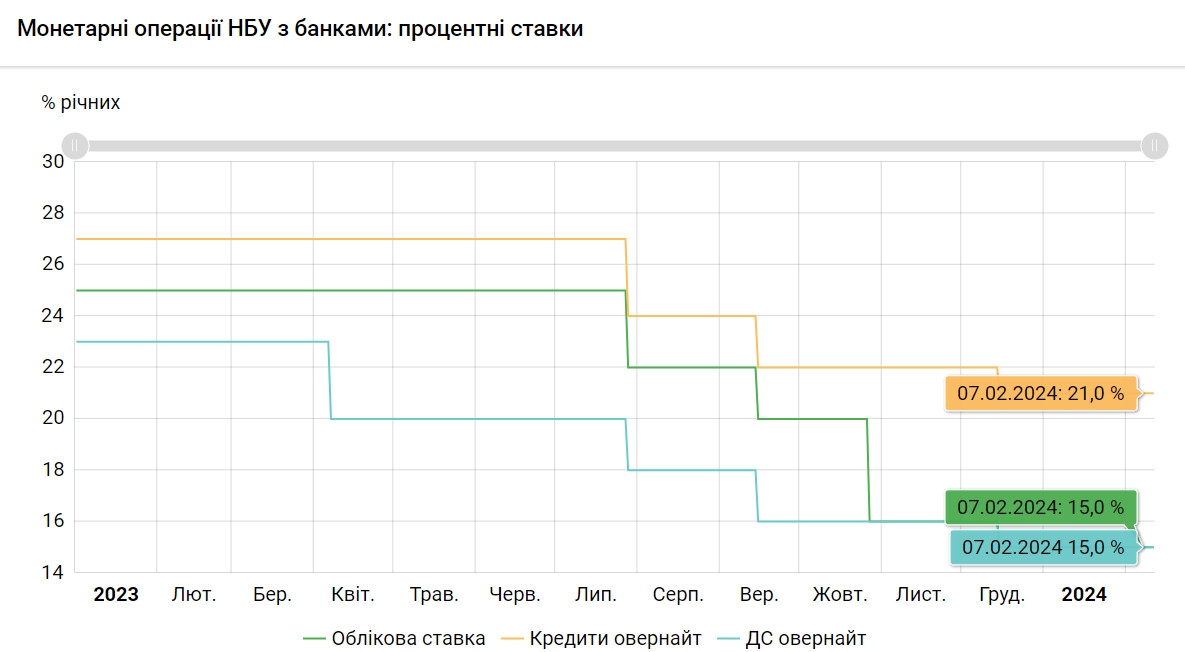

Депозитные ставки для бизнеса напрямую зависели от размера учетной ставки Национального банка, поскольку к ней привязывалась доходность депозитных сертификатов (ДС) НБУ. Именно в эти сертификаты утекала львиная доля вкладов предприятий. Второй фактор, который учитывался в доходностях, — размер обязательных резервов, которые банки формируют под все вклады, привлекаемые от юрлиц и населения.

«Рыночный механизм размещения временно свободных средств клиентов и их эффективного направления в экономику банками частично регулируется из-за снижения платы за такие ресурсы. Однако, у таких средств короткий срок и они не могут быть использованы банками для кредитования долгосрочных проектов», — объяснили вложения в ДС в пресс-службе Укргазбанка.

С января по июнь 2023 года Нацбанк держал свою учетную ставку на уровне 25% годовых, но после решил, что справляется с инфляцией, и начал ее снижать — сперва до 22% (июль) и 20% (сентябрь), а позже до 16% (октябрь) и 15% (декабрь).

В январе 2024 года монетарный комитет НБУ сохранил 15%-й уровень. Столько же Национальный банк платит по краткосрочным депосертификатам overnight (в первой половине 2023 года было 16−23%). Дороже оценивает 3-месячные сертификаты (91 день) — 19% годовых (ранее — до 25%), которые до октября 2023 года размещались еженедельно, а после — стали продаваться раз в две недели. В зависимости от этих ставок и срочности средств, менялись и доходности для конечных вкладчиков-юрлиц.

«Пиковые депозитные ставки для юридических лиц держались до июля 2023 года в диапазоне 15−18% годовых, в ноябре они находились в диапазоне от 10% до 15%, в зависимости от срочности. В декабре в связи с уменьшением учетной ставки НБУ доходности депозитов продолжили тренд к снижению на 1−2%», — сообщила «Минфину» начальник управления организации корпоративного бизнеса в сети банка Укрэксимбанка Леся Павлина.

У других структур были более узкие ценовые диапазоны.

«Депозитные ставки для юрлиц, в зависимости от срока вклада и программы, с середины ноября 2023 года были в диапазоне 13−14,5%, а с середины декабря сократились до 12−14% годовых. От процентов для физлиц они отличались где-то на 1,5−2% годовых», — уточнила нам директор департамента малого и среднего бизнеса Глобус Банка Оксана Шульга.

Немногие банки развивали собственные кредитные программы для экспортеров или вложения в валютные ОВГЗ, поэтому и ставки по валютным вкладам оставались очень низкими.

«В нашем банке по вкладу „Стандарт“ в феврале 2023 года произошло повышение нормативных процентных ставок в долларе — с 0,01% до 0,5% годовых, и в евро — с 0,01% до 0,1% годовых. А в октябре 2023 года доходности были снижены на 0,5% годовых по вкладам сроком от 6 до 12 месяцев», — рассказала «Минфину» руководитель управления разработки инструментов для бизнеса департамента развития бизнеса и международного партнерства АО «Кредобанк» Наталья Згоба.

Из-за прямой привязки депозитных ставок юрлиц к депосертификатам НБУ даже появился слух о том, что украинские корпорации сами начали покупать эти сертификаты. Однако, банкиры их опровергли — на ДС ориентируются, но не покупают их в портфели юрлиц.

«Предлагают ли банки бизнесу вложения в депозитные сертификаты Нацбанка через себя? Такого механизма не существует. Фактически привлеченные банками краткосрочные ресурсы бизнеса размещаются в депозитных сертификатах Национального банка. В некоторых случаях банки фиксируют ставку по этим инструментам в привязке к стоимости депозитных сертификатов/учетной ставки», — подчеркнула Леся Павлина.

Все опрошенные «Минфином» банки подтвердили, что в январе 2024 года сохранили доходности для вкладов юрлиц на уровне декабря 2023 года.

Хитрые депозиты и сроки

Но приросты на счетах доказывают, что бизнес не сильно расстраивается из-за снижения ставок — компании оставляют средства на счетах. Когда НБУ повысил для банков требования по резервам для средств, привлекаемых на текущие счета, финансисты решили схитрить и начали называть громким словом «депозит» вложения юрлиц на короткие сроки — 3, 7, 10 дней и даже overnight. Благодаря этому каждый получил свое: банки минимизировали резервы, а компании получали более интересные ставки.

«В 2023 году в связи с увеличением нормы обязательного резервирования по текущим счетам банки активно переводили клиентов на обслуживание по депозитному продукту „Овернайт“ — депозит от 1 до 3 дней. Ставки отличаются для разных клиентов-юрлиц по многим факторам, а именно: при сроке размещения от 31 дня ставка всегда больше минимальной на 1%, а за значительный размер суммы вложения банк может предложить индивидуальную процентную ставку», — отметила Леся Павлина.

Оксана Шульга из Глобус Банка также отметила повышенный спрос со стороны предприятий на депозиты на срок 1−3 месяца, а также overnight.

Регулятор заметил, как банки выдают короткие вклады бизнеса за срочные депозиты и выровнял резервы по всем гривневым вложениям бизнеса (текущие счета и депозиты) на уровне 10% суммы, тогда как раньше по срочным депозитам был 0%. По валютным срочным вложениям юрлиц размер резерва подняли с 10% до 20%. Так регулятор старался подтолкнуть банки к сбору более долгосрочных ресурсов, и у корпоративных вкладчиков в том числе.

Укргазбанк предоставил «Минфину» структуру своего корпоративного депозитного портфеля в гривне по срокам (по общему сроку размещения с учетом пролонгации):

- до 30 дней — 33% вкладов;

- 31 — 92 дня — 25% вкладов;

- 93 — 180 дней — 8% вкладов;

- 181 — 274 дня — 20% вкладов.

«Рост депозитного портфеля юридических лиц, в первую очередь, связан с ростом денежной массы, а также с действующими ограничениями по валютным операциям. Увеличение объемов привлеченных средств положительно повлияло на снижение стоимости депозитов», — прокомментировали ситуацию в пресс-службе Укргазбанка.

Одновременно финансисты стараются максимально диджитализировать корпоративный сектор, поощряют бизнес-вкладчиков за оформление вкладов онлайн.

«Корпоративные клиенты могут оформить депозит „Стандартный“ в интернет-банкинге ПУМБ Digital Business. При оформлении такого вклада онлайн у клиента есть возможность получить процентную ставку до 10,5% годовых, которая выше, чем в отделении», — заверили «Минфин» в пресс-службе ПУМБа.

Почему компании не вкладывают в развитие

Размещение свободных средств на счетах и получение пассивного дохода для предприятий всегда было побочным заработком. Поэтому резкий прирост вкладов юрлиц в банках многие считают аномалией.

«Война вносит свои коррективы в финансовый рынок, поэтому сейчас депозит для многих юрлиц является более надежным, чем вложения в недвижимость или развитие бизнеса, поскольку все это может быть мгновенно уничтожено в результате военных действий. Размещение же средств на депозитном счете объясняется возможностью сохранности средств при любых обстоятельствах. Поскольку банковская система и дальше стабильно работает без каких-либо опасений и оговорок», — считает Оксана Шульга из Глобус Банка.

Леся Павлина из Укрэксимбанка выделила несколько факторов, которые спровоцировали рекордный прирост депозитного портфеля украинских предприятий:

- Неготовность бизнеса вкладывать средства в новые проекты, уменьшение деловой активности.

- Девальвация национальной валюты с 26 грн/$ до 37 грн/$.

- Дополнительная эмиссия гривны.

- Ограничение НБУ по импорту некоторых услуг/товаров, а также запрет выплачивать дивиденды, что также приводит к аккумулированию средств на счетах клиентов.

«К большому сожалению, риски, связанные с военными действиями, уменьшают заинтересованность реинвестировать денежные средства в развитие бизнеса. На текущий момент привлекательные процентные ставки по депозитам предоставляют возможность компаниям получить безрисковый дополнительный доход, что позволяет компенсировать инфляционное и курсовое обесценение денежной массы», — резюмировала она.

Эти оценки и опасения подтверждают и сами руководители бизнеса. Последний опрос (с 4 по 23 января 2024 года) Нацбанком 442 предприятий показал, что компании отмечают высокие риски безопасности, и говорят о растущем негативном влиянии войны и мобилизации, из-за которой они лишаются персонала, в том числе и критически важного. По итогам своего исследования, НБУ в январе 2024 года ухудшил Индекс ожиданий деловой активности с 45,7 в декабре до 41.

«Усиление интенсивности боевых действий, неопределенность сроков и объемов предоставления внешней финансовой помощи, блокада западных границ, рост производственных затрат на усиление киберзащиты, нехватка квалифицированных кадров, а также сезонное ослабление экономической деятельности в начале года способствовали ухудшению оценок деловой активности предприятий всех секторов, участвующих в ежемесячных опросах», — говорится в выводах Национального банка.

Где бизнес держит свои деньги

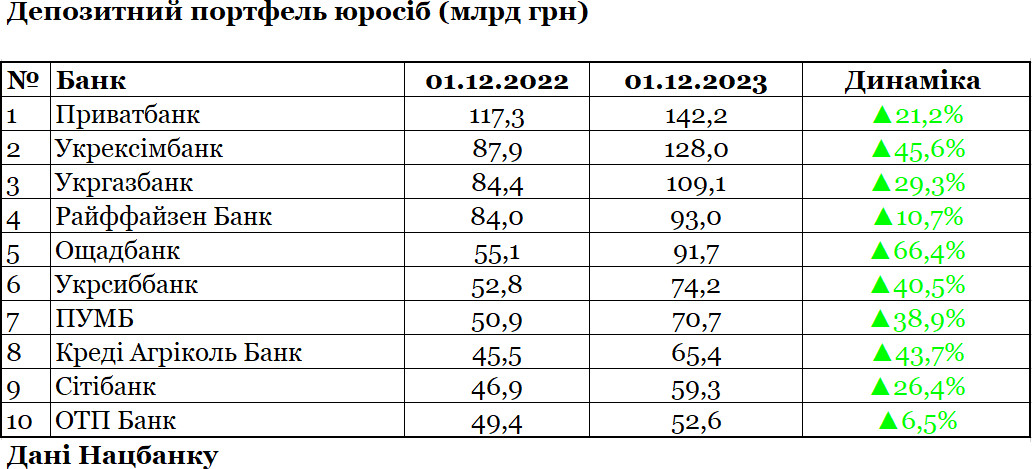

Крупнейшими держателями депозитов бизнеса были и остаются госбанки и крупные банки с иностранным капиталом. «Минфин» поднял последний балансовый отчет от НБУ (на 1 декабря 2023 года), в 5-ке лидеров по вкладам юрлиц оказались:

- Приватбанк — 142,2 млрд грн (годовой прирост 21,1%);

- Укрэксимбанк — 128 млрд грн (45,6%);

- Укргазбанк — 109 млрд грн (29,3%);

- Райффайзен Банк — 93 млрд грн (10,7%);

- Ощадбанк — 91,7 млрд грн (66,4%).

Состав первой пятерки не изменился с декабря 2022 года. Некоторые коррективы можно заметить только в ТОП-10, где на 7 месте появляется украинский ПУМБ в компании с иностранными финучреждениями и госбанками. Единственное движение в рейтинге заключается в том, что две структуры поменялись местами: ОТП Банк опустился на 10-е место, а Креди Агриколь Банк поднялся на 8-е. Но общий расклад сил не поменялся.

«Мы наблюдаем совершенно аномальную ситуацию по части перетекания вкладов бизнеса. Точнее, по отсутствию этого перетока. Компании-вкладчики сконцентрировались на госбанках и крупных иностранцах, и крайне редко меняют банки для своих депозитов. Даже при том, что те же банки с иностранным капиталом, например, предлагают им минимальные доходности, не дают возможности для достойных заработков.

В других банках компании могут предлагать по 11−12% годовых, но она продолжит держать средства по 6−7%. А после наш бизнес жалуется на жадность банков, которые не хотят делиться доходностью в 15%, полученной финучреждениями на депозитных сертификатах Нацбанка", — прокомментировал «Минфину» ситуацию финансовый аналитик одного из банков.

Хотя иногда финансистам удается переманить на обслуживание крупных вкладчиков. Если крупнейшие приросты по суммам за год показали лидеры рынка, то процентное увеличение депозитных портфелей юрлиц было зафиксировано у структур поменьше:

- Банк Альянс — на 168% (до 6,7 млрд грн);

- Сенс Банк — на 163,4% (до 42,8 млрд грн);

- Банк «Украинский капитал» — на 152,4% (до 1,2 млрд грн);

- Банк Глобус — 149,2% (до 7,6 млрд грн);

- СЭБ Корпоративный банк — на 144,1% (до 7,6 млрд грн).

При этом, открывая депозиты, бизнес продолжает взвешивать все «за» и «против», оценивая устойчивость каждого отдельно взятого банка под свой вклад. Напомним, что гарантии по депозитам в Украине распространяются только на физлиц, они не предоставляются бизнесу. В случае закрытия банка по любой причине, предприятия чаще всего теряют свои средства на счетах (немногим удается получить возврат в общей очереди кредиторов).

Как изменятся ставки в 2024 году

Дальнейшее изменение депозитных ставок будет напрямую зависеть от монетарной политики Нацбанка, которая завязана на макроэкономические показатели и ситуацию на фронте.

«Если макроэкономическая ситуация в стране будет благоприятной для снижения учетной ставки НБУ на 1−2 пункта, то и депозитные ставки могут быть уменьшены на 1−3% годовых. А при сохранении учетной ставки на 15% в течение всего 2024 года, снижение депозитных ставок юрлицам приостановится, они стабилизируются на уровне января. На финансовую ситуацию в Украине может значительно повлиять объем макрофинансовой помощи от стран-партнеров и МВФ. Украина ожидает поступления двух крупных пакетов помощи от Евросоюза на 50 млрд евро и США на 61 млрд долларов», — объяснила Оксана Шульга.

В Укрэксимбанке считают, что самым большим спросом в 2024 году будут пользоваться депозиты с капитализацией процентов, вложения overnight и другие краткосрочные вклады.

«У нас проводится разработка нового продукта „Овернайт“, особенностью которого будет размещение средств на вклад путем периодического регулярного списания средств с текущего счета клиента», — рассказала Наталья Згоба из Кредобанка.

Ее коллеги также говорили о повышении технологичности.

«Наш банк активно работает над диджитализацией депозитов для бизнеса. До конца 2024 года планируется сделать возможным для клиентов оформление и открытие всей депозитной линейки онлайн», — пообещали в пресс-службе ПУМБ.

Автор:

Комментарии - 7

Ну ты и приколист…

Физлиц от юрлиц отличить не можешь…

Оце «експерт»

Не може прочитати ПЕРШОДЖЕРЕЛО!

Оце ржака!!!

…Більш відчутними були зміни у депозитній базі. Вклади у національній валюті скоротились на 3,2% або («мінус» 51,3 млрд. грн) до 1577,1 млрд. грн. Це найбільші темпи і обсяги скорочення депозитів у гривні з початку війни. При цьому вклади бізнесу скоротились на 3,5% (32,5 млрд. грн.), населення — на 2,6% (18,8 млрд. грн.). Населення також скоротило свої валютні вклади на 2,1%, тоді як бізнес збільшив такі вклади на 3,2%…

https://t.me/getmantsevdanil/6285

Так кому верить???