Український бізнес суттєво скоротив вкладення у розвиток та накопичує зароблені гроші на банківських рахунках. Компанії звикають до вимушеної ролі вкладника. «Мінфін» з'ясував, чим банки зацікавили компанії минулого року і що збираються пропонувати у 2024-му: відсоткові ставки, терміни, нові депозитні продукти.

14 лютого 2024, 7:30

Бізнес поніс усі гроші до банку: де зберігають та скільки заробляють на депозитах компанії

Бізнес на банках

Різке збільшення зібраних банками депозитів юросіб зафіксовано в останніх звітах Нацбанку. У 2023 році загальний корпоративний портфель депозитів зріс відразу на 41,2% і досяг 1,3 трлн грн, перевищивши, до речі, банківські заощадження населення (лише 1,1 трлн грн). Більшість коштів на рахунках наші компанії тримали у гривні:

- 884,9 млрд грн (приріст 50%) — гривневі вклади;

- 374,6 млрд грн ($9,9 млрд, приріст 22,9%) — валютні вклади.

Це пояснюється не лише вірою в нацвалюту, а й часткою вкладень суб'єктів зовнішньоекономічної діяльності, які отримують прибуток у доларах та євро (рідше в інших інвалютах).

.jpg)

Депозитні заощадження фізосіб у 2023 році також збільшилися, однак, не так сильно, як у бізнесу, — лише на 20% (до 1,1 трлн грн). Пріоритети за валютами вкладень приблизно однакові: бізнес тримає в інвалюті 30% коштів на рахунках, а населення — 34%.

За гривневими накопиченнями платять набагато більше, ніж за валютними. У підсумковому звіті Нацбанк зазначив, що у 2023 році середня гривнева дохідність за корпоративними вкладами зросла з 7,6% до 12,6% річних. Що навіть вище за ставки для населення, де середній цінник зріс із 8,2% лише до 11,8%.

Але ще раз підкреслимо — це середня оцінка регулятора, а персональні пропозиції, особливо для великих вкладників, можуть бути вищими. Адже, на відміну від населення, де всі депозитні ставки мають бути уніфікованими (вкладникам у рамках одних пакетів заборонено давати різні відсотки), для компаній банки можуть робити ексклюзивні пропозиції.

Нерідко ставки визначаються приватно і залежать від того, як кожен банк домовиться з конкретним підприємством. До того ж, депозитні пропозиції можуть сильно відрізнятися, залежно від банку, — одні платять 5−7% річних, а інші — по 10−13%.

Бізнес продовжує активно акумулювати кошти на рахунках, що видно з помісячної статистики НБУ.

.jpg)

За весь 2023 рік зниження депопортфеля юросіб було зафіксовано лише двічі — у серпні та вересні, коли загальний розмір портфеля просідав із 1,141 трлн грн до 1,116 трлн грн. Але за цим було зростання до 1,132 трлн грн у жовтні, яке не припинялося до грудня включно. При цьому середня відсоткова ставка перевищувала 11% лише чотири рази: у березні, квітні, червні та липні.

Чому компанії не заробляють самі на депозитних сертифікатах НБУ

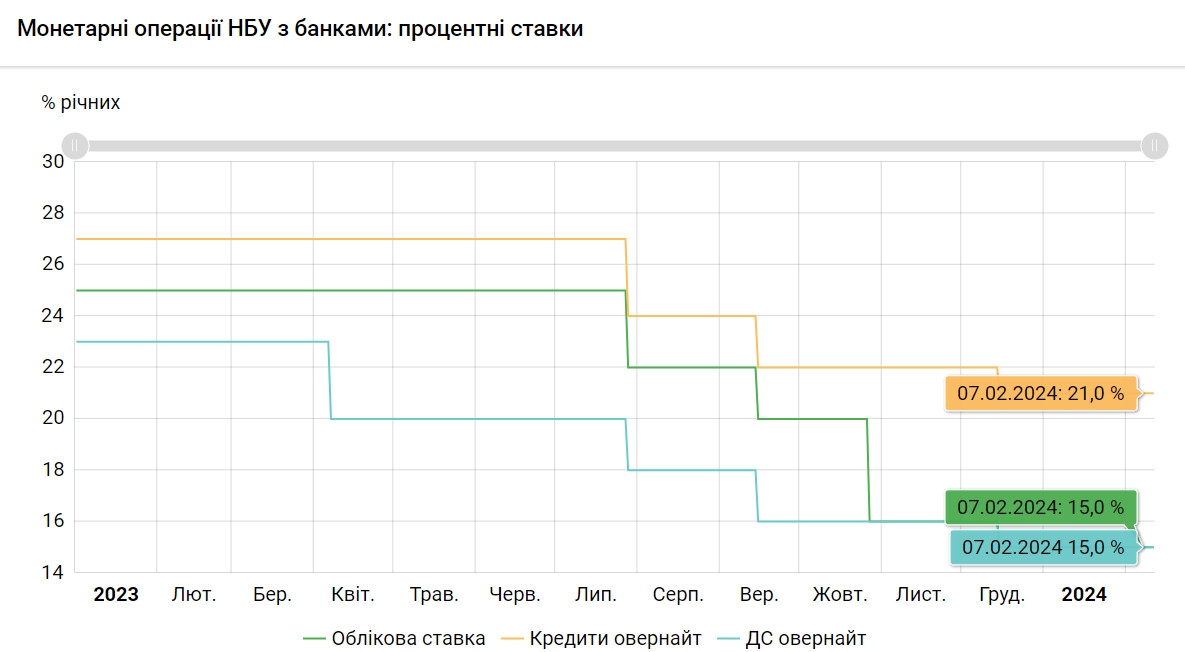

Депозитні ставки для бізнесу залежали від розміру облікової ставки Національного банку, оскільки до неї прив'язувалася дохідність депозитних сертифікатів (ДС) НБУ. Саме до цих сертифікатів витікала левова частка вкладів підприємств. Другий фактор, який враховувався у дохідностях, — розмір обов'язкових резервів, які банки формують під усі вклади, що залучаються від юросіб та населення.

«Ринковий механізм розміщення тимчасово вільних коштів клієнтів та їхнього ефективного спрямування в економіку банками частково регулюється через зниження плати за такі ресурси. Однак, такі кошти мають короткий термін і вони не можуть бути використані банками для кредитування довгострокових проєктів», — пояснили вкладення в ДС у пресслужбі Укргазбанку.

З січня до червня 2023 року Нацбанк тримав свою облікову ставку на рівні 25% річних, але потім вирішив, що дає раду інфляції, і почав її знижувати — спочатку до 22% (липень) та 20% (вересень), а пізніше до 16% (жовтень) та 15% (грудень).

У січні 2024 року монетарний комітет НБУ зберіг 15%-й рівень. Стільки ж Національний банк сплачує за короткостроковими депосертифікатами overnight (у першій половині 2023 року було 16−23%). Найдорожче оцінює 3-місячні сертифікати (91 день) — 19% річних (раніше — до 25%), які до жовтня 2023 року розміщувалися щотижня, а потім — почали продаватися раз на два тижні. Залежно від цих ставок та строковості коштів, змінювалися і дохідності для кінцевих вкладників-юросіб.

«Пікові депозитні ставки для юридичних осіб трималися до липня 2023 року в діапазоні 15−18% річних, у листопаді вони перебували в діапазоні від 10% до 15%, залежно від строковості. У грудні через зменшення облікової ставки НБУ дохідності депозитів продовжили тренд до зниження на 1−2%», — повідомила «Мінфіну» начальник управління організації корпоративного бізнесу в мережі банку Укрексімбанку Леся Павліна.

В інших структур були вужчі цінові діапазони.

«Депозитні ставки для юросіб, залежно від терміну вкладу та програми, з середини листопада 2023 року перебували в діапазоні 13−14,5%, а з середини грудня скоротилися до 12−14% річних. Від відсотків для фізосіб вони відрізнялися десь на 1,5−2% річних», — уточнила директор департаменту малого та середнього бізнесу Глобус Банку Оксана Шульга.

Небагато банків розвивали власні кредитні програми для експортерів або вкладення у валютні ОВДП, тому й ставки за валютними вкладами залишалися дуже низькими.

«У нашому банку за вкладом „Стандарт“ у лютому 2023 року відбулося підвищення нормативних відсоткових ставок у доларі — з 0,01% до 0,5% річних, та у євро — з 0,01% до 0,1% річних. А в жовтні 2023 року дохідності було знижено на 0,5% річних за вкладами терміном від 6 до 12 місяців», — розповіла «Мінфіну» керівник управління розробки інструментів для бізнесу департаменту розвитку бізнесу та міжнародного партнерства АТ «Кредобанк» Наталія Згоба.

Через пряму прив'язку депозитних ставок юросіб до депосертифікатів НБУ навіть з'явилася чутка про те, що українські корпорації самі почали купувати ці сертифікати. Проте, банкіри їх спростували — на ДС орієнтуються, але не купують їх до портфелів юросіб.

«Чи пропонують банки бізнесу вкладення в депозитні сертифікати Нацбанку через себе? Такого механізму не існує. Фактично залучені банками короткострокові бізнесові ресурси розміщуються в депозитних сертифікатах Національного банку. У деяких випадках банки фіксують ставку за цими інструментами у прив'язці до вартості депозитних сертифікатів/облікової ставки», — наголосила Леся Павліна.

Усі опитані «Мінфіном» банки підтвердили, що у січні 2024 року зберегли дохідність для вкладів юросіб на рівні грудня 2023 року.

Хитрі депозити та терміни

Але прирости на рахунках доводять, що бізнес не дуже засмучується через зниження ставок — компанії залишають кошти на рахунках. Коли НБУ підвищив для банків вимоги щодо резервів для коштів, що залучаються на поточні рахунки, фінансисти вирішили схитрувати і почали називати гучним словом «депозит» вкладення юросіб на короткі терміни — 3, 7, 10 днів і навіть overnight. Завдяки цьому кожен отримав своє: банки мінімізували резерви, а компанії отримували цікавіші ставки.

«У 2023 році через збільшення норми обов'язкового резервування за поточними рахунками банки активно переводили клієнтів на обслуговування за депозитним продуктом „Овернайт“ — депозит від 1 до 3 днів. Ставки відрізняються для різних клієнтів-юросіб за багатьма факторами, а саме: при терміні розміщення від 31 дня ставка завжди більша за мінімальну на 1%, а за значний розмір суми вкладення банк може запропонувати індивідуальну відсоткову ставку», — зазначила Леся Павліна.

Оксана Шульга з Глобус Банку також наголосила на підвищеному попиті з боку підприємств на депозити на термін 1−3 місяці, а також overnight.

Регулятор зауважив, як банки видають короткі вклади бізнесу за строкові депозити та вирівняв резерви за всіма гривневими вкладами бізнесу (поточні рахунки та депозити) на рівні 10% суми, тоді як раніше за строковими депозитами був 0%. За валютними строковими вкладами юросіб розмір резерву підвищили з 10% до 20%. Так регулятор намагався підштовхнути банки до збирання більш довгострокових ресурсів, і у корпоративних вкладників у тому числі.

Укргазбанк надав «Мінфіну» структуру свого корпоративного депозитного портфеля у гривні за термінами (за загальним терміном розміщення з урахуванням пролонгації):

- до 30 днів — 33% вкладів;

- 31 — 92 дні — 25% вкладів;

- 93 — 180 днів — 8% вкладів;

- 181 — 274 дні — 20% вкладів.

«Зростання депозитного портфеля юридичних осіб, насамперед, пов'язане зі зростанням грошової маси, а також із чинними обмеженнями за валютними операціями. Збільшення обсягів залучених коштів позитивно вплинуло на зниження вартості депозитів», — прокоментували ситуацію в пресслужбі Укргазбанку.

Одночасно фінансисти намагаються максимально діджиталізувати корпоративний сектор, заохочують бізнес-вкладників за оформлення вкладів онлайн.

Корпоративні клієнти можуть оформити депозит «Стандартний» в інтернет-банкінгу ПУМБ Digital Business. При оформленні такого вкладу онлайн клієнт має можливість отримати відсоткову ставку до 10,5% річних, яка є вищою, ніж у відділенні", — запевнили «Мінфін» у пресслужбі ПУМБу.

Чому компанії не вкладають у розвиток

Розміщення вільних коштів на рахунках та отримання пасивного доходу для підприємств завжди було побічним заробітком. Тому різкий приріст вкладів юросіб у банках багато хто вважає аномалією.

«Війна вносить свої корективи у фінансовий ринок, тому зараз депозит для багатьох юросіб є надійнішим, ніж вкладення в нерухомість чи розвиток бізнесу, оскільки все це може бути миттєво знищено внаслідок воєнних дій. Розміщення коштів на депозитному рахунку пояснюється можливістю збереження коштів за будь-яких обставин. Оскільки банківська система й надалі стабільно працює без жодних побоювань та застережень», — вважає Оксана Шульга з Глобус Банку.

Леся Павліна з Укрексімбанку виділила декілька факторів, які спровокували рекордний приріст депозитного портфеля українських підприємств:

- Неготовність бізнесу вкладати кошти у нові проєкти, зменшення ділової активності.

- Девальвація національної валюти з 26 грн/$ до 37 грн/$.

- Додаткова емісія гривні.

- Обмеження НБУ з імпорту деяких послуг/товарів, а також заборона виплачувати дивіденди, що також призводить до акумулювання коштів на рахунках клієнтів.

«На превеликий жаль, ризики, пов'язані з воєнними діями, зменшують зацікавленість реінвестувати кошти у розвиток бізнесу. Наразі привабливі відсоткові ставки за депозитами надають можливість компаніям отримати безризиковий додатковий дохід, що дозволяє компенсувати інфляційне та курсове знецінення грошової маси», — резюмувала вона.

Ці оцінки та побоювання підтверджують й самі керівники бізнесу. Останнє опитування (з 4 до 23 січня 2024 року) Нацбанком 442 підприємств показало, що компанії відзначають високі ризики безпеки, і говорять про зростаючий негативний вплив війни та мобілізацію, через яку вони залишаються без персоналу, зокрема, й критично важливого. За підсумками свого дослідження, НБУ в січні 2024 року погіршив Індекс очікувань ділової активності з 45,7 у грудні до 41.

«Посилення інтенсивності бойових дій, невизначеність термінів та обсягів надання зовнішньої фінансової допомоги, блокада західних кордонів, зростання виробничих витрат на посилення кіберзахисту, брак кваліфікованих кадрів, а також сезонне ослаблення економічної діяльності на початку року сприяли погіршенню оцінок ділової активності підприємств усіх секторів, що беруть участь у щомісячних опитуваннях», — йдеться у висновках Національного банку.

Де бізнес тримає свої гроші

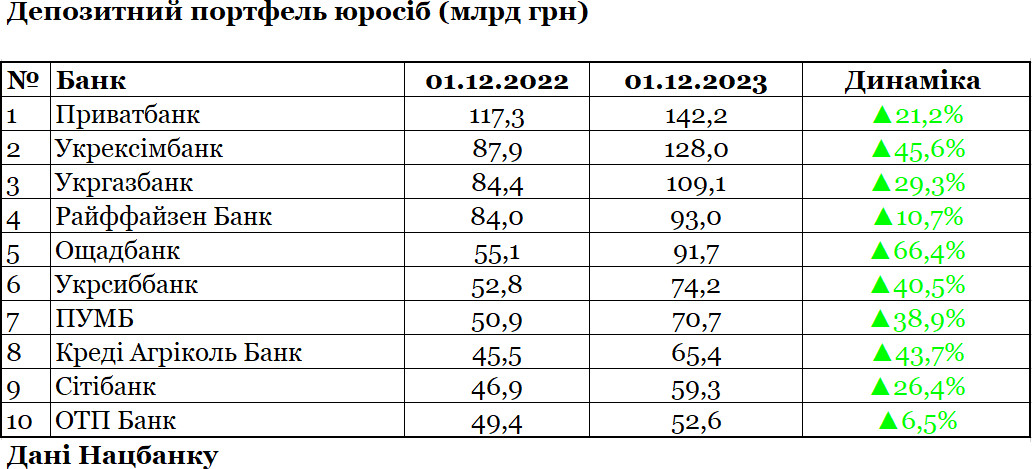

Найбільшими власниками депозитів бізнесу були і залишаються держбанки та великі банки з іноземним капіталом. «Мінфін» підняв останній балансовий звіт від НБУ (на 1 грудня 2023 року), у 5-ці лідерів за вкладами юрособ опинилися:

- Приватбанк — 142,2 млрд грн (річний приріст 21,1%);

- Укрексімбанк — 128 млрд грн (45,6%);

- Укргазбанк — 109 млрд грн (29,3%);

- Райффайзен Банк — 93 млрд грн (10,7%);

- Ощадбанк — 91,7 млрд грн (66,4%).

Склад першої п'ятірки не змінився з грудня 2022 року. Деякі корективи можна помітити лише у ТОП-10, де на 7 місці з'являється український ПУМБ у компанії з іноземними фінустановами та держбанками. Єдиний рух у рейтингу полягає в тому, що дві структури змінили місця: ОТП Банк опустився на 10-те місце, а Креді Агріколь Банк піднявся на 8-ме. Але загальний розклад сил не змінився.

«Ми спостерігаємо абсолютно аномальну ситуацію щодо перетікання вкладів бізнесу. Точніше, щодо відсутності цього перетікання. Компанії-вкладники сконцентрувалися на держбанках та великих іноземцях, і дуже рідко змінюють банки для своїх депозитів. Навіть при тому, що самі банки з іноземним капіталом, наприклад, пропонують їм мінімальні дохідності, не дають можливості для гідних заробітків.

В інших банках компанії можуть пропонувати по 11−12% річних, але вона продовжуватиме тримати кошти по 6−7%. А потім наш бізнес скаржиться на жадібність банків, які не хочуть ділитися дохідністю в 15%, отриманою фінустановами на депозитних сертифікатах Нацбанку", — прокоментував ситуацію фінансовий аналітик одного з банків.

Хоча іноді фінансистам вдається переманити на обслуговування великих вкладників. Якщо найбільші прирости за сумами за рік показали лідери ринку, то відсоткове збільшення депозитних портфелів юросіб було зафіксовано у менших структур:

- Банк Альянс — на 168% (до 6,7 млрд грн);

- Сенс Банк — на 163,4% (до 42,8 млрд грн);

- Банк «Український капітал» — на 152,4% (до 1,2 млрд грн);

- Банк Глобус — 149,2% (до 7,6 млрд грн);

- СЕБ Корпоративний банк — на 144,1% (до 7,6 млрд грн).

При цьому, відкриваючи депозити, бізнес продовжує зважувати всі «за» та «проти», оцінюючи стійкість кожного окремо взятого банку під свій вклад. Нагадаємо, що гарантії щодо депозитів в Україні поширюються лише на фізосіб, вони не надаються бізнесу. У разі закриття банку з будь-якої причини, підприємства найчастіше втрачають свої кошти на рахунках (мало кому вдається отримати повернення у загальній черзі кредиторів).

Як зміняться ставки у 2024 році

Подальша зміна депозитних ставок безпосередньо залежатиме від монетарної політики Нацбанку, яка зав'язана на макроекономічні показники та ситуацію на фронті.

«Якщо макроекономічна ситуація в країні буде сприятливою для зниження облікової ставки НБУ на 1−2 пункти, то й депозитні ставки можуть бути зменшені на 1−3% річних. А за збереження облікової ставки на 15% протягом усього 2024 року зниження депозитних ставок юрособам призупиниться, вони стабілізуються на рівні січня. На фінансову ситуацію в Україні може суттєво вплинути обсяг макрофінансової допомоги від країн-партнерів та МВФ. Україна очікує надходження двох великих пакетів допомоги від Євросоюзу на 50 млрд євро та США на 61 млрд доларів», — пояснила Оксана Шульга.

В Укрексімбанку вважають, що найбільшим попитом у 2024 році користуватимуться депозити з капіталізацією відсотків, вклади overnight та інші короткострокові вклади.

«У нас проводиться розробка нового продукту „Овернайт“, особливістю якого буде розміщення коштів на вклад шляхом періодичного регулярного списання коштів із поточного рахунку клієнта», — розповіла Наталія Згоба з Кредобанку.

Її колеги також говорили про підвищення технологічності.

«Наш банк активно працює над діджиталізацією депозитів для бізнесу. До кінця 2024 року планується уможливити для клієнтів оформлення та відкриття всієї депозитної лінійки онлайн», — пообіцяли у пресслужбі ПУМБ.

Автор:

Коментарі - 7