НБУ продолжает цикл снижения ключевой ставки. Проанализируем, как очередное решение регулятора повлияет на депозитные заработки компаний и частных клиентов, а также, как изменится для них стоимость кредитов.

21 декабря 2023, 7:30

Читати українською

Не потерять клиентов и сохранить заработки: как банкиры поменяют ставки по кредитам и депозитам

В ноябре потребительская инфляция в годовом измерении замедлилась до 5,1%, и имеет все шансы остаться приблизительно в этих же пределах уже за весь 2023 год. НБУ отреагировал на этот тренд снижением учетной ставки, коррекцией своих ставок по кредитам рефинансирования и уменьшением размера платы по депозитным сертификатам.

Из-за значительного избытка ликвидности получение рефинанса от Нацбанка по кредитам для банков сейчас неактуально. А вот снижение платы по депозитным сертификатам — решение важное для финансистов. Как писал «Минфин», в III кв. 2023 года в эти бумаги, в зависимости от недели, вкладывались от 12 до 43 банков.

Вложения в депсертификаты остаются для банков одним из самых важных источников доходов, потому снижение платы по ним приведет к очередному снижению банками процентных ставок по гривневым вкладам для населения и депозитам юрлиц.

Но есть нюанс. Дело в том, что средства на счетах населения и остатки на счетах юридических лиц в настоящее время составляют основную базу фондирования для любого банка. По данным Нацбанка, на 1 октября этого года в банках хранилось 1,4 трлн грн средств физических лиц, из которых средства до востребования составляли 637,7 млрд грн. Похожая тенденция по физлицам сохранилась в ноябре и в первой половине декабря.

Корпоративные клиенты, по данным на октябрь, держали в банках более 1,13 трлн грн, аналогичные объемы вложений компаний сохранились в ноябре и начале декабря этого года. К концу года часть их средств традиционно «разойдется» на взаиморасчеты с бюджетом, но и от Госказначейства компании получат погашение задолженности государства. В итоге, гривневые остатки юрлиц будут существенно колебаться всю вторую половину декабря, и оставаться при этом одним из главных источников ресурсов для финучреждений.

Такие значительные объемы фондирования, а также процентная политика по их привлечению и срокам размещения заставляют задуматься любого банкира как в крупнейших, так и в небольших банках.

Поэтому сейчас банкирам приходится делать выбор:

Не снижать ставки по привлекаемым пассивам, что означает снижение прибыльности своих операций по размещениям в депсертификаты. А это чревато для некоторых банков ухудшением нормативов капитала, которые и так «на пределе» у части мелких финучреждений.

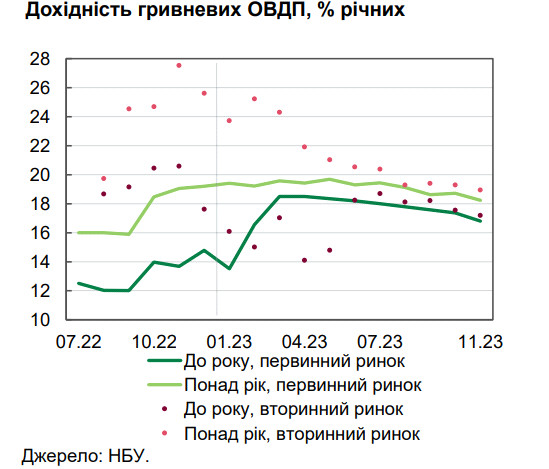

Агрессивно снизить ставки привлечения, мотивируя это решениями Нацбанка по учетной ставке. Но сделать это особо не получится, так как ставки по гривневым вкладам и депозитам, хотя и остаются достаточно привлекательными для населения и бизнеса, но уже проигрывают «чистой» доходности по ОВГЗ. А значит, есть риск ухода части клиентов в ОВГЗ, что снизит ресурсную базу банков, хотя и будет полезно для бюджета страны.

Читайте также: ОВГЗ, еврооблигации, оборонка: куда инвестировать в следующем году

То есть финансистам нужно найти компромисс между корректированием ставок привлечения ресурсов, с учетом тренда на постепенное уменьшение учетной ставки Нацбанка, сохранением клиентов и прибыльности своей работы.

Скажу сразу: в текущих условиях войны финансисты не будут «дразнить» вкладчиков и рубить с плеча, хотя и пойдут на снижение своих ставок привлечения.

Снижение ставок по вкладам граждан и депозитам юрлиц в разных финучреждениях (в зависимости от их базы фондирования и ликвидности) будет происходить по-разному. Наиболее агрессивно ставки снизят госбанки и «дочки» иностранцев, а вот банки с украинским частным капиталом, особенно небольшие, будут более осторожными.

Ведь в этих банках львиную долю пассивов составляют именно средства населения, и уход таких клиентов из-за низких ставок по вкладам равносилен потере данными финучреждениями любых перспектив дальнейшего развития.

По моим прогнозам, после снижения учетной ставки до 15% годовых, госбанки и «дочки» иностранцев снизят свои ставки:

- на 0,75%-1% годовых — по гривневым вкладам на 1 год;

- в среднем, на 0,25%-1,0% годовых — по вкладам на сроки 9 и 6 месяцев;

- на 0,5%-1% годовых снизятся ставки и по вкладам на 3 месяца;

- по вкладам на месяц и продуктам, привязанным к текущим счетам населения в гривне, особых изменений не будет. Так как эти ставки и без того ничтожно малы, так что, тут главное для банкиров — «не спугнуть» своими действиями клиентов.

Банки с украинским частным капиталом (особенно мелкие и средние) будут традиционно менее агрессивными:

- ставки в гривне на 1 год снизятся еще на 0,5%-0,75% годовых;

- по вкладам на 9 и 6 месяцев — на 0,25%-075% годовых;

- по вкладам на 3 месяца — 0,25%-0,5% годовых;

- по вкладам на 1 месяц и продуктам, привязанным к текущим счетам населения в гривне, они также особо их снижать не станут: риск потери клиента во много раз опаснее, чем выигрыш от такого снижения ставок.

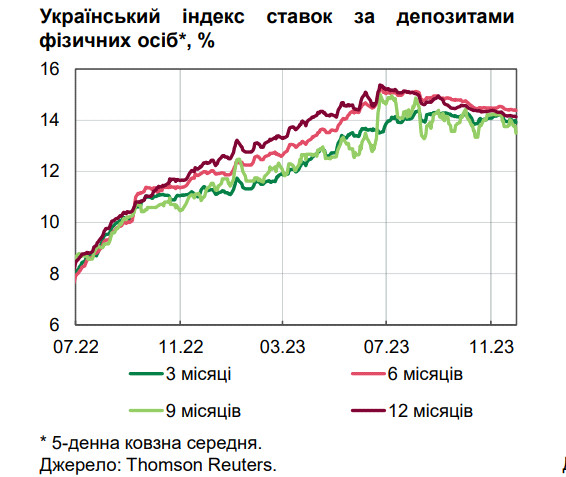

По моим прогнозам, Индекс ставок по депозитам физических лиц к концу января (с учетом новогодних праздников) устремится к цели:

- 13,10%-13,45% годовых — по 3-месячным вкладам,

- 13,3%-13,55% по 6-месячным продуктам;

- 13,4%-13,70% по 9- месячным вкладам;

- 13,5%-13,90% — по депозитам физлиц на 1 год.

По депозитам юрлиц все банки пойдут приблизительно по одному сценарию, в силу специфики таких депозитов. Ведь, обычно, основная часть подобных вложений достаточно краткосрочная — до нового производственного или торгового цикла. Финансисты снизят для компаний ставки по таким депозитам до 1% по годовым депозитам, и на 0,5%-0,75% — по всем другим срокам размещения. То есть уровень ставок в пределах около 11−12% годовых и ниже будет основным в линейке гривневых депозитных продуктов, предлагаемых банками юрлицам.

Причем процесс коррекции и снижения ставок по новым депозитным продуктам банков в гривне будет проходить достаточно оперативно — за 1−3 недели с момента нового снижения учетной ставки, то есть в период с 15 декабря до 15 января 2024 года (с учетом новогодних праздников).

Читайте также: Не больше 1% в день, запрет на займы игроманам и допкомиссии: как изменятся кредиты МФО

Ситуация по коммерческим кредитам будет в корне отличаться. Большинство банков не станут спешить с существенным снижением кредитных ставок, мотивируя это значительными рисками кредитования в военное время.

Сейчас у банков есть возможность зарабатывать без рисков 15% годовых по депсертификатам «овернайт» и 19% годовых — по трехмесячным депсертификтам НБУ. Поэтому ставки по коммерческим кредитам априори не могут быть ниже этих уровней для значительно более рисковых банковских вложений в кредиты юридических и физических лиц.

По данным Нацбанка, в течение третьего квартала ставки по гривневым кредитам субъектов хозяйствования снизились на 1,2% — до 18,7% годовых. В первую очередь, уменьшились ставки по ультракоротким (до месяца) кредитам в пределах кредитных линий крупным предприятиям с иностранными инвестициями. Стоимость их кредитов привязана к действующей учетной ставке.

Поэтому подобная тенденция сохранится и после последнего снижения учетной ставки с 15 декабря этого года. То есть банки снизят ставку по своим гривневым кредитным продуктам на 1% годовых. И то — не сразу, если этого не предусмотрено в договоре.

Процентные ставки по кредитам физлицам сохранятся на высоком уровне. По данным Нацбанка, в третьем квартале ставки по гривневым кредитам физическим лицам в среднем оставались выше 28% годовых. И это при том, что Нацбанк в тот период уже начал цикл постепенного снижения учетной ставки.

В этот раз учетная ставка снижена всего на 1 п.п., так что такое снижение глобально не отразится на процентных ставках по кредитам физлицам. Максимум, на что смогут рассчитывать заемщики-физлица, — это снижение ставок по их кредитам на те же 1% годовых.

По кредитам правительственных программ,формата «5−7−9»,ставки вообще не будут пересматриваться в сторону снижения, так как «завязаны» все эти продукты банков на госпрограммах и деньгах, выделенных государством на них.

Автор:

Комментарии