Слабое кредитование и резкое повышение налогов не стало большой проблемой для банковской системы. В 2023 года она в четыре раза увеличила прибыль, платила крупные вознаграждения руководству и повышала зарплаты персоналу. «Минфин» проанализировал свежую статистику НБУ, и расскажет все подробности о работе наших банков.

2 апреля 2024, 7:43

Читати українською

Приват, ПУМБ и Укргаз: кто больше заработал, нарастил зарплатные расходы и покупку ОВГЗ

Сокращение убытков и рекордные прибыли

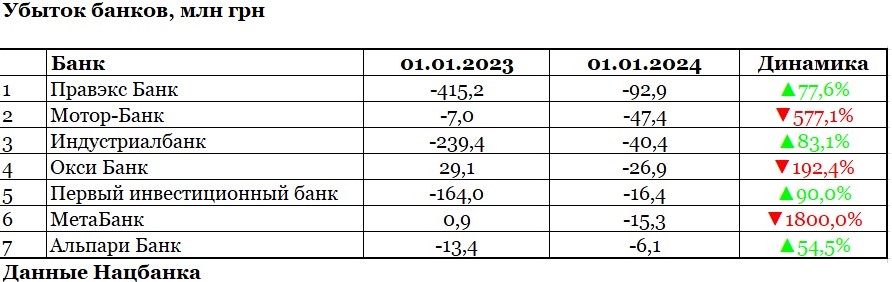

Количество убыточных банков сократилось в три раза: если по итогам 2022 года их было 21, то уже в 2023-м — только 7. Сумма убытка уменьшилась сразу в 85 раз — с 20,8 млрд грн до 245,4 млн грн.

5-ка банков из 7-ми убыточных на 1 января 2024 года до этого также показывала отрицательный результат, но двое закончили предыдущий год с прибылью — львовский Окси Банк (29,1 млн грн) и запорожский МетаБанк (0,9 млн грн).

Хотя, нужно признать, что некоторым финучреждениям удалось серьезно сократить свой убыток, как, например, Правэкс Банку, — с 415,2 млн до 92,9 млн грн. Но нельзя забывать, что убыточность этой структуры началась задолго до полномасштабного вторжения, и уже носит хронический характер.

Зато два госбанка (Укрэксимбанк и Сенс Банк) и ПУМБ Рината Ахметова смогли не просто выкарабкаться из убытков, но и войти в ТОП-10 по прибыли за 2023 год. Хотя, при более глубоком изучении отчетности, видно, что во многом улучшения показателя достигалось не за счет глобальных прорывов на рынке, а благодаря расформированию резервов. За год (1 января 2023/1 января 2024) их размер существенно сократился:

- Укрэксимбанк — с 11,7 млрд грн до «минус» 852 млн грн;

- Сенс Банк — с 12,7 млрд грн до 1,3 млн грн;

- ПУМБ — с 10,5 млрд грн до 675,1 млн грн.

Как и в предыдущие годы, лидером по заработкам стал государственный Приватбанк с чистой прибылью 37,8 млрд грн. Хотя его доля в общем финрезультате банковской системы сократилась с 67% до 44%.

.jpg)

За рамками этой 10-ки самую лучшую динамику по наращиванию прибыли показали:

- Банк Авангард — в 28 раз — до 102 млн грн;

- Банк Кредит Днепр — в 24 раза — до 154,8 млн грн;

- Банк инвестиций и сбережений — в 13 раз — до 58,3 млн грн;

- Кредобанк — в 8,5 раз — до 1,2 млрд грн.

Существенное снижение прибыльности было зафиксировано у банка «Портал» (на 99,5% — до 17 тыс. грн), Банка ¾ (на 88,2% — до 3 млн грн) и банка «Траст-Капитал» (на 67% — до 925 тыс. грн).

Общий размер чистого дохода (после уплаты налогов) банковской системы в 2023-м вырос с 21,9 млрд грн до 86,5 млрд грн.

Зарплатные расходы: людей меньше, расходов на персонал больше

Административные и операционные расходы банковской системы за год выросли на 12% (118,9 млрд грн), а расходы на зарплату — на 10% (до 42 млрд грн).

Больше всего на персонал тратили крупнейшие розничные банки с крупными сетями отделений, лишь у некоторых были небольшие сокращения.

.jpg)

А если смотреть на банковскую систему в целом, то мы увидим регулярные приросты по зарплатной статье, как до войны, так и после ее начала:

- 1 января 2021 года — 33,04 млрд грн;

- 1 января 2022 года — 37,5 млрд грн;

- 1 января 2023 года — 38,1 млрд грн;

- 1 января 2024 года — 42 млрд грн.

В абсолютных значениях сильнее всего зарплатные расходы выросли у такой 5-ки банков:

- ПУМБ — на 500 млн грн (на 21,2%) — до 2,9 млрд грн;

- Приватбанк — на 426 млн грн (на 5,6%) — до 8 млрд грн;

- Укрсиббанк — на 414,5 млн грн (на 20,9%) — до 2,4 млрд грн;

- Укргазбанк — на 400,2 млн грн (на 20,4%) — до 2,4 млрд грн;

- Укрэксимбанк — на 318,7 млн грн (на 25,9%) — до 1,6 млрд грн.

Если смотреть на зарплатные приросты в процентах, то в лидерах окажутся:

- Асвио Банк (на 100,1% — до 105,3 млн грн),

- Банк Глобус (на 99,3% — до 574,4 млн грн),

- Юнекс Банк (на 66,8% — до 139,3 млн грн).

В банках чаще всего называют три причины повышения зарплатных расходов: увеличение персонала по разным направлениям, восстановление довоенных окладов после сокращений в феврале 2022 года, повышение зарплат наиболее ценным сотрудникам. В ряде банков ощущается дефицит кадров на фоне миграции за границу и мобилизации на фронт.

Из 63 действующих банков зарплатные расходы в 2023 году выросли у 54, а сокращения зафиксированы у 9 банков.

Сильнее всего в абсолютных значениях расходы на зарплату персоналу уменьшила такая 5-ка:

- Банк Авангард — на 572 млн грн (на 92,9%) — до 43,9 млн грн;

- Ощадбанк — на 227,8 млн грн (на 3,9%) — до 5,6 млрд грн;

- Сенс Банк — на 122,6 млн грн (на 5,3%) — до 2,2 млрд грн;

- Первый инвестиционный банк — на 7,2 млн грн (13,2%) — до 47,7 млн грн;

- СЕБ Корпоративный банк — на 3,7 млн грн (на 8%) — до 43 млн грн.

Если вникать в кадровый состав, то видно, что увеличение зарплатных расходов может происходить и одновременно с сокращением персонала. Самым показательным по этой части является пример государственного Приватбанка. Там численность персонала в 2023 году уменьшилась на 400 человек и стало меньше на 78 отделений (до 1132), но при этом на зарплаты персоналу потратили на 426 млн грн больше.

В ходе своего опроса банков, «Минфин» собрал данные по изменению численности персонала в 2023 году (с 1 января 2023 по 1 января 2024 года) и состава сети по некоторым структурам:

- Приватбанк — сокращение с 18,7 тыс. работников до 18,3 тыс., «минус» 400 человек (с 1210 до 1132 отделений);

- Ощадбанк — сокращение с 17 208 до 16 386 работников, «минус» 882 человека (1182 отделений, не менялось);

- ПУМБ — увеличение с 5 747 до 5 966 работников, «плюс» 219 человек (уменьшение с 226 до 221 отделений);

- Райффайзен Банк — сокращение с 5 455 до 5 386 работников, «минус» 69 человек (уменьшение с 350 до 332 отделений);

- Укрсиббанк — сокращение с 5 041 до 4 823 работников, «минус» 218 человек (уменьшение с 233 до 223 отделений);

- Укргазбанк — увеличение с 3 825 до 3 830 человек, «плюс» 5 человек (рост с 217 до 220 отделений);

- Банк Глобус — увеличение с 569 до 608 человек, «плюс» 39 человек (рост с 27 до 30 отделений);

- Юнекс Банк — увеличение с 268 до 288 человек, «плюс» 20 человек (увеличение с 16 до 19 отделений);

- Банк Авангард — увеличение с 24 до 27 работников, «плюс» 3 человека (0 отделений).

Чаще всего в ответе «Минфину» банки указывали численность фактически работающего персонала, вычитая мобилизованных работников и находящихся в декретных отпусках, которые продолжают числиться в штате. Состав филиальной сети взят из соответствующего отчета Нацбанка.

Руководство банков стало получать больше

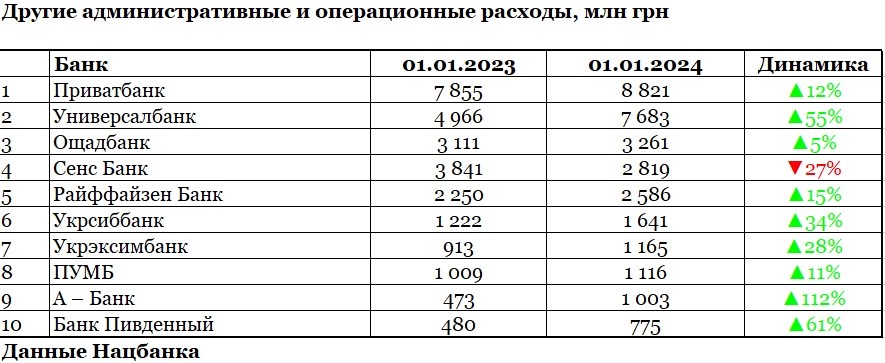

Интересно также, что, наращивая свои зарплатные траты, многие банки одновременно увеличивали другую статью баланса — «Другие административные и операционные расходы». Сюда входит в том числе такая категория, как «вознаграждение». Это не зарплата, а дополнительное премирование за работу (наверное, за хорошую), и полагается она не рядовому персоналу, а верхушке банка.

«Другие операционные доходы и расходы — это доходы и расходы от операций, не связанных с инвестиционной и финансовой деятельностью, а также не включенные в вышеупомянутые группы операционных доходов и расходов. А общие административные расходы — это операционные расходы, связанные с обеспечением деятельности банков.

К ним относятся расходы по содержанию персонала (заработная плата, расходы на соцобеспечение, страхование, дополнительные выплаты, премии, обучение

А еще регулятор уточнил, что банки время от времени нарушают правила составления отчетности: в 2022—2024 году НБУ после проверок оштрафовал за это 4 банка (Постановление № 120 от 13.11.2018), и 1 банк — за нарушение правил бухучета (Постановление № 17 от 27.02.2018).

Война/не война, закрытие банков, уменьшение кредитования, сокращение/увеличение их прибыльности и пр. — безотносительно ко всем ключевым факторам идет ежегодный прирост других админрасходов банков в рамках 4 млрд грн:

- 1 января 2021 года — 26 млрд грн;

- 1 января 2022 года — 30 млрд грн;

- 1 января 2023 года — 34,4 млрд грн;

- 1 января 2024 года — 38,7 млрд грн.

Много шума наделала история с выплатой вознаграждения в Банке Авангард, где Нацбанк даже 22 января 2024 года временно отстранил акционеров от управления. Но существенное увеличение других админрасходов по итогам 2023-го было зафиксировано не только там, но и у других структур.

Согласно официальной отчетности, в абсолютных значениях сильнее всего этот вид расходов увеличился у таких структур:

- Универсал Банк (monobank) — на 2,7 млрд грн (на 55%) — до 7,7 млрд грн;

- Приватбанк — на 965,4 млн (на 12%) — до 8,8 млрд грн;

- А-Банк — на 530,2 млн грн (на 112%) — до 1 млрд грн;

- Укрсиббанк — на 418,8 млн грн (на 34%) — до 1,6 млрд грн;

- Райффайзен Банк — на 335,8 млн грн (на 15%) — до 2,6 млрд грн.

А если смотреть на процентные приросты, то здесь в лидерах Банк Авангард (на 266% — до 115,4 млн грн), Первый инвестиционный банк (на 114% — до 36,8 млн грн) и Асвио Банк (на 138% — до 84,6 млн грн).

В ТОП-10 по этому показателю входят крупные розничные структуры и три госбанка.

Всего «другие админрасходы» нарастили 48 банков из 63, а сократили — лишь 15.

Самые существенные уменьшения по этой статье зафиксированы у недавно национализированного Сенс Банка (на 1 млрд грн/27% — до 2,8 млрд грн), Укргазбанка (на 381 млн грн/38% — до 633,5 млн грн) и ПроКредит Банка (на 170,5 млн грн/40% — до 258 млн грн).

Рекордные налоги и проверки ГНС

Неоднозначное отношение в прошлом году сформировалось по всегда болезненному вопросу налогообложения. Украинские власти раздумывали, как эффективнее поднять для банков налоговую ставку и не дать возможности обойти новые требования. В итоге, специальный закон был принят лишь в ноябре, и повышение налога на прибыль для банковской системы произошло задним числом: с 18% до 50% в 2023 году, и 25% — в 2024-м.

Недовольны этим были многие финансисты, но на публику свое недовольство выносили лишь единицы. Во время войны у банкиров не поворачивался язык протестовать против повышения налогов, потому протестовали, в основном, из-за налоговых ужесточений задним числом, что действительно не вписывается в мировую практику и связано, в первую очередь, с неповоротливостью властей.

Впрочем, никто по миру не пошел, как раз наоборот. По итогам прошлого года, наша банковская система установила исторический рекорд по отчислениям в госбюджет — 73,5 млрд грн, что почти в 10 раз лучше прошлогоднего результата. Налоговая динамика говорит сама за себя:

- за 2021 год — 6,3 млрд грн;

- за 2022 год — 7,4 млрд грн;

- за 2023 года — 73,5 млрд грн.

В числе крупнейших налогоплательщиков оказались самые прибыльные структуры, что логично.

Исключение составил Сенс Банк, сокративший отчисления в госбюджет на 477 млн (на 237%), а также Банк Кредит Днепр (на 20,5 млн грн, или 342%, — до 14,5 млн) и Альтбанк (на 10,2 млн, или 273%, — до 13,9 млн грн).

Всего «минус» в налоговой графе зафиксировали 6 банков, нули у трех структур (Коминвестбанк, РВС Банк и Укрэксимбанк). Это чаще всего объясняли переплатами налогов в предыдущие периоды. Но 54 из 63 банков отправили налоговые платежи в госбюджет в разных размерах.

Некоторые банки в начале 2024 года вовсю бравировали публичными заявлениями об увеличении отчислений в казну. Хотя, как доказал ответ Государственной налоговой службы по запросу «Минфина», многие увеличили бюджетные платежи «из-под палки». То есть после проверок и принудительных доначислений.

В 2023 году органы ГНС провели 20 выездных проверок банков, в ходе которых было доначислено 7,8 млрд грн, а задекларированные убытки сокращены на 4,1 млрд грн. Из зафиксированных нарушений банков налоговики выделили:

- неправильное формирование резервов,

- несвоевременную регистрацию налоговых накладных,

- занижение налоговых отчислений за счет вознаграждений физлицам-предпринимателям, участвовавших в заключении кредитных/депозитных договоров, о чем сообщал «Минфин».

35 банков сократили кредитование бизнеса

Кредитование экономики в 2023 году не было сильной стороной банковской системы.

Общая сумма кредитов и задолженность клиентов (бизнес + население) выросла лишь на 0,2% — до 688,4 млрд грн, самая большая доля портфеля пришлась на предприятия:

- 528,7 млрд грн (76,8%) — юрлица;

- 159,6 млрд грн (23,2%) — физлица.

При этом, годовой объем кредитования украинских компаний сократился на 4,3% (было 552,6 млрд грн). Тройку крупнейших кредиторов составляют госбанки, но из динамики видны сокращения их портфелей, также, как и у ряда остальных лидеров.

В абсолютных значениях самое сильное сокращение кредитования юрлиц показали:

- Райффайзен Банк — на 9 млрд грн (на 16%) — до 48,3 млрд грн;

- Укрэксимбанк — на 6,8 млрд грн (на 8%) — до 75,5 млрд грн;

- Креди Агриколь Банк — на 6,5 млрд грн (на 27%) — до 17,9 млрд грн;

- Сенс Банк — на 4,6 млрд грн (на 15%) — до 24,9 млрд грн;

- Ситибанк — на 4,1 млрд грн (на 60%) — до 2,8 млрд грн.

В процентном соотношении максимальный спад кредитования бизнеса зафиксирован у СЕБ Корпоративный Банк (на 95% — до 18 млн грн), Первый инвестиционный банк (на 87% — до 15,9 млн грн) и банк «Траст-Капитал» (на 76% — до 7,2 млн грн). Компании гасили ранее выданные займы, а новые им практически не выдавали.

Всего уменьшение кредитов юрлиц было зафиксировано у 35 банков из 63, у трех размер портфеля не изменился: Альпари (12,1 млн грн), БТА Банк (0) и Украинский банк реконструкции и развития (0). 25 банков показали в разной степени наращивание финансирования бизнеса.

Сильнее всего объемы кредитования предприятий выросли у такой 5-ки:

- ПУМБ — на 8,4 млрд грн (на 25%) — до 42,2 млрд грн;

- Приватбанк — на 7,3 млрд грн (на 26%) — до 35,5 млрд грн;

- Ощадбанк — на 2,4 млрд грн (на 3%) — до 74,1 млрд грн;

- Банк Львов — на 2,3 млрд грн (на 54%) — до 6,6 млрд грн;

- Кредобанк — на 2,2 млрд грн (на 29%) — до 9,7 млрд грн.

Если говорить о процентных приростах, то здесь отличились структуры, ранее не имевшие заметных позиций в корпоративном бизнесе. В частности, Идея Банк нарастил кредитование юрлиц сразу на 174% (до 156,3 млн грн), Банк Авангард — на 85% (до 61,8 млн грн), Окси Банк — на 57% (до 61,8 млн грн).

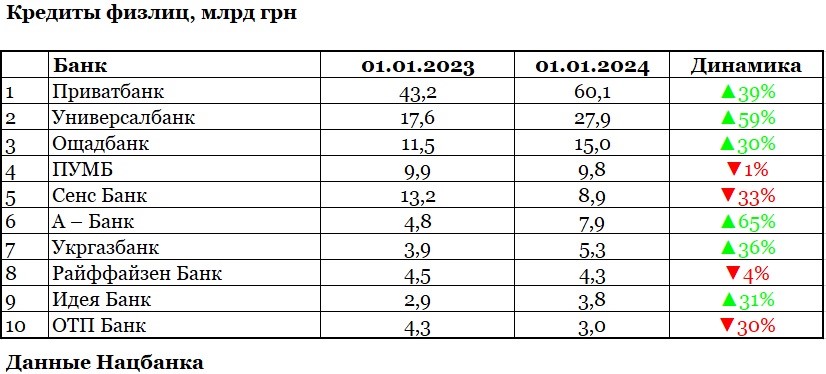

Приват, monobank и Ощад — 65% всей розницы

Куда больших успехов банки достигли в кредитовании населения. Здесь общее увеличение объема финансирования составило 18,9% (до 159,6 млрд грн), и ТОП-10 выглядит более оптимистично.

Наибольшие приросты по кредитованию граждан показали лидеры розницы:

- Приватбанк — на 16,9 млрд грн (на 39%) — до 60,1 млрд грн;

- Универсал Банк (monobank) — на 10,3 млрд грн (59%) — до 27,9 млрд грн;

- Ощадбанк — на 3,5 млрд грн (на 30%) — до 15 млрд грн;

- А-Банк — на 3 млрд грн (на 64%) — до 7,9 млрд грн;

- Укргазбанк — на 1,4 млрд грн (на 35%) — до 5,3 млрд грн.

Причем на первую тройку приходится 65% всех кредитов, выданных простым украинцам.

Если изучить процентные приросты, то можно заметить прорывы небольших структур, которые были практически незаметны на этом рынке. Например, Скай Банк нарастил кредитование физлиц сразу на 995% (до 160 млн грн), Агропросперис Банк — на 246% (до 438 тыс. грн), а Банк Альянс — на 169% (до 147,1 млн грн).

Всего 18 банков из 63 смогли увеличить объемы кредитования населения, 5 банков так и не запустили эту услугу: Дойче банк ДБУ, ИНГ Банк Украина, Кредит Европа Банк, СЕБ Корпоративный Банк и Украинский банк реконструкции и развития.

В то же время, у 40 банков зафиксировано сокращение розничных портфелей, сильнее всего у таких:

- Сенс Банк — на 4,2 млрд грн (на 32%) — до 8,9 млрд грн;

- Кредобанк — на 2,2 млрд грн (на 44%) — до 2,8 млрд грн;

- ОТП Банк — на 1,3 млрд грн (на 31%) — до 3 млрд грн;

- Укрсиббанк — на 587,6 млн грн (на 33%) — до 1,2 млрд грн;

- Правэкс Банк — на 297,4 млн грн (на 23%) — до 972,5 млн грн.

Изучив же процентную динамику, можно понять, кто поставил этот вид кредитования на паузу: банк «Фамильный» уменьшил кредитование физлиц сразу на 100% (до нуля), Кредитвест Банк — на 99% (до 51 тыс. грн), а банк «Траст-Капитал» — на 87% (до 117 млн грн).

ОВГЗ раскупают госбанки

В чем отличилось подавляющее большинство украинских банков, так это в покупке ценных бумаг. К сожалению, в балансовой отчетности банков не выделяется категория инвестиций в депозитные сертификаты Нацбанка, которые пользовались у финучреждений наибольшим спросом. Тем не менее, из регулярных данных НБУ по его аукционам (всего 260 за 2023 год) видно, что каждый действующий в Украине банк хотя бы раз принял в нем участие — 67 в начале 2023-го и 63 — уже под конец.

Средний объем одного аукциона оказался очень солидным — 333 млрд грн. Это 48% общего объемы выданных в 2023 году кредитов (население + бизнес). В начале года банкам позволялось вкладываться только в сертификаты overnight, а с апреля Нацбанк запустил и 3-месячные ДС, в размещениях которых участвовало от 12 до 45 банков.

После того, как НБУ позволил банкам формировать в ОВГЗ часть своих обязательных резервов, они сразу на 35,4% увеличили свой портфель этих бумаг до 654 млрд грн. Это почти столько же, сколько было вложено в кредитование, — 95% объема.

Если в 2022 году 13 банков не имели вложений в ОВГЗ, то уже в 2023-м — лишь 7: Асвио Банк, банк «Портал», Поликомбанк, банк «Фамильный», Альпари Банк, Пиреус Банк МКБ, Индустриалбанк.

71% банковского портфеля ОВГЗ пришлось на 5-ку госструктур: Приватбанк, Ощадбанк, Укрэксимбанк, Укргазбанк и Сенс Банк. Хотя в ТОП-10 держателей вошли также банки с иностранным и частным украинским капиталом.

.jpg)

Самые крупные приросты портфеля ОВГЗ в 2023 году продемонстрировали госбанки, которые почти всегда стараются помочь своему акционеру (Министерству финансов) с покрытием дефицита госбюджета, в том числе недавно национализированный Сенс Банк:

- Укргазбанк — на 20,8 млрд грн (на 95%) — до 42,8 млрд грн;

- Приватбанк — на 19,8 млрд грн (8%) — до 255,7 млрд грн;

- Ощадбанк — на 17,6 млрд грн (на 20%) — до 107,4 млрд грн;

- ПУМБ — на 17 млрд грн (на 132%) — до 30 млрд грн;

- Сенс Банк — на 14,3 млрд грн (на 393%) — до 18 млрд грн.

А если обратить внимание на процентные приросты по ОВГЗ, то можно увидеть 10-ку банков, которая нарастила портфели на 100% с нуля. Объемами инвестиций отличились ИНГ Банк Украина (900 млн грн), СЕБ Корпоративный банк (469,6 млн грн) и ПроКредит Банк (398 млн грн).

Всего 50 банков из 63 увеличили свои вложения в гособлигации, и только 10 — их сократили. Самые серьезные уменьшения зафиксированы у Индустриалбанка — на 1,5 млрд грн (на 100%), Кристалбанка — на 532,7 млн грн (на 58% — до 393,5 млн грн) и Первого инвестбанка — на 521,3 млн грн (на 91% — до 48,7 млн грн).

Люди несут деньги в банки, но чаще — на карты

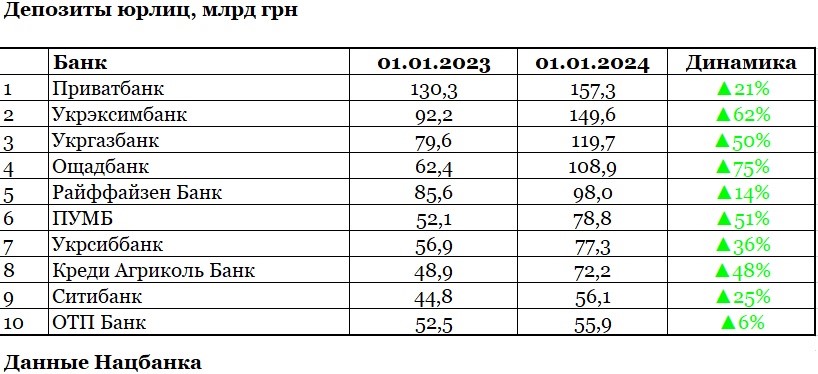

Банки не смогли наладить корпоративное кредитование и полагались, в основном, на розницу и ценные бумаги, но продолжали активно собирать средства вкладчиков. Общий депозитный портфель банковской системы в 2023 увеличился на 26%, и достиг 2,4 трлн грн:

- 1,3 трлн грн — вложения юрлиц;

- 1,1 трлн грн — вложения физлиц.

У бизнеса активнее всего средства собирали госбанки, которые, по итогам года, и показали максимальные приросты:

- Укрэксимбанк — на 57,4 млрд грн (на 62%) — до 149,6 млрд грн;

- Ощадбанк — на 46,5 млрд грн (на 74%) — до 108,9 млрд грн;

- Укргазбанк — на 40 млрд грн (на 50%) — до 119,7 млрд грн;

- Сенс Банк — на 29,2 млрд грн (на 160%) — до 47,3 млрд грн;

- Приватбанк — на 27 млрд грн (на 21%) — до 157,3 млрд грн.

А если смотреть на процентные приросты, то в лидерах БТА Банк, который увеличил депозитный портфель юрлиц на 592% (до 205 млн грн), и банк «Украинский капитал» — на 375% (до 2,6 млрд грн).

ТОП-10 держателей денег бизнеса не изменился, только некоторые банки в нем поменялись местами: например, Приватбанк обошел Укрэксимбанк на первом месте.

Увеличение депозитов предприятий зафиксированы у 52 банков из 63, а оттоки — у 11 структур. Самые существенные у Банка Авангард — на 8 млрд грн (на 91% — до 762 млн грн), Кристалбанка — на 677,9 млн грн (на 32% — до 1,4 млрд грн) и Альтбанка — на 480,5 млн грн (на 48% — до 521 млн грн).

Общий объем депозитов физлиц в банковской системе в 2023 году вырос на 16% (до 1,1 трлн грн). Большая часть средств размещена на счетах до востребования (64%, или 695 млрд грн), преимущественно на карточных, и может быть в любой момент снята людьми в банкоматах и кассах.

Больше всего средств граждан в 2023 году собрала 5-ка с такими приростами:

- Приватбанк — на 57,6 млрд грн (на 17%) — до 391,5 млрд грн;

- Ощадбанк — на 21,6 млрд грн (на 13%) — до 188,3 млрд грн;

- Универсал Банк (monobank), — на 15,8 млрд грн (на 32%) — до 65 млрд грн;

- ПУМБ — на 9,5 млрд грн (на 25%) — до 47,6 млрд грн;

- Укрсиббанк — на 6,1 млрд грн (на 17%) — до 41,9 млрд грн.

А если смотреть на процентное увеличение, то в лидерах Украинский банк реконструкции и развития, который нарастил депозитный портфель физлиц сразу на 1 651% (до 63,9 млн грн), Банк Фамильный — на 942% (до 12,2 млн грн) и Юнекс Банк — на 252% (до 1,3 млрд грн).

10-ка крупнейших держателей денег граждан не изменилась, только Универсал Банк (monobank) смог подняться в рейтинге на одну строчку, обойдя Райффайзен Банк.

.jpg)

45 банкам удалось увеличить сборы вкладов населения, 3 структуры с иностранным капиталом так и не начали работать с физлицами и сохраняют нулевые портфели: Дойче Банк ДБУ, ИНГ Банк Украина и Ситибанк. А у 15 банков произошли оттоки в депозитном портфеле физлиц, самые существенные у таких:

- Банк Авангард — на 237,4 млн грн (на 68%) — до 109,8 млн грн;

- Таскомбанк — на 147 млн грн (на 1%) — до 10,8 млрд грн;

- Мотор-Банк — на 68,4 млн грн (на 10%) — до 644,2 млн грн.

Акционеры держат свои банки на голодном пайке

Кто по-прежнему не торопится вкладывать средства в банки, так это их акционеры. За 2023 год только двум структурам были увеличены уставные капиталы:

- А-Банк — на 459,8 млн грн (на 44%) — до 1,5 млрд грн;

- Банк Восток — на 533,2 млн грн (на 54%) — до 1,5 млрд грн.

Из показателей видно, что, даже до увеличения уставников, банки выполняли минимальное требование в 200 млн грн, потому капитализация была не вынужденная.

Хозяева же остальных 61 банка не вложили в уставные капиталы ни копейки.

Финучреждения наращивали такой показатель, как «собственный капитал», и делали это за счет текущей деятельности. Обычно, они вкладывали в капиталы текущую прибыль и расформировывали резервы, улучшая качество кредитного портфеля.

Сильнее всего собственные капиталы нарастили:

- Приватбанк — на 25,5 млрд грн (на 44%) — до 83,3 млрд грн;

- Укрэксимбанк — на 7,2 млрд грн (на 353%) — до 9,2 млрд грн;

- ПУМБ — на 5,7 млрд грн (на 49%) — до 17,4 млрд грн;

- Сенс Банк — на 5,3 млрд грн (на 87%) — до 11,4 млрд грн;

- Райффайзен Банк — на 4,8 млрд грн (на 28%) — до 21,8 млрд грн.

Приросты зафиксированы у 53 банков из 63-х. Еще три сохранили старые капиталы: банк «Траст-Капитал» (254,5 млн грн), Поликомбанк (282,8 млн грн) и Украинский банк реконструкции и развития (207,9 млн грн).

При этом у 7-ми банков произошло сокращение собственных капиталов. Больше всего у Правэкс-Банка — на 48,6 млн грн (на 4% — до 1,1 млрд грн), Мотор-Банка — на 39,7 млн грн (на 15% — до 225,6 млн грн) и Окси Банка — на 24,8 млн грн (на 10% — до 229,1 млн грн). Чаще всего это происходило из-за убытков или формирования резервов под проблемные кредиты.

Автор:

Источник:

Минфин

Комментарии - 1