Уже через неделю НБУ может снова снизить ключевую ставку, что подстегнет банки еще активнее резать доходность депозитов. Разберем, будет ли выгодно и дальше размещать свои средства в банках, и какие условия выбрать консервативным и рисковым инвесторам.

19 октября 2023, 14:42

Читати українською

Депозиты дешевеют: что лучше — купить валюту или нести деньги в банк

Почему банки вынуждены резать доходность депозитов

Официальная статистика фиксирует замедление роста потребительских цен. По итогам сентября, инфляция в годовом измерении составила 7,1%, против 8,6% в августе. Фактические темпы роста цен оказались существенно ниже июльского прогноза НБУ, что признает и сам регулятор.

Во многом этому способствовало снижение цен на некоторые сезонные продукты питания и невозможность вывоза на границу аграриями части своего урожая и продуктов его переработки. Кроме этого, формально мораторий на повышение ряда тарифов на услуги ЖКХ продолжает сдерживать административную инфляцию.

Из негативных факторов стоит отметить дальнейшее подорожание топлива, что будет и далее заложено во все цены в промышленности, сельском хозяйстве и в торговле.

Тем не менее, пока для чиновников НБУ все складывается относительно хорошо: базовая инфляция в сентябре снизилась до 8,4% г/г, с 10,0% г/г в августе. Нацбанк утверждает, что под влиянием всех указанных выше факторов потребительская инфляция в конце года все же будет ниже его июльского прогноза.

Поэтому на предстоящем заседании Правления Нацбанка по денежно-кредитной политике (оно пройдёт 26 октября) учетную ставку, скорее всего, снова снизят с нынешних 20% годовых до 18−19% годовых.

Скорректируют и выплату по депозитным сертификатам Нацбанка: с действующих сейчас по «овернайтам» 16% годовых до 14−15% годовых, а по трехмесячным депсертификатам — до 18−19% годовых (до уровня принятой руководством Нацбанка новой учетной ставки).

Вложения в депсертификаты остаются для банков одним из самых важных источников доходов. Поэтому снижение ставок по ним приведет к очередному снижению банками процентных ставок по гривневым вкладам для населения и депозитам юрлиц.

Какую доходность предложат банки после 26 октября

Как и ранее, более агрессивно их снизят госбанки и «дочки» финучреждений с иностранным капиталом. А вот банки с местными акционерами, особенно небольшие, будут более осторожными в части снижения ставок.

В этих банках львиную долю пассивов составляют именно средства населения, и уход таких клиентов из-за низких ставок по вкладам равносилен потере перспектив дальнейшего развития.

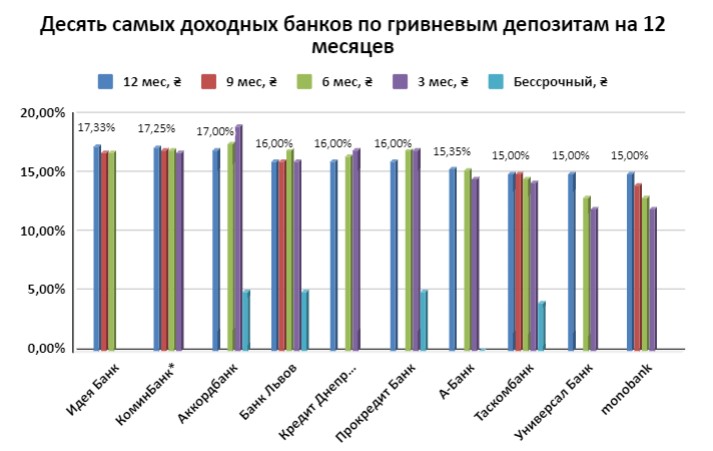

Источник: Данные Минфина за 26.09.2023−09.10.2023

Украинский индекс ставок по депозитам физлиц по состоянию на середину октября этого года выглядел так:

.jpg)

По моим прогнозам, после снижения учетной ставки до 18%-19% годовых госбанки и «дочки» иностранцев снизят свои ставки:

-

на 1%-2% годовых по гривневым вкладам на 1 год,

-

на 1%-1,5% годовых по вкладам на 9 и 6 месяцев,

-

на 0,75%-1,25% годовых по вкладам на 3 месяца,

-

на 0,5%-1% годовых по вкладам на месяц, и по продуктам, «привязанным» к текущим счетам населения в гривне.

Банки с украинским частным капиталом (особенно мелкие и средние) будут менее агрессивны в своих снижениях ставок:

-

ставки в гривне на 1 год снизятся на 0,75%-1,25% годовых,

-

по вкладам на 9 и 6 месяцев — на 0,5%-1%,

-

по вкладам на 3 месяца — на 0,25%-1%,

-

на 0,25−0,5% годовых по вкладам на срок 1 месяц, и по продуктам, «привязанным» к текущим счетам населения в гривне.

А общая картина в виде Индекса ставок по депозитам физических лиц устремится к цели:

-

13,2% — по 3-месячным вкладам,

-

13,7% — по 6-месячным продуктам,

-

13% — по 9-месячным вкладам,

-

13,5% — по депозитам физлиц на 1 год.

Причем процесс снижения ставок по новым депозитным продуктам в гривне будет проходить достаточно оперативно — за 1−2 недели с момента нового снижения учетной ставки. Зато, стоимость коммерческих кредитов будет снижаться не столь оперативно. Банки станут мотивировать это значительными рисками при кредитовании в военное время.

Поэтому тем, кто хочет разместить средства на гривневый депозит, я бы советовал с этим особо не тянуть и использовать те банковские вклады, где есть возможность дальнейшего пополнения депозита по ранее зафиксированной ставке.

Читайте также: Мелкие банки режут доходность по валютным депозитам

Что более выгодно: гривневый депозит или покупка наличного доллара

После введения Нацбанком «гибкого управляемого курса», вопрос «что более выгодно — покупка валюты или депозит» снова стал актуальным для владельцев депозитов, сроки которых подходят к концу.

Если взять во внимание мои прогнозы среднего снижения процентных ставок по гривневым депозитам, «чистая» доходность вклада в гривне в эквиваленте $1 000 будет следующей (усредненный наличный курс приема доллара по состоянию

Для 3-месячного депозита (93 дня) под 13,2% годовых «чистая» доходность после уплаты налога и военного сбора за весь период = 1 028,83 грн.

Общая сумма через 3 месяца для вкладчика = 39 028,83 грн.

Ориентировочный курс продажи обменниками финкомпаний доллара населению через 3 месяца, чтобы выйти в ноль, для вкладчика должен быть не выше 39,028 грн/$.

То есть за три месяца курс продажи валюты должен вырасти на 1,028 гривны на долларе.

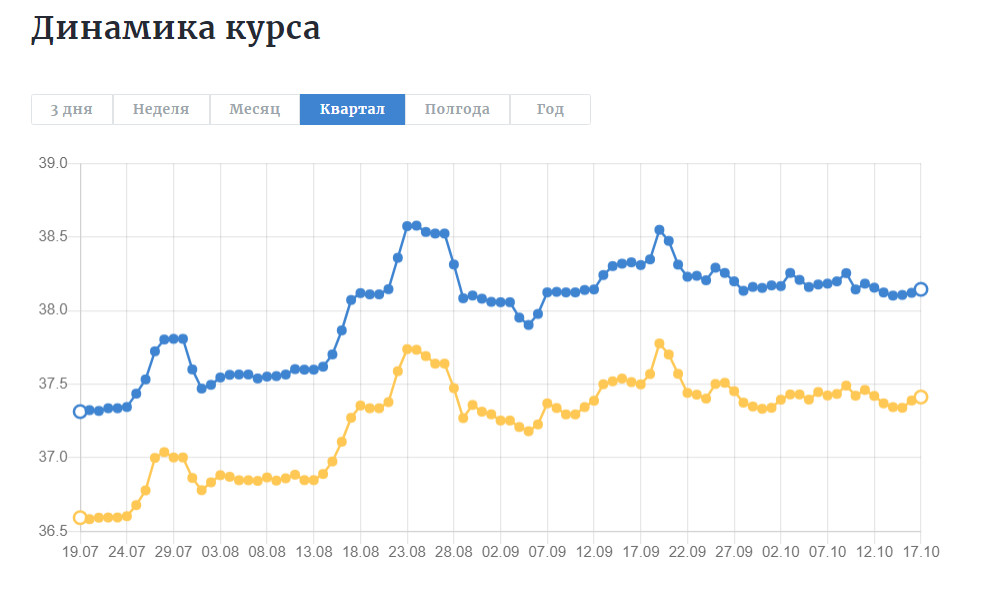

А вот как исторически вел себя наличный курс 3 месяца:

Для 6-месячного депозита (183 дня) под 13,7% годовых «чистая» доходность после уплаты налога и военного сбора за весь период = 2 101,16 грн.

Общая сумма через 6 месяцев для вкладчика = 40 101,16 грн.

Ориентировочный курс продажи обменниками финкомпаний доллара населению через 6 месяцев, чтобы выйти в ноль, для вкладчика должен быть не выше 40,10 грн/$. То есть за 6 месяцев курс продажи валюты должен вырасти на 2,10 гривны на долларе.

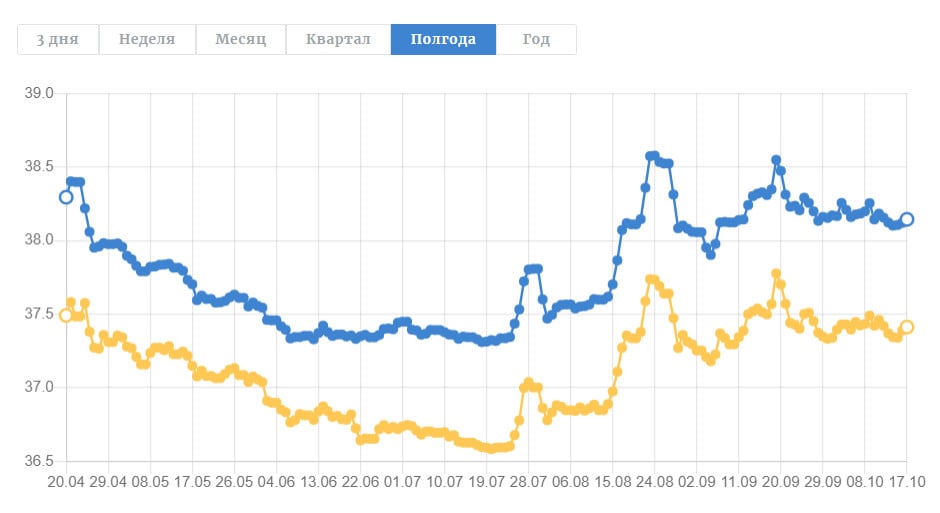

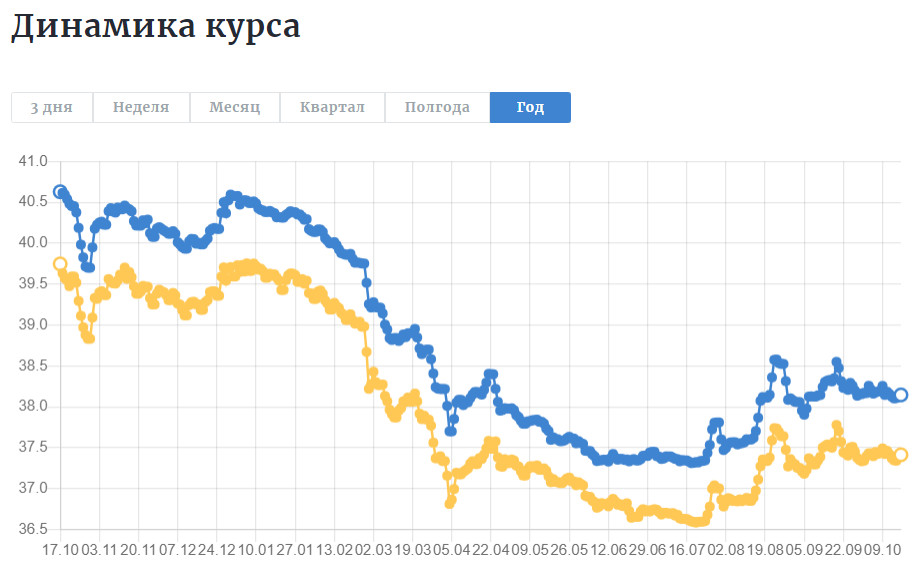

Вот как исторически вел себя наличный курс 6 месяцев:

Для 9-месячного депозита (276 дней) под 13,0% годовых «чистая» доходность после уплаты налога и военного сбора за весь период = 3 007,04 грн.

Общая сумма через 9 месяцев для вкладчика = 41 007,04 грн.

Ориентировочный курс продажи обменниками финкомпаний доллара населению через 9 месяцев, чтобы выйти в ноль, для вкладчика должен быть не выше 41,00 грн/$. То есть за 9 месяцев курс продажи валюты должен вырасти на 3 гривны на долларе.

По вкладу на год (365+1 день) под 13,5% годовых «чистая» доходность после уплаты налога и военного сбора за весь период = 4 140,96 грн.

Общая сумма через 12 месяцев для вкладчика = 42 140,96 грн.

Ориентировочный курс продажи обменниками финкомпаний доллара гражданам через 1 год, чтобы выйти в ноль, для вкладчика должен быть не выше 42,14 грн/$. То есть за 1 год курс продажи валюты должен вырасти на 4,14 гривны на долларе.

А вот как исторически вел себя наличный курс 9 и 12 месяцев:

При неизменности текущих вводных (в т.ч. регулярное поступление международной помощи и других факторов, поддерживающих пока гривну) наиболее выгодным вложением оказались бы депозиты в гривне сроком на 1 год. Сработал как фактор снижения самого наличного курса, так и максимальный заработок на депозите. В разной степени в «плюсах» бы остались и вкладчики на 3−6−9 месяцев.

То есть вклад в гривне был бы интереснее для граждан, чем просто покупка наличной валюты «под матрац».

Читайте также: Елена Ищенко: До конца года курс доллара может составить 39 грн/$

Но с учетом специфики войны и сохранения рисков девальвации гривны, если что-то пойдет не так с финансированием дефицита бюджета безэмиссионным путем (особенно в 2024 году), то я бы все же предпочел пока именно 3-месячные вклады в гривне. Они позволяют относительно быстро при правильно сформированном платежном календаре выходить из гривны в валюту в случае девальвационных скачков курса гривны относительно доллара.

Для любителей рискнуть, но и заработать, я бы тогда порекомендовал из депозитных продуктов именно вклады в гривне с возможностью пополнения по первоначальной ставке на сроки до 6 месяцев (пока по ним одна из самых высоких доходностей), или сразу на год с надеждой на стабильность гривны в такой долгой, по военным меркам, перспективе.

Логика тут простая. Если период снижения учетной ставки продолжится, то новые вклады можно будет разместить уже только с меньшей доходностью, чем сейчас. А при предложенном варианте на полгода или год можно выиграть как за счет довложений вклада на более выгодных «старых» условиях, так и за счет получения неплохой доходности в гривне при относительно стабильном курсе. Но, подчеркиваю, такой сценарий больше подходит именно для вкладчиков, желающих рискнуть.

В любом случае, не стоит забывать о диверсификации вложений, и держать свои сбережения в пропорции:

-

60−70% — в гривне на депозитах или в ОВГЗ,

-

30−40% — в валюте (50/50 в долларе и в евро) — также на депозитах или в валютных облигациях.

Это не самый большой уровень заработка, но зато менее рисковый в текущих военных условиях.

Автор:

Комментарии - 3