VictorS

— Я вернусь

- 25 сентября 2013, 0:14

О рейтингах и займах

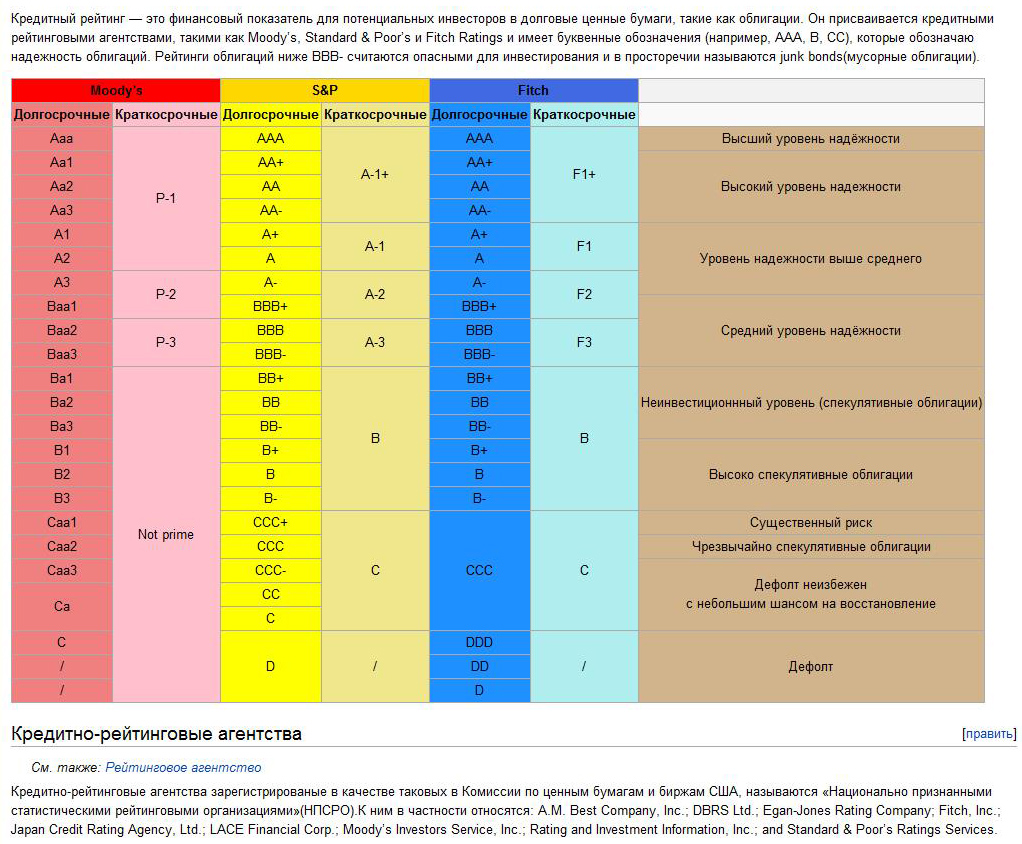

Рейтинговые агентства занимаются оценкой платежеспособности эмитентов по долговым обязательствам. Самые распространенные международные рейтинговые агентства, действующие в Украине это:

Самым востребованным продуктом рейтинговых агентств является долгосрочный кредитный рейтинг. Кредитный рейтинг показывает способность эмитента выполнять свои долговые обязательства, например, выплачивать проценты, дивиденды по привилегированным акциям, погашать основную сумму долга. Чем выше кредитный рейтинг — тем выше такая способность, соответственно тем меньше риски.

Каждое рейтинговое агентство имеет свою рейтинговую шкалу. Ниже представлена таблица, в которой показано соответствие рейтинга и способности выполнять долговые обязательства.

Общепринятые обозначения:

корпоративные рейтинги (CFR);

рейтинги вероятности дефолта (PDR);

выборочный дефолт (Selective Default, SD);

ограниченный дефолт (Restricted Default, RD);

Кроме рейтинга рейтинговые агентства дают прогноз рейтинга, который показывает возможное направление движения рейтинга в ближайшие два-три года.

- «Позитивный» — рейтинг может повыситься.

- «Негативный» — рейтинг может понизиться.

- «Стабильный» — изменение маловероятно.

- «Развивающийся» — возможно повышение или понижение рейтинга.

Рейтинги AAA, AA, A и B считаются инвестиционными, все остальные — спекулятивными.

Более детальная таблица рейтингов:

Кликабельно.

Что такое рейтинг от Moody`s, Standard & Poor`s или еще одного мирового монстра – Fitch Ratings? Ну, это нечто подобное чипу на собаке. С той лишь разницей, что в чипе зашифрована не информация о владельцах, имя, порода и прочее, а в буквенно-цифровом коде – степень кредитоспособности государства, банка, облигаций, короче того, кому этот рейтинг присвоен.

У каждого из трех мировых агентств, монополизировавших этот рынок, есть своя шкала и свой буквенный код. У Moody`s все высокие рейтинги начинаются от А, средний на В, а самым последним аутсайдерам (т.е. нам) достается C. Рейтинг Caa1 означает, что худшее еще впереди, а Caa3 – что пора «сливать воду». Рейтинг D (Standard & Poor`s и Fitch Ratings) означает, что дефолт произошел и пора считать убытки.

При этом очень часто агентства со своими прогнозами промахиваются и выставляют отметки «катастрофа» уже после свершившегося факта. Наиболее яркий пример – недавняя банковская «феерия» на Кипре. В январе этого года (т.е. меньше, чем за три месяца до кризиса) Moody’s, понизило рейтинг Кипра до такого, как у нас, уровня Caa1. И только после неудачного эксперимента с налогообложением оффшорных депозитов и последовавшей за тем конфискации денег вкладчиков снизил его до Caa3 с негативным прогнозом. Как сказали бы граждане националисты – «в свинячий голос».

После этой информации в самый раз перейти к иллюстрации рейтингов по нашей стране.

Тут куча информации и вся о том, что в Украине падают все рейтинги: от суверенного кредитного рейтинга Украины до уровня Caa1 до рейтингов крупнейших украинских компаний и банков.

В частности,Агентство Moody's устроило массовое снижение рейтингов крупнейших украинских холдингов. В их числе оказались компании Рината Ахметова («Метинвест», ДТЭК, «Лемтранс»), Константина Жеваго (Ferrexpo), Виктора Нусенкиса («Донецксталь»), Юрия Косюка («Мироновский хлебопродукт»), передает Lb.ua.

Все они получили преддефолтный рейтинг Caa1 и поставлены на пересмотр для дальнейшего снижения, говорится в сообщении агентства.

Согласно методологии Moody`s, долговые обязательства с рейтингом Caa считаются обязательствами очень низкого качества и подвержены крайне высокому кредитному риску. Это худший суверенный рейтинг на территории Евразии. Рейтинг на одну ступеньку выше (В3) сейчас имеют Белоруссия, а также Босния и Герцеговина.

Также Международное рейтинговое агентство Moody’s вслед за снижением суверенных рейтингов Украины понизило автономные кредитные оценки, рейтинги оценки долгов и депозитов 11 украинских банков и одной лизинговой компании. Негативный прогноз установлен в отношении всех банковских рейтингов.

Понижены рейтинги следующих банков: «Финансы и кредит», «Кредит Днепр», «Первый украинский международный банк», «ОТР Украина», «Пивденный», «ПриватБанк», «Проминвестбанк», «Райффайзен Банк Аваль», «Ощадбанк Украины», украинский филиал российского банка «Сбербанк России», «Укрэксимбанк», «Укринбанк» и «VAB», а также лизинговой компании «Райффайзен лизинг Аваль».

Дефолт? Хуже нас только Аргентина, пишет Э. Найман.

Страховка от дефолта для Украины резко подорожала

Кредитные дефолтные свопы (страховка от дефолта) для Украины резко выросли в цене, превысив отметку в 1000 базовых пунктов. Об этом пишет The Wall Street Journal. Данный показатель означает, что инвесторы оценивают риск дефолта страны в 10%.

Свопы выросли на фоне решения рейтингового агентства Moody's снизить кредитный рейтинг Украины до Caa1. Облигации Киева давно уже считаются «мусорными», однако это значение говорит по терминологии Moody's об «очень высоком риске».

Причиной снижения рейтинга была названа сложная ситуация с государственными финансами страны. В следующем году Киеву предстоит погасить около 10 миллиардов долларов внешнего долга, но в условиях экономического кризиса страна может и не найти таких денег.

В последние несколько месяцев Украина продолжает продавать доллары из своих валютных резервов, чтобы уберечь гривню от обвала. Сейчас в ЗВР страны осталось только 20 миллиардов долларов (из них 17 миллиардоов долларов – это ценные бумаги, которые МВФ рекомендовал списать еще в 2008 году, но они так и остались висеть на балансе НБУ, позволяя манипулировать общественным мнением).

Доходность по облигациям страны достигла 10%, что также свидетельствует о близкой угрозе дефолта. Кроме того, это означает, что Украина фактически не может занимать средства на международном рынке.

Небольшой комментарий для тех, кто ещё не имеет понятия о CDS.

CDS(Credit Default Swap) — кредитный дефолтный своп. Это инструмент, позволяющий застраховать себя от обвалов или дефолта должника.

Популярно.

Вы одалживаете знакомому Васе тыщу баксов под проценты. Но вас грызет тревога, что Вася может не вернуть эти деньги — умрет, заболеет, женится и детей заведет и т.п. И что вы делаете? Страхуете вашу сделку! Идете ко мне и жалуетесь на свои тревоги. Я вам в ответ «не сцы! я тя подстрахую! ты мне щас 10 баксов платишь, и я те гарантирую что если Вася склеит ласты, я те вместо него верну твою штуку». Мы бъем по рукам и оба щасливы. Вы спите спокойно, а я десятку заработал.

Но тут к вам приходит одолжить денег тётя Даша. Вы её любите и не можете отказать, вы одалживаете и ей штуку баксов на лечение и уже как опытные финансисты бежите ко мне застраховать и эту сделку. Я вас охотно принимаю, но говорю «Тётя Даша уже старенькая, да и лечится она, вероятность что бабки не вернет побольше чем у Васи. Поэтому страховка для этой сделки будет стоить не 10 баксов, а 25!» И мы снова бьем по рукам.

Вот эти страховки и называются — CDS — страховка от дефолта.

А ещё есть индекс CDS. Зачем он нужен? Вот вы знаєте и Васю и тётю Дашу, а продавщица ближайшего ларька их не знает. Она приходит ко мне и спрашивает — слушай, ты вот CDS-ками торгуеш на нашем районе. У меня тут один ханурик в долг все просит, и бабка одна — божий одуванчик тоже. А я не знаю кому можно одолжить, а кому нет. И тут я достаю табличку или график с оным «индексом сидиэс» и показываю ей: «вот видишь у Васи индекс стремительно растет — он спивается. А у тёти Даши он хоть и высокий в силу возраста, но щас снижается — она недавно у врачей побывала. Но шансов что в ближайшие 5 лет она отдаст богу душу, всетаки больше чем у Васи. Поэтому лучше одалживай ему… ». Вот для таких случаев индекс и существует. Чтобы кредиторы могли оценить рисковость давания взаймы.

Тут нужно сделать небольшое отступление. Рост индекса CDS до 1000 базисных пунктов ( 1 базисный пункт = 0,01 %) означает только рост стоимости страховки кредита до 10%.

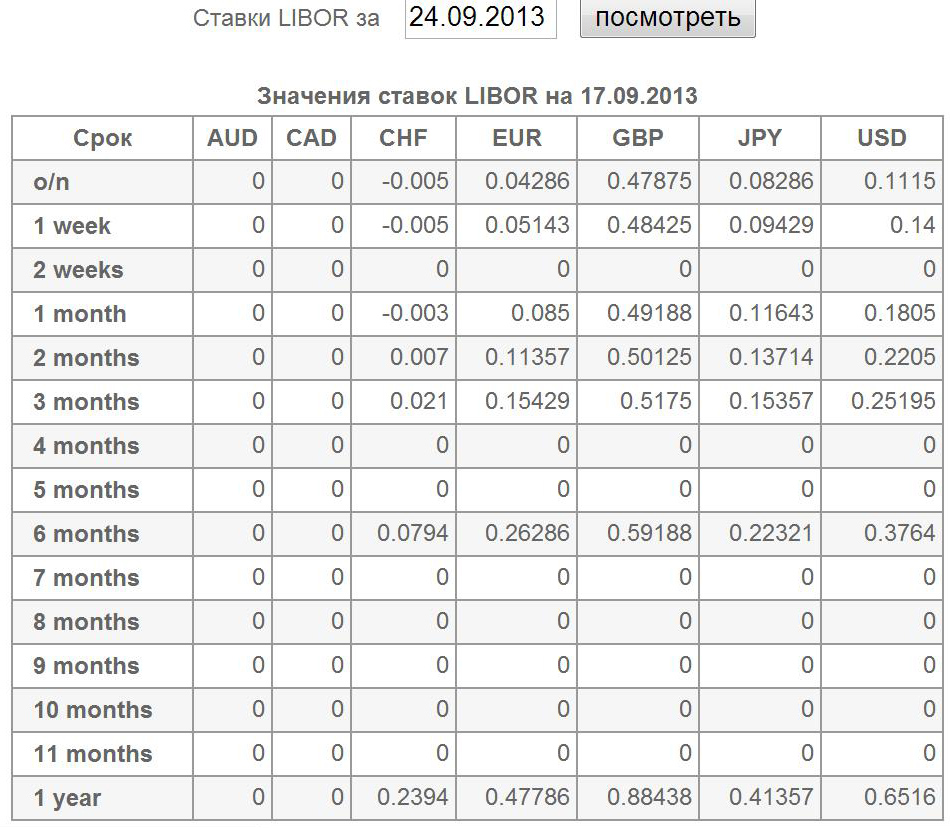

Фактически она равна 10,8%. Это только страховка. Упрощенно полная стоимость кредита состоит из стоимости страховки плюс ставка LIBOR+ премия кредитору.

Ставка LIBOR — это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже.

При этом для банка-кредитора схема операции выглядит так: он заимствует евродоллары на межбанковском рынке, уплачивая ставку ЛИБОР, затем кредитует эти доллары клиенту.

при Александре Савченко (Заместитель председателя НБУ, занимал должность с 29 августа 2005 года по март 2009), кредиты сроком до одного года банки привлекали по ставке не выше LIBOR+11% годовых.

Текущее значение ставки Libor для кредитов на год на сегодня 0.6516 % годовых.

При Савченко эта ставка была намного выше.

Но не все так просто. Казалось бы, взял кредит на Лондонской межбанковской бирже под 0,6516% годовых (на год), купил CDS за 10,8%, установил себе премию 2-3% (получил стоимость 14%) и можешь покупать спекулятивные бумаги Украины. Страховка есть, в случае дефолта должника продавец CDS возместит ущерб, а ты гарантированно получаешь свои 2-3% дохода. Теоретически, — так. Практически, — нет. Так почему никто не станет давать займы при индексе CDS=10,8%? Причина в том, что продавцы CDS могут не оплатить страховку, образно говоря, кинуть, как любят это делать в Украине. И вот тут кредитор, в случае отказа (дефолта) Украины платить долг, вынужден будет сам платить сумму кредита банку, в котором он сам взял кредит.

И вот вам пример.Ипотека и рынок CDS: уроки кризиса США

Страхование рисков.

Кроме деривативов существуют еще и кредитные дефолтные свопы (или CDS), которые вошли в моду в начале 90-ых годов. Кредитный дефолтный своп представляет собой своеобразное договорное соглашение, согласно которому «покупатель» страховки, минимизируя риски, уплачивает премию «продавцу», который берет на себя обязательство погасить выданный «покупателем» кредит третьей стороне в случае невозможности погашения кредита должником. Если компания планирует повысить надежность купленных облигаций или выданных кредитов, она покупает на них кредитно — дефолтный своп. Это инструмент финансового страхования, страхующий банки и корпорации от дефолта по собственным обязательствам. Другими словами, это договор, согласно которому одна сторона за плату обязуется заменить другую сторону в случае неисполнения определенного обязательства. «Покупатель» получает ценную бумагу – страховку риска неуплаты по выданному ранее кредиту или купленного долгового обязательства. В случае дефолта третьей стороны, «покупатель» передаст «продавцу» ее долговые бумаги.

Проблема заключалась в том, что рынок кредитно-дефолтных свопов превосходил по объему рынок недвижимости, и сопоставим с объемами ВВП. Масштабы и темпы роста рынка CDS просто поражают, правда, оценки в объемах этого рынка расходятся. Например, несколько лет назад, в 2004 г. стоимость CDS во всем мире достигала $6-8 трлн., однако уже на конец второго квартала 2008 г. рынок CDS только в одних США достиг $16,4 трлн., а во всем мире — $58,0 трлн. (Для сравнения — ВВП США в 2007 г. оставил $13,8 трлн.),

Отметим, что по данным Банка международных расчетов, на середину 2009 г. объем ВСЕХ непогашенных деривативов, включая CDS, во всем мире составлял просто астрономическую сумму в $592 трлн., что, фактически, в десять раз превышает размер мирового ВВП. По более скромным данным ISDA, мировой рынок деривативов оценивается сегодня в $454,5 трлн., причем CDS представляют наиболее быстро растущую их составляющую.

Действительно, негативные тенденции, которые произошли на рынке недвижимости, затронули в конечном итоге не только производные ценные бумаги, но и рынок CDS. После резкого снижения цен на жилье начались дефолты по первичным и вторичным ипотечным бумагам. Это стало неожиданностью для «продавцов» свопов. Корпорации, что страховали свои риски по обязательствам посредством CDS, стали массово обращаться к «продавцам» с целью компенсации ущерба, однако у последних начались проблемы, включая существенный рост проблемных активов и возникновение громадных (и реальных) убытков. Страховщики не сумели справиться с требованием оплатить убытки «покупателей» свопов. В итоге, с другой стороны, начались уже дефолты покупателей свопов, которые полагали, что CDS дает реальную финансовую защиту, однако, как оказалось, обязательства страховщиков оказались пустышкой и не были обеспечены надежными высоколиквидными активами. Другими словами, «круговая порука» пошатнулась — компании не смогли вовремя и в полном объеме погашать взаимные обязательства. Перепродажа больших сумм денег друг другу закончилась весьма печально. Выросла доля проблемных активов, образовалась цепочка неплатежей и дефолтов, которая подмяла под себя значительную часть финансового сектора, привела к банкротству ряда финансовых гигантов, волна дефолтов перекинулась в страны Европы и Азии и вызвала сильнейшее снижение котировок на мировых биржах.

Вывод. В итоге кратко кризис можно охарактеризовать так: «лопнувшая глобальная финансовая пирамида». Главными причинами пришедшего из США общемирового кризиса можно назвать неудовлетворительную политику государственного регулирования, лопнувший «пузырь» на рынке недвижимости, а также несбалансированность и непрозрачность рынка кредитно-дефолтных свопов.

Таким образом, покупка CDS еще не дает полной гарантии выплаты такой страховки кредитору. В итоге кредитор должен сам рисковать, повышая свою страховую премию. В итоге стоимость спекулятивных ценных бумаг Украины может составить уже не 14, а 16 или более процентов. Но такие проценты стают неподъемными уже для должника и он не хочет брать такие займы, если сам не хочет кинуть кредитора. Кредитор понимает это и отказыватся покупать спекулятивные бумаги.

Именно такая ситуация сейчас сложилась для Украины. Мы видим, что внешние займы практически стали недоступны. Никто не хочет иметь дела с такими ненадежными партнерами, которым даже руку не хотят подавать. Имеем тупик. И единственная надежна не допустить обвала – это внутренние держатели валюты или продажа земли Китаю и т.п. Но это только отсрочит обвал, но не устранит его. Ибо настоящей причиной обвала будет неправильная (заниженная цена доллара) в результате чего крупные держатели гривны и, особенно, олигархи предпочитают держать свои сбережения исключительно в валюте и где-нибудь в зарубежных банках, делая украинцев своеобразными козлами отпущения их грехов. Вот они то и заплатят за 7,993 по полной. Это и есть настоящие «Homo depositus», хотя некоторые гордо называют себя «лосями» (Это, кстати, сказал Фунтик, когда я его спросил, что ведь в сущности мы все алени).

Впрочем, «Homo depositus» должны поумнеть и проучить воров и аферистов, вот только практика показывает, что 2008 года было недостаточно. Нужен ещё один урок. Ну что ж, ждите.

Ну, как звучит? «Homo depositus», — надеюсь гордо? Не унижает?

Примечание. В качестве валюты условно взят доллар, хотя всё вышесказанное касается всех валют.

|

|

211

|

Просмотров: 5951, сегодня — 4

- 20:00 Главное за неделю: в США утвердили помощь Украине, НБУ снизил ставку

- 17:26 Курс валют на вечер 26 апреля: доллар и евро выросли на межбанке

- 14:55 Средний курс покупки наличного доллара в банках не изменился. По чем сейчас продают валюту

- 11:45 Stripe будет принимать платежи в крипте, SEC отложила решение по опционам на спотовые биткоин-ETF: что нового на рынке

- 10:33 Курс валют на 26 апреля: доллар в банках подешевел, евро — подорожал

- 09:27 НБУ вводит в обращение памятную монету «Чернобыль. Возрождение. Аист черный» (фото)

- 08:02 Официальный курс: НБУ снизил гривну на 20 копеек

- 25.04.2024

- 18:39 В НБУ говорят, что курсовые колебания не несут никакой угрозы

- 18:17 Блокнот с надписью «Buy Bitcoin» продали на аукционе за $1 млн

- 17:54 Активы «дочек» росбанков уже проданы на 5 млрд гривен — Минэкономики

Комментарии - 57

Саа1 говорит не о том, что все плохое еще впереди, а о том что еще не все плохо.

P.S. Хотя не зависимо от Вашего ответа отдаю свои плюсы автору блога!

Кстати раз уж назвали статью блоггера «джинсой» то напишите опровержение подтвержденное фактами, а мы почитаем и увидим что «джинса», а что бла-бла-бла… (или КТО умеет только бла-бла-бла)

Статья идет о CDS, а в конце абсолютно бестолковое заключение, что надо обваливать гривну.

В нацбанке и минфине сидят люди гараздо влиятельнее и умнее какого-то дешевого блоггера.

Если бы небыло возможностей держать гривну и надо было обваливать ее, они бы это сделали давным-давно.

Только вот им никто этого не простит, а про этого блоггера, в будущем, просто забудут, даже если гривна чудесным образом ревальвирует и экономика пойдет в рост.

Он не несет ответственности за ссвои слова.

У него даже репутации нету, чтобы ей рисковать.

«Экономика пойдёт в рост», или ещё перл «Если бы небыло возможностей держать гривну и надо было обваливать ее, они бы это сделали давным-давно.»

Да они на последних коврижках её держат, пытаясь дотянуть до выборов, как Козлевич без бензина на Антилопе…

Хоть 1 фактор скажите, за счёт чего пойдёт экономика вверх или предпосылки укрепления гривны? (тройки с АК-47 не принимается).

Более-менее точное определение «джинсы» — хвалебная (положительная) статья в прессе, за которую журналист (или его редакция) получил деньги. Возникновение самого термина — загадка. Известно, что появился он в середине прошлого века в США. По одной из версий — взятки журналистам засовывали в задний карман джинсов. Главный редактор журнала SmartMoney Александр Малютин вспомнил другую легенду. «По-моему, это пришло в печатную прессу с телевидения, — рассказал он Office Life, — и по-моему, этот термин появился после явно заказной передачи про джинсовый салон».

Версия от телеведущего Александра Гурнова:

«Появились тогда первые коммерческие сюжеты, появилась реклама и начали снимать коммерческие заказные сюжеты. Когда какая-то фирма, например, просила снять о ней сюжет, а за это выдавала «натурой», что называется, продуктом. Одна из джинсовых знаменитых фирм проводила презентацию, открывала магазин в Москве и попросила информационную службу Первого канала снять сюжет. После этого весь отдел получил не деньги, а джинсы. С тех пор подобные сюжеты стали называть «джинсой». Уже забыли, почему так случилось. Джинса – это проплаченный сюжет, проплаченный со стороны того, о ком снимается сюжет, и соответственно в этом сюжете все акценты расставлены так, как выгодно заказчику».

Так вот, хотите — верьте, хотите — нет. Я пишу потому, что мне интересна эта тема. Не за деньги, а для души. Ещё одна из причин: я лично попал под эту тему в 2008 и решил немного подковаться. Вот и вся джинса. Может кому-то моя писанина поможет, не знаю. Может кого-то позабавит, тоже не знаю. Дело каждого, читать или не читать. Не нравится — проходите мимо. Нравится — ставьте плюс. Хотите сказать умное слово — говорите.

А вообще, не к avmaks а ко всем. Удивительно, что люди, ничего не знающие о человеке, могут так, запросто, походя мимо, обидеть а то и оскорбить, обозвать тупым, на уровне 6 или 7 класса школы и т.п. Материал назвать бредом и тому подобными словами. Не зря Пророк называет этих товарищей дятлами. Помнится, в дни моей молодости их называли ещё и долбо… ми. Я бы так не хотел называть никого, особенно здесь.

А почему не рубль или евро?

Обыкновенная джинса, на это уже никто не ведется.

евро прыгает туда-сюда — паники нет, а если доллар полез на межбанке до 8,2 начинается нервный тик…

по-хорошему доллар нужно было отпустить в свободное плавание как и евро и не стабилизировать на одном уровне, а так мы как на висилице, голова в петле и не шатаемся, чтоб табуреточка не выпала

Правда у нас банки всегда хотят спекульнуть, а нбу уже 1 раз их наказал за атаку в том году, вот они и боятся качать курс.

Если посмотреть курс на графике, то он очень даже плавает, правда медленно.

www.youtube.com/watch?v=gOo1UpKWLvU

А «нервный тик» начинается не зря, и это не паника. Длительное нахождение в диапазоне 8,12 — 8,15 приводит к тому, что отклонение от этих значений на «несчастные» 2% обозначает ничто иное как срыв.

Это голая математика.

Вот сейчас рейтинг всех банков и предприятий украины упал, т.к. упал и суверенный рейтинг. Теперь все банки Украины, если будут давать кредит предприятию, то только под больший процент. И сам ЦБ будет давать всем теперь уже менее надежным банкам Украины кредиты только под более высокие проценты, чем раньше.

а если страховка стоит выше 100 рубчиков (на 1000 контракте), то надо будет кэшом отдать половину за всеь срок…

ДИФОЛТ В СЫШЫА!!! ДОЛЛАР ГРЯЗНАЯ ЗЕЛЕНАЯ БУМАЖКА! БИГОМ ЗАТАРИВАТЬСЯ БИЛЕТАМИ МММ!!! ВСЕ НА ФОРЕКС!!!

И я ни в коей мере не хотел оскорбить держателей гривны на депозитах. Как по мне, так они сами себя унижают, поддерживая преступный режим своими депозитами. Впрочем, сами же и поплатятся. Я, кстати, тоже был в их числе в 2008 году. Так, что я тоже в числе «Homo depositus». Правда, — был. Выводы ведь надо делать из ошибок.

И на будущее.

Если хотите комментировать блог, так давайте по существу. Если просто какая-то возня, тогда лучше не надо.

Заберем депозиты — конвертируем в доллар — рухнет все — получим гражданскую войну — зато «Режим свергнем» (вопрос кто на смену придет, кто-то может поручится, что «Честные, умные и порядочные», а не какая нибудь «шваль» подвязавшаяся на народном гневе?).

А как по мне никакое «свержение» не стоит разрушения экономики и резкого обнищания населения, не говоря уже о возможных жертвах.

Несмотря на красивую статистику, продажи в рознице падают. Покупают всё больше только самое необходимое.

— официально з/п растет;

— официально инфляция 0

что неофициально — я не знаю. На глаз определять не люблю. Как консенсус — скорее всего благосостояние — стабильно. Возможно немного падает. Но это все от балды.»

Но в случае (я этого не исключаю), что Вы правы и действительно сейчас население нищает, данное нищание несравнимо с перспективами в случае краха экономики, а резкий отбор гривневых депозитов — путь к нему.

Как только спонсор изменится или пропадет, он зарегает новый ник и будет писать противоположные вещи.

С ними абсолюнт бесполезно спорить.

И как это заметил другой комментатор, рассуждать об экономике и давать советы не имея за душой ни гроша — бред. Они даже не отрицают что у них нету денег.

Спасибо за проделанную работу.

Осталось уточнить — а при чем тут неоднократно упоминавшийся господин Савченко. Он никогда не был главой НБУ. А когда занимал должность заместителя председателя (ну и по ходу руководил департаментом валютного контроля), то не принимал никаких знаковых решений, кроме ежемесячного получения заработной платы.

www.dbresearch.com/servlet/reweb2.ReWEB?rwobj=cdscalc2.Start.class&rwnode=DBR_INTERNET_EN-PROD%24EM&rwsite=DBR_INTERNET_EN-PROD&cdsCountry=CDSC0000000000000421&cdsCountry=CDSC0000000000000007&cdsCountry=CDSC0000000000000010&cdsRecRate=20