Банки опубликовали свои результаты за 2011 год. Радужных надежд они не внушают. Но и ужасов вроде кризиса-2008-2009 не ожидается, пишут Деньги.ua.

9 февраля 2012, 18:06

Читати українською

Что ждёт украинские банки в 2012 году?

Будет неспешное восстановление у основной массы банков и бурный захват новых сегментов рынка считанными агрессивными игроками.

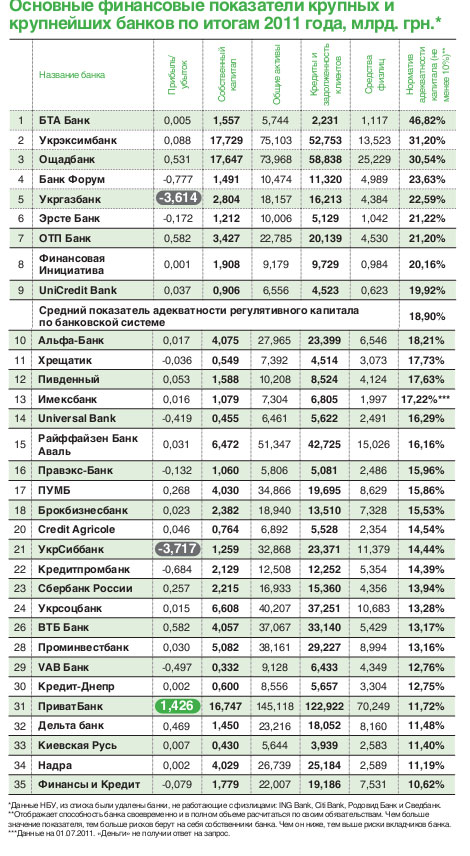

Трех лет оказалось достаточно, чтобы украинские банки избавились от видимых последствий кризиса 2008—2009 годов. Банковская система в целом закончила 2011 год, как и два предыдущих, с убытком. Правда, на этот раз он составил 7,7 млрд гривен. Что почти в два раз меньше, чем по итогам 2010 года (13 млрд). И более чем в пять раз меньше, чем по итогам 2009 года — тогда банковская система списала 38 млрд гривен.

При этом львиная доля убытков-2011 приходится на два банка — Укргазбанк (3,6 млрд гривен) и УкрСиббанк (3,7 млрд гривен)

«Основная причина убытков — расходы на формирование резервов по кредитным рискам. В 2011 году они составили 5,5 млрд гривен. Эти расходы на резервирование относятся к займам, выданным в период до конца 2008 года», — объяснили в пресс-службе УкрСиббанка, отметив, что 2012 год банк уже планирует завершить с прибылью.

В Укргазбанке убытки также объясняют необходимостью формирования резервов. «Прибыль до формирования резервов по итогам года составила 379 млн гривен», — отметил первый зампред Укргазбанка Станислав Шлапак.

Большинство банков из группы крупных и крупнейших завершили год с прибылью. У многих она символична и показана ради спокойствия акционеров и регулирующих органов. Но сам факт отсутствия убытков говорит о том, что банки адаптируются к новой посткризисной реальности. И, скорее всего, громких банкротств в банковском секторе 2012 году украинцам ждать не стоит.

Топ-5 самых убыточных банков

| «УкрСиббанк» | -3,7 млрд гривен |

| «Укргазбанк» | -3,6 млрд гривен |

| «Родовид банк» | -1,4 млрд гривен |

| Банк Форум | -0,8 млрд гривен |

| «Кредитпромбанк» | -0,7 млрд гривен |

«Проблемка» тает

Основная масса «плохих» кредитов была признана и «списана» год-два назад. По данным НБУ, за 2011 год объем просроченной задолженности в денежном выражении сократился на 6,6% — до 79 млрд гривен. А доля «проблемки» в кредитном портфеле банков упала с 11,24% до 9,61%.

В определенной мере сокращение удельного веса «проблемки» связано с выдачей новых, займов, которые нормально обслуживаются и украшают собой банковские балансы. С другой стороны, банки получили в прошлом году возможность списывать безнадежную задолженность, не дожидаясь банкротства должника.

Напомним, 1 июня 2011 года НБУ дал банкам право списывать задолженность с просрочкой более 180 дней в счет страховых резервов и без отнесения ее на доходы банка. Согласно Налоговому кодексу (п.п. 159.1.4) такое списание было возможно лишь в случае банкротства должника. В противном случае, списанные долги должны были относиться на доходы банка и, соответственно, облагаться налогом. Естественно, принятие данного постановления позволило многим банкам «почистить» свои балансы. По словам зампреда НБУ Игоря Соркина, пользуясь новой возможностью, банки уже списали 21 млрд гривен.1 июня 2011 года НБУ дал банкам право списывать задолженность с просрочкой более 180 дней в счет страховых резервов и без отнесения ее на доходы банка. Согласно Налоговому кодексу (п.п. 159.1.4) такое списание было возможно лишь в случае банкротства должника.

Еще одно послабление банки получили уже в 2012 году: НБУ смягчил коэффициенты учета залогов для возмещения возможных кредитных потерь, а также разрешил учитывать имущественные права на получение денежной выручки. «Как показал опыт последних трех-четырех лет, заемщики, имеющие хорошее финансовое состояние, не всегда имеют желание проводить платежи по погашению долга или процентов по нему. Поэтому для банка более ценным является не оценка состояния заемщика, а своевременное обслуживание долга» — объясняет председатель правления банка «Форум» Вадим Березовик.

Но главное, чего хотел добиться Нацбанк, принимая это постановление, — расширить финучреждениям ресурсную базу для кредитования. Осенний кризис ликвидности больно ударил по всем банкам и вынудил их прикрутить «кредитный краник».

На диете

Хотя в 2011 году банки и начали восстанавливать кредитование, объем портфеля займов, выданных физлицам, сократился за 12 месяцев на 6% и достиг уровня средины 2007 года (174 млрд гривен). Для сравнения, на 1 января 2009 года объем розничного кредитного портфеля банков составлял 269 млрд гривен.

Кредитный же портфель в целом по банковской системе в 2011 году показал рост на 9% и достиг рекордного уровня в 825 млрд гривен. А все благодаря активному кредитованию юридических лиц — за 2011 год портфель корпоративных кредитов вырос 14%.

Этот рост был достигнут преимущественно за первые два квартала. Ведь уже к сентябрю многие финучреждения свернули не только программы кредитования населения, но и притормозили финансирование юрлиц. В результате чего в четвертом квартале 2011 года рост кредитного портфеля замедлился до 1,5% за квартал.

Впрочем, тормозили с кредитованием далеко не все — несколько больших банков, имеющих за спиной щедрых акционеров, смогли в полтора-два раза нарастить активы. Они занимали то место, которое им освобождали финучреждения, резко свернувшие кредитование.

Кстати, в 2011 году в балансах некоторых банков (из группы крупных — у банка «Форум» и «Финансовая Инициатива») можно было отметить интересный феномен — размер кредитного портфеля на несколько миллионов превышал размер общих активов. На первый взгляд, такого быть не должно. Ведь кредиты — это часть активов. Однако, если в портфеле велика доля проблемных займов, то банку приходится формировать под них значительные резервы, а вот они-то вычитаются из суммы активов. Таким образом и может возникнуть отрицательная разница между активами и кредитной задолженностью.

Топ-5 банков, нарастивших активы

| ПУМБ | +93% |

| «Сбербанк России» | +71% |

| «Дельта Банк» | +68% |

| БТА Банк | +50% |

| «Кредит-Днепр» | +42% |

Топ-5 банков, сокративших активы

| «УкрСиббанк» | -29% |

| Банк Форум | -25% |

| Universal Bank | -25% |

| UniCredit Bank | -23% |

| «Кредобанк» | -15% |

Европейцы уходят, русские идут

В течение 2011 года сразу два европейских банка закрыли розничные направления своего бизнеса в Украине — Сведбанк и СЕБ Банк.

Третий ушел уже в начале 2012 года. О прекращении работы с физлицами в конце января объявила дочка голландского Credit Europe Group NV. А ведь в 2008—2009 годах Кредит Европа Банк был чуть ли не единственным банком, продолжающим выдавать кредиты населению.

Представители других европейских банков пока отрицают свои намерения свернуть бизнес в Украине. Но с ухудшением ситуации в Европе, уход некоторых крупных игроков не исключен. «Окончание работы западных игроков — это старт для других. Освобождаются рынки, ниши, начнется основной виток развития украинских финучреждений. Западные банки свою миссию выполнили — они принесли сюда технологию, знания, опыт, продукты, обучили персонал. А роль тех, кто ментально знает этот рынок, будет расти», — говорит председатель правления ВТБ Банка Вадим Пушкарев.

Среди активно приходящих — россияне: за последние 5 лет четыре российских банка («Проминвест», ВТБ Банк, Альфа-Банк и Сбербанк России) прочно обосновались в группе крупнейших (их доля капитала в группе составляет 15%). А по данным НБУ, доля российского капитала в украинской банковской системе составляет около 25%.

«Все российские госбанки уже прочно укрепились на нашем рынке. Нет разве что Газпромбанка. Да и тот, очевидно, зайдет в ближайшее время», — считает менеджер корпоративных финансов Ernst&Young Дмитрий Литвак.

Источник:

Деньги.ua

Комментарии