В Україні почали активно рости обсяги автокредитування. Левова частка ринку припадає на нові автомобілі, і тут відчувається серйозне пожвавлення. Банки в лютому-березні 2021 року покращували умови фінансування, а їх клієнти відгукувалися на нові пропозиції. «Мінфін» зібрав інформацію про оновлені умови кредитування водіїв.

26 травня 2021, 7:30

Автокредити — ставки, внесок і терміни: як банки навесні переписали їх умови

Чверть автопродажів — в кредит

На початку року автокредитування розвивалося дуже мляво. Але потім відбувся відчутний сплеск.

«Обсяг автокредитування за 4 місяці 2021 року зріс приблизно вдвічі. Якщо в січні банки-лідери видали близько 1000 позик на покупку авто, то в квітні показник виріс до понад 2 тис. одиниць», — повідомив «Мінфіну» голова правління Кредитвест банку Ігор Тихонов.

Пік активності припав на березень і квітень. У ці місяці загальна кількість виданих автокредитів сягла спочатку 2,1 тис. штук, а потім і перевищила 2,4 тис.

Можна виділити кілька причин такої активності:

- Поліпшення банками умов кредитування машин.

- Нові пропозиції автодилерів, які дають знижки на моделі минулого року.

- Зростання попиту на автомобілі з боку населення після паузи в продажах через локдаун. Накопичився відкладений попит.

Читайте також: Кабмін спростить розмитнення авто. Оформити документи можна буде за допомогою смартфона

«Якщо раніше частка автокредитування в загальному обсязі продажів банку становила 17−20%, то в останні три місяці вона помітно зростала і на сьогодні становить вже 23%», — розповів «Мінфіну» начальник відділу розвитку автокредитування ОТП Банку Віталій Скоробогатий.

Кредитні прирости збігаються з темпом розширення автомобільного ринку. За даними асоціації «Укравтопром», в квітні було продано понад 10 тис. машин, що майже втричі більше аналогічного результату 2020 року, і краще за показник січня 2021-го, коли люди купили лише 5,7 тис. авто.

Читайте також: Продажі легковиків в березні показали шалений ріст: що і почому купували українці

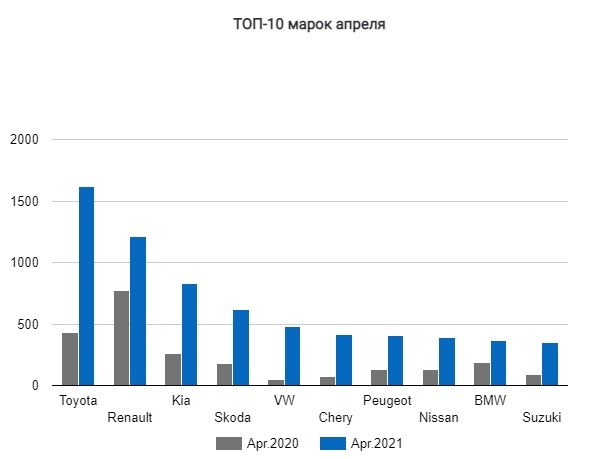

У 5-ку найбільш продаваних іномарок квітня увійшли:

- Toyota — 1618 шт .;

- Renault — 1215 шт;

- KIA — 830 шт .;

- Skoda — 616 шт .;

- Volkswagen — 482 шт.

«До 25% автомобілів продано в кредит. У лідерах продажів в квітні різні бренди: Toyota, Renault, KIA, Skoda, Volkswagen, Chery, Peugeot, Nissan, Mercedes-Benz, BMW. Ці марки популярні і при оформленні автокредитів «, — уточнила «Мінфіну» директор департаменту роздрібного бізнесу Ощадбанку Валерія Малахова.

Для машин з пробігом масштабних кредитних програм немає. Позики під них видають дуже рідко: наприклад, в січні таких надали лише близько 50, а в квітні — 65. Годі й порівнювати з обсягами кредитування нових іномарок в автосалонах.

«На вторинному ринку істотну частку продажів займають автомобілі, що імпортуються з Америки, Кореї, Європи. Для даного ринку цікаві швидше беззаставні кредити на короткий термін до 6 місяців», — пояснив «Мінфіну» директор департаменту продажів через альтернативні канали та партнерів Креді Агріколь Банку Роман Буніч.

Умови видачі автопозик

Напередодні розпродажів автосалонів банки знижували відсоткові ставки за кредитами і збільшували терміни кредитування: ходова пропозиція — фінансування до 5 років, хоча все більше банків пропонують вже до 7-ми. Що, як відомо, дозволяє людині зменшити суму щомісячного платежу.

«Ми, наприклад, знизили процентну ставку на 1−2% річних, знизили або скасували разову комісію. А також збільшили термін кредитування з 6 до 7 років і збільшили максимальну суму кредиту до 1,5 млн. грн. Власний внесок залишився на безпечному рівні — 20%», — розповів про нюанси Віталій Скоробогатий з ОТП Банку.

Процентна ставка і регулярні комісії — ключовий фактор для більшості позичальників. На неї звертали увагу в першу чергу.

«Реальна річна ставка опустилася до 12%. А за певних умов, наприклад, збільшення авансового платежу до 40−50%, може бути ще нижчою. Є й акційні пропозиції, що передбачають кредитування під 0,01% в перші кілька років. Такі програми реалізуються в партнерстві з дилерами», — пояснив Ігор Тихонов з Кредитвест банку.

Кредитування б/у машин дорожче — тут ставки зазвичай статують з 20% і можуть сягати 30−35% або навіть вище. Банки з великим небажанням беруть в заставу ненові машини, особливо ті, які не було продано автосалоном в Україні і не стоять на гарантії. Їм простіше взагалі не брати їх в заставу. Тому такі позики видаються в рамках програм із беззаставного кредитування, а там кредити набагато дорожче. У цій категорії кредити зазвичай видають на короткий термін — 1−2 роки, і рідко роблять спецпропозиції.

Читайте також: Як змінюється ринок б / у авто з США і вигідно їх купувати

У випадку з новими машинами з автосалонів їх набагато більше. Там вже почали впроваджувати пільги і бонуси, які раніше практикувалися в основному для кредитних карт або кеш-кредитування. Такі, як пільгові періоди, коли можна отримати відстрочку у погашенні автокредиту, але вже їздити на новенькій іномарці.

Ще водієві дають можливість розбивати виплати по кредиту — на регулярні щомісячні платежі і разові виплати. Ймовірно, це робиться для тих, хто, купуючи нове, авто продає старе. Людям не завжди вдається оперативно продати машину з пробігом: на це може знадобитися не один місяць, а часом і рік.

«Наприклад, клієнт оформлює кредит строком на 3 роки з первинним платежем 30% від вартості авто. Потім погашає 40% тіла кредиту протягом 3 років, а решту 30% — одноразово, останнім платежем. Інший приклад унікальних умов — це збільшення пільгового періоду по кредиту. Зараз на ринку він досягає 36 місяців», — зазначив Роман Буніч з Креді Агріколь Банку.

Позичальники хочуть брати менше і віддавати швидше

Водії зазвичай намагаються позичити менше і швидше розрахуватися з банком. Тому більшість кредитів оформлюється при наявності 35−40% внеску строком до 36 місяців. Люди рахують кожну копійку, а навіть 12% річних за 3 роки — це колосальні переплати. Наприклад, якщо взяти кредит в 500 тис грн Під 12% річних, то, не враховуючи комісії, переплата за 3 роки складе 100 тис грн або 20% від суми позики.

Щоправда, позичати у банків все одно доводиться більше, ніж раніше. Оскільки автомобілі подорожчали. В першу чергу через зростання валютного курсу: якщо 20 травня 2020 року офіційний курс НБУ гривня/долар становив 26,52 грн/$, то в той же день 2021-го — 27,42 грн/$.

«Зросла вартість іномарок і сума кредиту. Середня сума кредиту становить 500 тис. грн при середній вартості автомобіля 850 тис. грн. За такий же період (4 місяці) в 2020 році середня сума кредиту становила 380 тис. грн при середній вартості авто 650 тис. Грн», — навів приклад Буніч.

Фінансисти запевняють, що отримання автокредиту не стало складнішим, і що частка відмов рідко перевищує 15−20%. Втім, цей показник складно об'єктивно оцінити через те, що багато претендентів відсіваються ще на попередній консультації і у них справа не доходить до подачі офіційної кредитної заявки.

«Є ризикові правила, і ми їх дотримуємося: якщо клієнт офіційно працевлаштований, немає прострочень по сплаті кредитів і проблем із законом — тоді це високі шанси на отримання позитивного рішення», — запевнив «Мінфін» директор департаменту роздрібного бізнесу Укргазбанку Максим Ярославський.

Його колеги підтвердили готовність розглядати неофіційні доходи потенційного позичальника.

«Процедура погодження кредитних заявок в Ощадбанку на сьогодні дозволяє максимально гнучко підходити до оцінки платоспроможності позичальників і приймати до розгляду як офіційні, так і додаткові доходи», — сказала Валерія Малахова.

А Роман Буніч запевнив, що банки можуть не дуже строго оцінювати позичальника, який зібрав початкову частину коштів на авто: «Як правило, банки готові дати позитивне рішення клієнту при авансі від 40%. У деяких банках можуть закрити очі на наявність і місце офіційного працевлаштування клієнта (не перевіряти його) або не перевіряти джерело походження доходу».

Як банки заманюватимуть клієнтів

Нові акційні пропозиції під конкретних автодилерів і додаткові програми лояльності, на кшталт пільгових кредитних періодів — це в 2021 році буде конкурентною перевагою, за допомогою якої банки заманюватимуть водіїв.

Інші базові умови банкіри поки покращувати не обіцяють:

- термін — до 7 років;

- початковий внесок — 10−20% вартості;

- разова комісія (за видачу кредиту) — 1−2% суми;

- процентна ставка — 12−14% річних.

Окремі автодилери, звичайно, можуть проводити акції і брати на себе певні витрати покупців своїх машин. Але їх спецумови будуть поширюватися на певні марки авто, тобто не розраховані на масового позичальника.

Нового зниження відсотків по автокредитах банки найближчим часом не прогнозують.

«Багато залежить від ставок за депозитним портфелем та від облікової ставки Нацбанку. Поки тенденція на зменшення не спостерігається. НБУ трохи підвищив „обліковку“, думаю, кредитні ставки залишаться такими ж найближчим часом», — спрогнозував Максим Ярославський.

Можливо, банки стануть більш лояльними в міру посилення конкуренції в автокредитуванні. Поки їм займаються небагато — до 10-ка банків з 73 діючих в країні.

5-ка найбільших кредиторів виглядає так:

- Креді Агріколь Банк;

- Ощадбанк;

- Кредобанк;

- Укргазбанк;

- ОТП Банк.

«Очікуємо на вихід Приватбанку, який заявив, що входить активно в цей ринок. З його входженням в активне автокредитування топ банків-лідерів ринку може змінитися», — визнав Ярославський.

Власне у Приватбанку «Мінфіну» це також підтвердили. Повідомили, що держбанк вже почав видавати перші автокредити, але пообіцяли, що кількість пропозицій для автомобілістів збільшуватиметься.

Олена Лисенко

Автор:

Коментарі - 13