После начала полномасштабного вторжения рф в Украину финансовые компании резко сократили объемы кредитования населения. Доходы потенциальных заемщиков стали еще тщательнее и придирчивее анализировать и чаще отказывать в предоставлении микрокредитов.

17 ноября 2022, 7:33

Читати українською

102260% годовых и не только: как война изменила кредиты «до зарплаты»

Тем же, кому удается получить заем, сокращают сроки финансирования, а временами даже повышают процентные ставки. «Минфин» выяснил, как изменились условия микрокредитования во время войны и что сейчас происходит в этом секторе финансов.

Сколько стоит микрокредит

Микрокредиты всегда были одним из самых дорогих видов займов для физлиц, война здесь мало что изменила. Снижение ставок было редким исключением и чаще всего применялось к старым проверенным клиентам с положительной кредитной историей. После 24 февраля ставки сохраняли на довоенном уровне или даже повышали.

Читайте также: Народный рейтинг банков: проблемы с валютной наличностью переходят на новый уровень

«Некоторые компании подняли ставку по кредитам», — подтвердил «Минфину» директор финансового сервиса «ШвидкоГроші» Александр Холод.

В среднем, по разным оценкам, за последние полгода проценты по микрокредитам для населения подросли, как минимум, на 10−15% годовых. Подорожание объясняли разными факторами:

- рост учетной ставки Нацбанка в начале июня с 10% до 25% годовых,

- повышение стоимости гривневого ресурса

- общий рост рисков в микрокредитовании,

- серьезное увеличение невозвратов.

Цены на небольшие займы сейчас разнятся очень сильно. Это подтверждается в открытых предложениях компаний, которые изучал «Минфин».

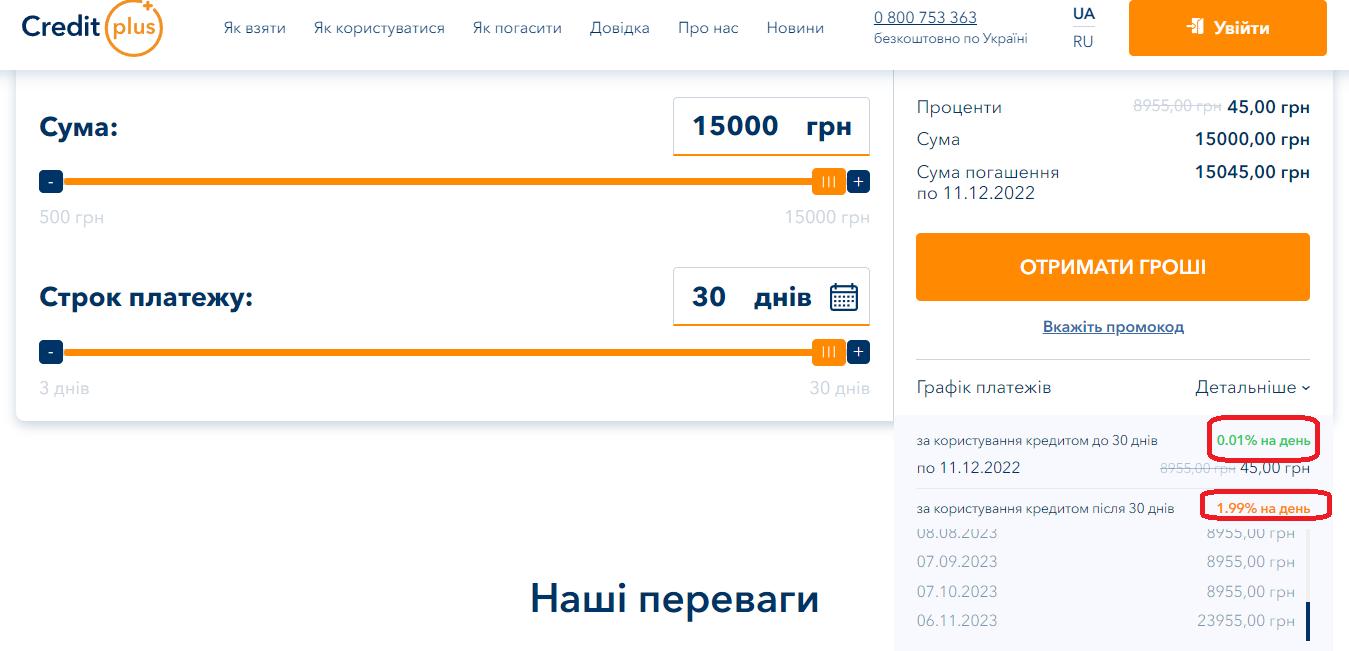

Например, цены на кредиты CreditPlus зависят от срока. До 30 дней устанавливается ставка 0,01% в день — это 0,3% в месяц. Далее процент повышается уже до 1,99% в день, что при пересчете на месяц дает уже 59,7%, а на год — 726,4%.

Хотя известно, что микрокредиты редко оформляются на 12-месячный срок, тем не менее регулятор требует от финансистов указывать реальную стоимость займов в пересчете на год. Это позволяет потребителю сравнивать их с похожими кредитами в банках, а также правильно оценивать размер переплат.

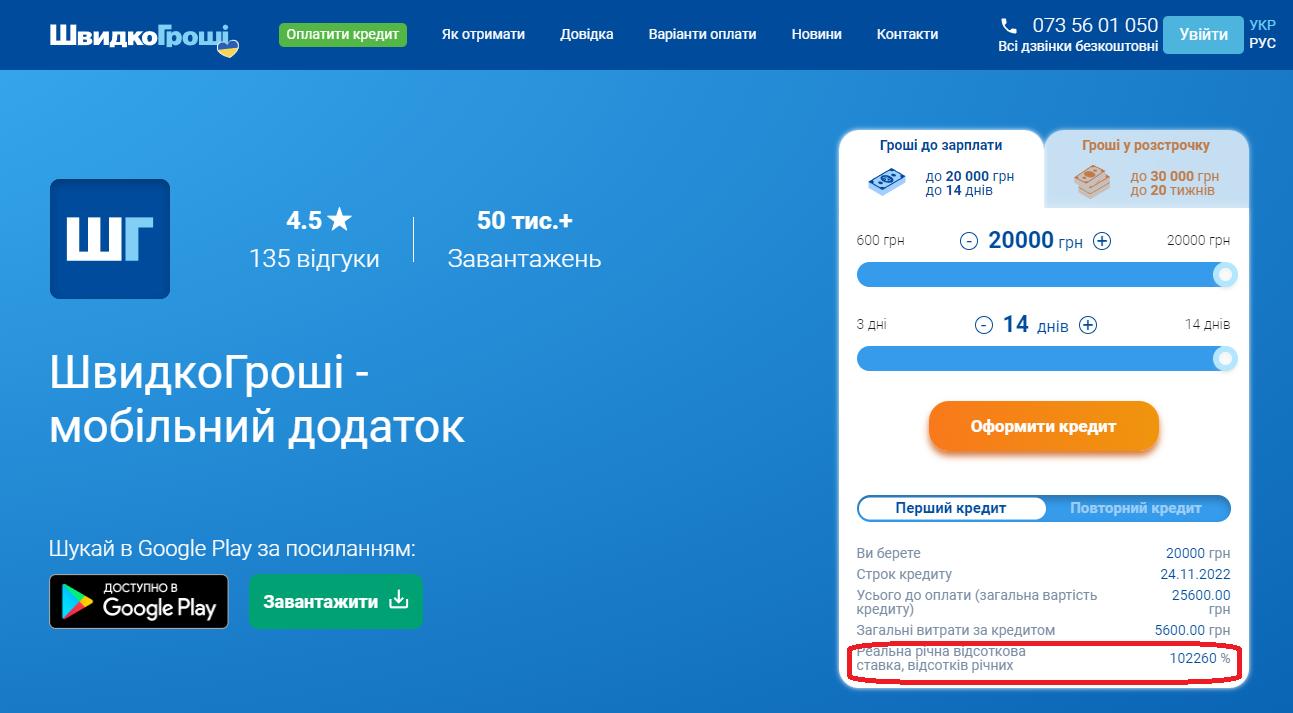

Скажем, в сервисе «ШвидкоГроші» при первом кредите на максимальную сумму в 20 тыс. грн на срок до 14 дней по программе «Деньги до зарплаты» переплата по кредиту составит 5,6 тыс. грн — 28% от одолженной суммы. А реальную стоимость в пересчете на годовую ставку кредитор указал в размере 102 260%. Если там же занять такую же сумму по программе «Деньги в рассрочку» на 140 дней, то переплата составит 27,6 тыс. грн (нужно будет отдать 47,6 тыс. грн). Ставка будет на уровне 1,2% в день, а реальная годовая — 12 359%.

Для многих такие проценты выглядят пугающе и точно уступают банковским, где цены могут достигать 60−80% годовых. Но даже на таком уровне ставки банков более привлекательны, чем у финансовых компаний. Хотя нужно признать, что невозвратов у небанковских финучреждений заметно больше, чем у банков. Да и стоимость ресурсов у финансовых компаний выше.

Какие требования выдвигают к заемщикам

Чаще всего за микрокредитами в небанковские финучреждения обращаются люди, которым уже отказали банки или же те, кому срезали лимиты по банковским кредитным картам, что стало чаще происходить в последние месяцы. Потребителям просто не оставляют выбора и им приходится сильно переплачивать за кредиты до зарплаты или займы на несколько недель.

Впрочем, даже соглашаясь на огромные проценты, нельзя быть уверенным, что финучреждение удовлетворит заявку. После начала полномасштабной войны микрокредитные финансовые организации серьезно ужесточили требования к заемщикам.

«Получить кредиты стало труднее. Рисковать, кредитуя людей без официального дохода, компании больше не могут. Поэтому скоринг (проверки) стал более жестким. Лишь небольшая группа клиентов теперь получает максимальную сумму ссуды», — рассказал «Минфину» СЕО MyCredit Владислав Билан.

Он выделил несколько ключевых требований к заемщикам:

- Базовое требование не изменилось — финкомпании важно знать, что у человека есть финансовая возможность выплатить кредит. Но, если раньше финансовые компании легко кредитовали людей без официального трудоустройства, то сейчас это делают с осторожностью. Чтобы получить заем, нужно иметь доход: от аренды имущества, проценты по депозитам, социальные выплаты и пр.

- Важным признаком платежеспособности стало наличие других долгов у потенциального заемщика, их наличие начали проверять еще тщательнее.

- Обязательно выясняется местонахождение человека — не кредитуют тех, кто находится на оккупированных территориях или в зоне боевых действий. Это восточные области Украины и часть южных регионов.

«Если человек находится на территории, подконтрольной оккупантам, он получит отказ в кредитовании. Если не указано ни одного источника дохода или есть просроченные кредиты, тоже. Наш идеальный клиент имеет работу или хотя бы временные заработки, не имеет задолженности перед другими компаниями и проживает на территории, подконтрольной Украине.

Большинство наших клиентов переехали в Киев — это понятно, люди всегда ищут работу в столице. Здесь мы наблюдаем значительный всплеск кредитования. На западе страны такого прироста не наблюдается. Возможно, потому, что работу там найти сложнее, поэтому в том направлении в основном едут люди, у которых есть постоянный доход и в кредитовании они меньше нуждаются", — объяснил Билан.

Читайте также: Компенсации за ВПЛ, гранты на бизнес: как в Украине пытаются решить ситуацию с безработицей

Его коллеги также отмечают важность аккуратных выплат по кредитам.

«Основная причина отказа в предоставлении кредита — отрицательная кредитная история. Для других категорий клиентов кредитование остается вполне доступным», — заверил «Минфин» СЕО «Авентус Украина» (™️CreditPlus) Владимир Довгаль.

На каких условиях кредитуют

Ходовая сумма микрокредита во время войны — 10−15 тыс. грн. Реже одалживают по 20−30 тыс. грн. При этом финансовые компании редко предоставляют займы свыше 30 тыс. грн.

Кредиторы отмечают, что спрос на крупные суммы сократился из-за сложной ситуации в экономике и глобальной неопределенности. Люди боятся брать кредиты, не будучи уверенными, что смогут их погасить.

«По сравнению с концом 2021 года, средний размер ссуды, которую МФО (микрокредитные финансовых организации) выдавали физлицам, за шесть месяцев 2022 года уменьшился с 5,03 тыс грн до 3,65 тыс грн. Количество таких кредитов упало в семь раз. Сильнее всего сокращение коснулось онлайн-займов», — сообщили «Минфину» по запросу в Национальном банке.

Кредитные сроки сократились, многие компании отказались от кредитов на 2 месяца и дольше, которые можно было получить до войны. Чаще всего займы предоставляются на две недели.

«Аннуитет (долгосрочное кредитование на срок более 60 суток) пришлось поставить на паузу до улучшения ситуации в стране. Теперь ссуду можно взять максимум на 30 суток, если она повторная, и на 15 суток, если клиент обратился к нам впервые. Это было сделано для того, чтобы ускорить оборот средств», — уточнил Владислав Билан.

Как МФО расширяют бизнес

После 24 февраля цель привлечения кредитов изменилась.

«До войны клиенты финтехкомпаний в основном брали потребительские кредиты на оплату отдыха, покупку бытовой техники и гаджетов. Также многие пользовались ими для оплаты аренды квартиры. Во время войны большинство потребителей одалживают средства на приобретение продуктов питания, зимней одежды, обогревателей, бойлеров, бытовой техники, на ремонт квартиры и обновление автомобиля», — сообщили «Минфину» в пресс-службе Moneyveo.

Финансисты уверяют, что не останавливали кредитование украинских беженцев, которые после начала полномасштабного вторжения выехали за границу. Их обещают кредитовать в онлайн-режиме с перечислением средств на карточный счет. Также наши микрокредиты начали предлагать и иностранцам — в частности, гражданам Польши.

«Вынужденные эмигранты могут взять у нас кредит, если подпадают под простые требования: наличие украинского паспорта, карты отечественного банка и постоянного дохода. Сейчас мы кредитуем украинцев по всему миру. Больше всего наших в Польше, Германии и Чехии. В Польше украинцев уже так много, что мы даже запустили для них отдельный удобный сервис кредитования. Ну, и для поляков тоже. Увидим, что из этого выйдет», — сказал Владислав Билан.

МФО становится меньше

Сейчас сильно сократилось число работающих микрокредитных организаций — в 2,6 раза. В Нацбанке сообщили, что в 4 квартале 2021 года кредиты физлицам предоставляло 286 финансовых компаний (42% организаций с соответствующей лицензией), а в 3 квартале 2022-го — уже лишь 108 ФК. Хотя и сделали оговорку на то, что еще не все кредиторы подали отчетность регулятору.

Президент Всеукраинской Ассоциации финансовых компаний (ВАФК) Алла Савьюк уточнила, что во втором квартале 2022 года сумма предоставленных финансовыми компаниями кредитов составила 1,3 млрд грн — это в 12 раз меньше, чем за аналогичный период 2021-го.

В НБУ сформулировали такие причины сокращения кредитования населения:

- Ограничение инструментов, источников и сроков фондирования финансовых компаний. Например, объем банковского кредитования самих ФК на конец 3 квартала 2022 года составил лишь 30% от уровня начала года.

- Снижение уровня платежеспособности заемщиков, потерявших работу. Ухудшение благосостояния вследствие вынужденной миграции.

- Отъезд значительной части действующих и потенциальных заемщиков за границу, что усложняет процесс взыскания кредитной задолженности.

- Потеря или существенное ухудшение состояния залогового имущества, поврежденного в результате авиаударов, находящегося на временно оккупированных территориях или в зоне боевых действий.

- Ухудшение условий управления рисками и хеджирования (вследствие ограниченности применения инструментов самострахования и страхования кредитных рисков).

«По ощущениям, количество активных участников рынка сократилось на 20−25%, хотя количество компаний, сдавших лицензию, существенно меньше. Многие финучреждения продолжают работать, но в малом объеме. Учитывая проблемы с энергообеспечением и связью, могу предположить, что ситуация с офлайн-кредитованием в точках продаж еще сложнее, чем в сегменте онлайн-кредитования. Общая тенденция рынка — стремительное сокращение числа клиентов, желающих получить кредит (в 2−3 раза)», — рассказал Владимир Довгаль.

В начале войны — в марте-апреле, финкомпании вообще поставили кредитование на паузу. Выдачу займов начали постепенно восстанавливать в лишь в начале мая.

«Лидерами рынка по-прежнему остаются MyCredit, Moneyveo и CreditPlus. В этом смысле война на раздел рынка почти не повлияла. На эти три компании приходится около 70% всего кредитного портфеля», — объяснил Владислав Билан.

Как МФО решают проблему невозвратов

В Национальном банке уточнили, что в 4 квартале 2021 года 40% финансовых компаний, предоставлявших кредиты физическим лицам, получили убытки в размере более 660 млн грн. Хотя в целом по рынку за счет более успешных участников кредитная деятельность была прибыльной — всего МФО заработали 2,9 млрд. грн.

А вот в 3 квартале 2022 года ситуация ухудшилась: 45% финансовых компаний показали убыток, а общий отрицательный результат по рынку составил 662 млн грн. Для данного вида кредитования это крупная сумма.

«С начала войны владельцы компаний фактически потеряли средства, выданные, как кредиты. Учитывая экономический кризис, учреждениям нужно значительное время на покрытие убытков. Вопрос оказания помощи будет решаться со стабилизацией ситуации безопасности в стране», — отметил Нацбанк в своем комментарии.

|

Показатель |

ІІІ квартал 2019 |

ІІІ квартал 2020 |

ІІІ квартал 2021 |

|

Задолженность по выданным кредитам, на конец отчетного периода, млн. грн: |

57 932 |

75 137,3 |

76 981,1 |

|

в том числе физические лица |

11 640 |

13 21,6 |

15 600,6 |

|

Количество заключенных договоров по предоставлению средств в заем, в том числе и на условиях финансового кредита, шт. |

8 857 801 |

9 077 707 |

3 871 417 |

|

в том числе физические лица |

8 303 484 |

8 669 967 |

3 694 547 |

|

Суммы заключенных договоров по предоставлению средств в заем, в том числе и на условиях финансового кредита, млн грн.: |

51 149,40 |

60 524,0 |

33 910,0 |

|

в том числе физические лица |

28 554,10 |

33 751,4 |

17 177,0 |

Данные: Национальный банк

В финансовых компаниях говорят о тотальных невозвратах. Владислав Билан, например, высчитал, что на просрочке оказалось более 80% кредитов, предоставленных населению до войны. А также заверил, что ФК готовы идти навстречу, чтобы вернуть хотя бы часть средств — людям предлагают реструктуризации. В частности, готовы списать все проценты, если заемщик отдаст тело кредита.

«По состоянию на 1 ноября нам удалось вернуть только половину долга. И это при том, что мы включили на максимум программу лояльности, отменили проценты по довоенным займам, а тело позволили выплачивать частями. То есть, клиент возвращает нам ровно столько же денег, сколько одолжил, и не процентом больше. А если человек не имеет возможности вернуть всю сумму сразу, мы разбиваем ее на несколько равных платежей», — сказал Билан.

По словам Аллы Савьюк, общие потери микрокредитных организаций от войны состоят из нескольких компонентов:

- Потери кредитов, выданных до 24 февраля 2022 года.

- Потери дохода от приостановки предоставления финансовых услуги на продолжительное время (в начале войны).

- Потеря имущества (в том числе денежных средств) на оккупированных территориях в отдельных подразделениях.

«Из-за войны микрокредитные финорганизации получили колоссальные убытки и нужно значительное время на их покрытие. Достаточно ожидаемо, что онлайн кредитование показало значительно большее падение, чем офлайн. Несмотря на то, что офлайн-компании отмечали потерю отдельных подразделений, и раньше могли восстановить работу со своими клиентами через „личный кабинет“, облегчавший коммуникацию. Это стало ключевым во время войны. В тоже время онлайн нуждался в большем времени на адаптацию скоринговых моделей», — оценила ситуацию Савьюк.

Согласно действующему законодательству, финансовые компании имеют право кредитовать население либо за свои собственные средства, либо за банковские кредиты. У них нет возможности получать рефинансирование Нацбанка или участвовать в госпрограмме (вроде «5−7−9%»). Потому восстановиться могут не все украинские МФО.

«Сейчас микрокредитным финорганизациям приходится рассчитывать на своих клиентов и собственные силы. Я не слышал о помощи и финансировании кроме акционерного, но и с этим очень непросто», — объяснил Александр Холод из «ШвидкоГроші».

Эксперты дают разные прогнозы на будущее финансовых компаний, работающих с населением. Согласно оптимистическому прогнозу, рынок может покинуть порядка 25−30% ФК, по пессимистическому — до 50−60%.

Автор:

Комментарии - 10

Якщо вони повиздихають поголівно, ніхто не заплаче.

Айтішники звідти роботу знайдуть хоч якусь, а нездар та невдах з колцентрів та факторінгових відділів взагалі не шкода. Нехай МФОшники сьорбнуть лайна під закриття своїх недобізнесів.

https://minfin.com.ua/blogs/bonv/179733/