«Минфин» изучил, что повлияет на политику и продукты банков в августе. Будут ли они активно снижать ставки по кредитам для заемщиков, чего ждать по ставкам по депозитам и по доходности по ОВГЗ от Минфина, и что будет с сетью их отделений и с валютным рынком.

3 августа 2023, 7:30

Читати українською

Банки в августе 2023 года: чего от них ждать бизнесу и украинцам

Среди ключевых вводных для выработки украинскими финансистами своей денежно-кредитной и валютной политики на август можно назвать пять основных:

- Учетная ставка. А точнее, ее недавнее понижение с 25% до 22% годовых с одновременным снижением платы по депозитным сертификатам НБУ до 18% годовых по «овернайт» и до 22% годовых по сертификатам на 3 месяца;

- Западная помощь. Ее стабильное поступление для покрытия дыр бюджета в сочетании с достаточно удачным размещением Минфином военных облигаций и ОВГЗ обеспечивает неэмиссионное покрытие дефицита бюджета;

- Снижение уровня инфляции. Относительно низкий ее уровень в Украине в последние несколько месяцев — официальная инфляция снизилась

на 01.07.2023 года до 12,8% годовых — один из важных ориентиров в работе банков; - Действия ФРС и ЕЦБ. А точнее, продолжение политики повышения ими процентных ставок на международном рынке;

- Золотовалютные резервы НБУ и курс. По состоянию

на 01.07.2023 года ЗВР достигли $39 млрд. При этом Нацбанк удерживает на межбанке курсовой коридор 36,5686−36,9343 гривны за доллар при проведении им активных интервенций по продаже валюты.

По состоянию на 1 июля 2023 года в Украине насчитывалось 5 153 действующих структурных подразделений банков. С общей тенденцией к сокращению. В августе и начале осени этот процесс активизируется, так как недавняя национализация Сенс Банка заставит новую команду менеджеров оптимизировать сеть отделений для сокращения административных расходов, а также дополнительно усилить требования к прибыльности оставшихся.

Кроме этого, в условиях активизации боевых действий и постоянных обстрелов россией прифронтовых территорий, сеть отделений многих банков объективно сократится, в силу соображений безопасности для клиентов и персонала.

В целях повышения рентабельности работы оставшихся отделений и покрытия своих операционных затрат, в августе тенденция по повышению комиссий по банковским операциям в финучреждениях усилится, что конечно, не порадует их клиентов.

Тем не менее, в условиях войны финансовая система Украины остается устойчивой, а курс гривны — относительно стабильным. Однако, текущие события вносят коррективы в поведение банков. И август не станет исключением ни по кредитам, ни по депозитам, ни по валюте, ни по рынку ОВГЗ.

Проблемы капитала и прибыльности

В начале войны НБУ дал большое количество послаблений банкам в части соблюдения нормативов. Пока за их нарушение банкиров не штрафуют, хотя тут ключевое слово «пока». Но уже с августа Нацбанк возобновит плановые проверки, которые были приостановлены еще 15 июня 2022 года.

Их возобновляют в дистанционном формате: без непосредственного пребывания работников НБУ в банках, при возможности предоставления этими учреждениями удаленного доступа. Это необходимо регулятору для объективного понимания масштабов реальных проблем у своих подопечных.

Дело в том, что при обстрелах, разрушении или временной оккупации значительной части промышленно развитых, и соответственно, кредитуемых районов страны, для финансистов проблема роста NPL в кредитном портфеле банков и необходимость доформирования под них резервов останется одной из самых актуальных и в августе. Не формировать резервы банкиры не смогут, что будет немедленно «бить» по прибыльности финучреждений и капиталу.

Пока банковскую систему спасает рекордная прибыльность. За пять месяцев 2023 года украинские банки заработали 53,59 млрд грн. Причем, 59 из 65 работающих банков, то есть 91% учреждений, получили прибыль в размере 53,66 млрд грн, а 6 (9%) банков — убытки в размере 73,19 млн грн. Все банки с убытками — с частным капиталом. 59% всей прибыли — госбанки, которые за 5 месяцев текущего года заработали 31,43 млрд грн. 81% от этой суммы получил Приватбанк. Все же украинские частные банки и «дочки» иностранцев имеют гораздо более скромные результаты.

То есть главными игроками во всей банковской системе все больше становятся госбанки, точнее всего 1−2 из них. И вопрос эффективности работы всей этой государственной банковской машины становится все актуальнее. Не будет исключением в этом и август, когда впервые в полном объеме отразится на результатах госбанков и работа Сенс Банка, который теперь уже стал государственным.

Что будет с проблемными кредитами

По данным НБУ, доля NPL в банковском секторе на 1 июня составила 39,1%, по сравнению с 39,3% на начало мая. Объем неработающих кредитов в мае сократился на 7,1 млрд грн, а общий объем кредитного портфеля — на 13,2 млрд грн. Но во многом это происходит за счет списания резервов банками по тем кредитам, которые уже окончательно невозвратные, а не за счет возврата «в строй» ранее разрушенных объектов заемщиков и налаживания ими бизнеса. Что очень плохо для всей украинской экономики.

Но в условиях повышенных военных рисков банки не будут готовы в августе особо снижать свои процентные ставки по коммерческим кредитам, даже при снижении учетной ставки, так как военные риски сейчас остаются очень высокими.

Поэтому, максимум, на что смогут рассчитывать заемщики, — это понижение банками по некоторым кредитным продуктам ставок на 0,5−1,5% годовых. А по кредитам программы «5−7−9» изменений вообще не произойдет, так как она «не завязана» на учетной ставке Нацбанка.

На фоне снижения доходности вложений в депсертификаты НБУ и попыток Минфина уменьшить доходность по новым выпускам ОВГЗ, прибыльность банков будет снижаться, что отразится на капитале и нормативах отдельных финучреждений.

Поэтому, в августе не менее 5−7 финучреждений столкнутся с проблемами выполнения требований по капиталу или будут по нему находится «впритык» к требуемым значениям.

Ведь основная часть их доходов и прибыли будет «съедаться» формированием и списанием резервов под старые кредитные операции. При этом госбанки и банки-иностранцы будут в лучшем положении, а вот небольшим финучреждениям по-прежнему будет трудно.

Поэтому значительного прироста кредитного портфеля в августе ожидать не стоит. И в основном он будет обеспечен только за счет различных правительственных программ формата «5−7−9» или подобных.

При этом в условиях повышенных кредитных рисков основные доходы финансисты будут продолжать получать:

- от размещения средств в депозитные сертификаты Нацбанка;

- от торговли валютой;

- от погашаемых облигаций;

- от комиссионных за оказанные услуги.

Процентные доходы по кредитам хотя и останутся очень важной статьей в балансе банков, но в условиях проседания работающего кредитного портфеля их удельный вес в общей структуре полученных «живьем» (не путать с «начисленными») доходов банков в августе несколько снизится.

И хотя ставки по кредитным продуктам банков особых изменений не претерпят и сохранятся на уровне прошлого периода, но общая статистика Нацбанка по кредитам покажет незначительное снижение гривневых кредитных ставок. Произойдет это за счет прироста кредитования по правительственным программам (как правило, под ставки более низкие, нежели рыночные).

По статистике регулятора, размер процентной ставки по кредитам в Украине уже упал до 21,06 % годовых по состоянию

И эта тенденция за счет «разбавления» рыночных ставок ставками правительственных программ сохранится и в августе этого года.

Депсертификаты и ОВГЗ

Активные вложения банков в эти инструменты в августе сохранятся, так как они сейчас наиболее безрисковые для финансистов. Так, по состоянию

Объем операций НБУ по регулированию ликвидности банков

.jpg)

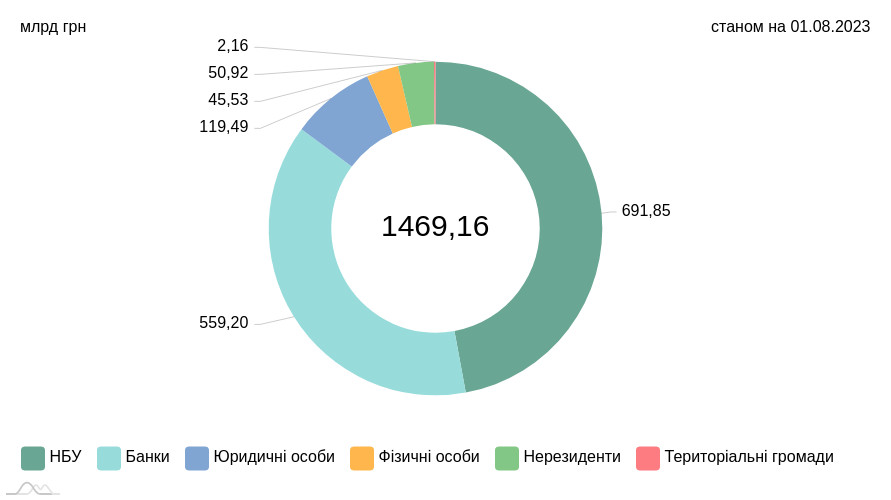

А портфель вложений финучреждений в военные облигации и ОВГЗ составил 559,20 млрд гривен.

ОВГЗ, которые находятся в обороте по номинально-амортизационной стоимости

То есть всего вложения банков в ОВГЗ, депсертификаты НБУ и в военные облигации составили на 1 августа 864,077 млрд грн. Такие объемы сделают данные активы банков практически основными в структуре доходов банков за август. Кроме этого, торговля облигациями на вторичном рынке также обеспечит приличную сумму доходов банкам.

А с учетом того, что НБУ на днях довнес в перечень бенчмарк-ОВГЗ облигации, которые Минфин начал размещать с 25 июля, и с 11 августа 2023 года они будут засчитываться в покрытие норматива резервирования, активность банков на аукционах Минфина по размещению ОВГЗ сохранится на высоком уровне.

Напомню, что с 11 августа перечень бенчмарк-ОВГЗ будет включать уже 8 выпусков таких облигаций: 7 из которых были определены в январе-мае 2023 года — UA4000227045, UA4000227094, UA4000227102, UA4000227185, UA4000227193, UA4000227201, UA4000227490, и теперь новый восьмой — UA4000228043 — с августа этого года.

С учетом своевременного поступления западной помощи для покрытия финансирования дефицита бюджета, Минфин Украины в августе будет иметь возможность попытаться занизить доходность новых выпусков облигаций для инвесторов. Особенно по новому выпуску бенчмарк-ОВГЗ. Для чего он станет ограничивать разовое предложение таких бумаг на отдельных аукционах, чтобы усилить конкуренцию между инвесторами при покупке этих выпусков.

По моим расчетам, чиновники постараются снизить в августе доходность по вновь размещаемым выпускам от 0,25% до 1,5% годовых, в зависимости от сроков выпусков облигаций.

Соответственно, и банки в августе постараются на вторичном рынке при продаже облигаций бизнесу и населению также скорректировать доходность по предлагаемым облигациям в сторону снижения на те же 0,25%-1,5% годовых, мотивируя это понижением учетной ставки Нацбанка и доходности ОВГЗ на первичке.

Валюта и курс

Учитывая сложившуюся сейчас ситуацию с поступлением валютной выручки, блокировкой «зернового коридора» и сложностями по доставке нашей агропродукции сушей, НБУ не станет в августе отпускать курс доллара. Иначе, это создаст дополнительное давление на курс нацвалюты.

В условиях стабильного коридора по курсу доллара на межбанке, по валюте значительную долю в доходах банков обеспечит достаточно «нехитрая» операция выкупа валюты на собственную валютную позицию у экспортеров в пределах коридора Нацбанка по доллару от 36,57 до 36,93 гривен, и действующих на момент межбанковских котировок по евро, и затем ее перепродажа населению с маржой до 60−80 копеек через кассы банков.

Кроме этого, банки также будут «замыкать» покупателей и продавцов безналичной валюты, выкупая у них доллар по 36,57 гривен и продавая его им по 36,93 гривен, с маржой до 36 копеек на долларе. А также «играя» на курсах евро, который постоянно «скачет» из-за валютных ралли по паре евро/доллар на внешних рынках.

Объемы операций банков с наличной валютой, по моим прогнозам, вырастут, по сравнению с июлем, на 10−15%, что связано с традиционным для августа периодом расчетов с аграриями за собранный урожай. Часть этих средств пойдет на покупку наличной валюты, что и улучшит статистику августа по валютообменным операциям.

Причем банки продолжат уступать в своих объемах операций объемам обменников финкомпаний приблизительно в соотношении 1:4, то есть основной оборот все же пройдет через обменники финкомпаний.

Спред по доллару при покупке/продаже на наличном рынке в среднем в августе составит до 20−30 копеек, а по евро — от 20−35 копеек до 1 гривны.

Евровалюта останется главным инструментом для спекуляций на наличном рынке, так как ралли по паре евро/доллар в августе периодически будут достигать до 1−1,2 американского цента на евро. И это обеспечит краткосрочные скачки курса евро относительно гривны в пределах до 37−44,4 копеек на евро, что и даст дополнительный спекулятивный доход финансистам. Хотя и с определенным повышением валютных рисков на игре с евровалютой через валютную позицию банков.

Депозиты и вклады

После снижения размера платы по депозитным сертификатам и продолжения попыток снижения доходности по вновь размещаемым ОВГЗ Минфином, маржинальность банковского бизнеса по схеме «привлекли у населения — разместили в депсертификаты Нацбанка» снизится. И финансистам нужно будет снижать ставки по депозитам.

С учетом снижения на 3% годовых учетной ставки НБУ, снижения платы по депсертификатам до 18% годовых («овернайт») и 3-месячных до 22% годовых — я ожидаю снижение ставки по депозитным гривневым продуктам банков на 0,5−2,5% годовых, в зависимости от сроков.

При этом мелкие и средние банки будут снижать свои ставки менее агрессивно, боясь потерять вкладчиков. А вот крупные финучреждения, с имеющейся у них и так определенной переликвидностью, постараются сделать снижение ставок по новым депозитам более агрессивно — до 1−3% годовых, в зависимости от сроков.

Активный и массовый процесс коррекции ставок по новым депозитным продуктам начнется в августе, а продолжится в сентябре-октябре.

По валюте снижения ставок по вкладам не будет, так как повышение ключевых ставок ФРС США и ЕЦБ приводит к увеличению платы по корсчетам украинских банков, а также, в целом, к подорожанию кредитных ресурсов и инструментов в ЕС и США. Это перекрывает затраты наших банков на привлечение ресурсов в Украине.

Но и особого роста ставок по валютным депозитам в августе не произойдет, так как резервирование в гривне по таким валютным пассивам «съедает» почти всю экономическую эффективность от привлечения данных средств банками. Особенно по текущим валютным счетам клиентов.

В итоге, в августе банковская система останется сверхликвидной, о чем, собственно, и будут говорить остатки по суммам депозитных сертификатов, размещаемых банками в НБУ.

А одной из основных задач Нацбанка останется стимулирование банков к дальнейшему привлечению средств населения на срочные депозиты, чтобы сократить сумму «горячих» средств на текущих счетах клиентов в банковской системе. И тем самым снизить давление на курс гривны и сдерживать инфляционные процессы в стране.

При наличии больших ЗВР, полноценном поступлении западной финансовой помощи и безэмиссионном финансировании расходов бюджета, эта задача в августе является полностью посильной для НБУ и для Минфина.

Автор:

Комментарии - 5

1) уровень доходности по ОВГЗ сейчас в зависимости от сроков размещения — от 17,8% годовых до 19,75% годовых (налогообложения нет, поэтому это «чистая доходность» на первичном рынке.

2) перспективы по ставкам ОВГЗ и некоторые нюансы снижения доходности для населения — рассказал как раз в новом ролике на Файненсе. Вот ссылка:

https://www.youtube.com/watch?v=NI-A5jzjJ7I&t=491s&ab_channel=Finance.ua

Там не только по ОВГЗ перспективы на август, но и по кредитам, депозитам, валюте. Посмотрите — там будут ответы на большинство Ваших вопросов.

3) Плюсы — помогаете Украине, получает достаточно высокий и относительно безрисковый доход без налогообложения. Минусы — есть определенный риск реструктуризации всей украинской задолженности перед теми же инвесторами на каких-то общих условиях. Тогда Вы подпадаете под «общую гребенку» уже без учета каких-либо Ваших нюансов при таком инвестировании. Хотя в я реальную реструктуризацию всех долгов Украины не верю, но война и послевоенное восстановление могут вносить свои коррективы в этот процесс.

4) покупал бы я бумаги через банки или только крупные проверенные финкомпании. Например, тот же ICU или Универ, Драгон и т. п.

5) пока начинается цикл снижения учетной ставки Нацбанка (при условии, что на фронте все будет хорошо для Украины, а западные партнеры будут страховать Украину финпомощью, согласно утвержденного графика и в полном объеме).Это значит, что постепенно новые выпуски обл

Вот, в принице, кратко обо всем том, что Вы спрашивали. Хороших выходных и мирного Вам и нам всем неба!