Stochastic stories

Фінансова математика та економічна статистика

Зарегистрирован:

17 августа 2012

Последний раз был на сайте:

2 мая 2024 в 13:49

17 августа 2012

Последний раз был на сайте:

2 мая 2024 в 13:49

Подписчики (70):

-

044blog

36 лет, Киев

-

Oleksii Kh

54 года, Харьков

-

dvded .

37 лет, Киев

-

maximumkiller

Бердянськ

Stochastic stories

— Фінансова математика та економічна статистика

Ігор Іванов, спостерігач за цифрами

- 1 апреля 2013, 3:11

Убеждения участников рынка

В литературе по техническому анализу рынка Forex (ссылки при возможности добавлю) бытует убеждение, что если в некоторые методы технического анализа верят множество участников, то они сами по себе становятся верными, и их учёт при принятии решений приведёт к появлению доходности, могущей быть значительно выше рыночной. Впредь ситуация такой доходности будет называться асимптотическим арбитражем, в отличие от просто арбитража, который приводит к доходности от покупки и продажи в один и тот же момент времени (элементарный случай — использование отрицательного спреда, если такой вдруг образовался). Поиск асимптотического арбитража является центральным вопросом для спекулятивно настроенных участников рынка.

С интуитивной точки зрения, принимая во внимание баланс доходов, это убеждение выглядит достаточно странно. Действительно, если допустить идеальный случай, которому, казалось бы, должна соответствовать максимальная прибыль, то в нём игроки будут играть лишь сами с собой. Разумеется, с сохранением нулевого баланса суммарных доходов.

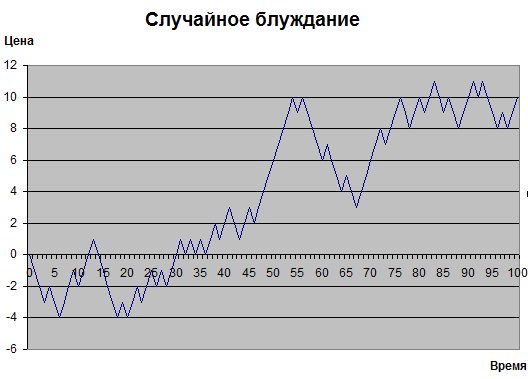

Теперь рассмотрим ситуацию чуть детальнее. Пусть на рынке имеются как участники, действующие, не ожидая никаких «торговых сигналов», так и участники, ожидающие эти «сигналы». Будем полагать, что поведение первых приводит к «мартингальному поведению» котировок, а вторые входят на рынок лишь в определённых условиях. Для простоты будет приниматься, что котировки во время «мартингального поведения» описываются случайным блужданием. Это значит:

- дискретность времени (t=0,1,2,...);

- дискретность цен;

- в следующий момент времени цена может равновероятно либо увеличиться на 1, либо уменьшиться на 1.

Поскольку конкретные цены в данном случае интереса не представляют, а представляет лишь разность цен, то можно положить начальную цену нулевой.

Ниже показан пример реализации такого процесса.

Стоит отметить, что поскольку это движение является наиболее элементарным примером мартингала, то математическое ожидание изменения цены на таком рынке равно нулю, что исключает возможность асимптотического арбитража.

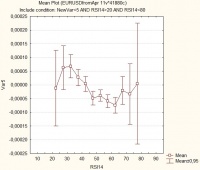

Предположим, что при некоторых обстоятельствах на рынок приходят игроки, действующие сообразно своим сигналам. Обычно, применительно к конкретной ситуации на рынке, это означает, что они ожидают некоторой цены, после чего входят в рынок в том или ином направлении. Как, например, в случаях, когда речь идёт о «поддержках», «сопротивлении», либо «прорыве» того или другого. Ниже на рисунке изображён пример схемы такого поведения.

На данном временном отрезке полагается, что необходимо продавать, как только цена достигнет 25 (сейчас она, скажем, 23). В целом, с точки зрения поведения цены в момент достижения «целевого уровня», имеются две несколько различающиеся ситуации: открытие «против движения рынка», и «в направлении движения рынка». Им соответствует либо обратное движение котировок, либо продолжение движения котировок в старом направлении.

В дальнейшем возможны два сценария развития ситуации: 25 достигается, либо не достигается. В последнем случае ничего не происходит.

Если цена 25 достигается, происходит продажа. Будем полагать, что её объём таков, что при продаже цена тотчас перемещается на единицу вниз, и текущая цена уже будет 24. А средняя цена продажи, таким образом, будет составлять 24,5. Поскольку котировки описываются случайным блужданием, то дальнейшее пребывание на рынке никак не повлияет на математическое ожидание доходности, приводя лишь к росту рисков. И эту среднюю доходность можно получить, например, закрыв короткую позицию немедленно. Как и в прошлом случае, получим смещение цены на 1 пункт (к значению 25), а цена закрытия составит 24,5. С учётом спреда финансовый результат, очевидно, будет отрицательным.

Рассмотренная идеальная ситуация может быть обобщена. По существу, в ней полагалось, что действует один единственный игрок со строго формализованной стратегией. Вместе с тем, в реальной ситуации игроки не настолько одностайны в своих действиях, и принимают несколько различающиеся решения по разным субъективным и объективным причинам, которые сейчас малоинтересны. Таким образом, на втором рисунке следовало бы чертить множество линий около цены 25, и напротив самой 25 было бы наибольшее сгущение. Для этого случая характерным является то, что те, кто входят в рынок раньше, в среднем «обирают» тех, кто входит туда позже.При том, опять с нулевым суммарным балансом. Этот случай также легко моделируется. И влияние на рынок будет описываться не одномоментным изменением котировки на единицу, а, например, подходящим изменением соотношения вероятностей 0,5:0,5 будущего её движения.

Можно сформулировать выводы:

- Действия значительного числа участников рынка в соответствии с некоторыми шаблонами не делает эти шаблоны верными, и средний выигрыш таких участников будет оставаться нулевым.

- Если эти шаблоны достаточно влиятельны и известны, то рынок более не будет являть собой случайное блуждание. Действительно, открытие «предупреждающей» позиции, которая по направлению совпадает с направлением «шаблона», но открывается раньше, приведёт в среднем к получению положительного финансового результата, приводя к асимптотическому арбитражу. И такой рынок с учётом этой информации не будет являться мартингалом.

|

|

36

|

Просмотров: 5314, сегодня — 0

- 17:26 Курс валют на 10 мая: евро вырос до нового рекорда

- 17:09 К 2030 году биткоин будет стоить $1 миллион — Джек Дорси

- 13:53 Житель Одессы потерял $32 тысячи из-за фейковой сделки на Binance

- 12:22 В Канаде Binance оштрафовали на $4,4 млн, объемы торгов на криптобиржах сократились: что нового на рынке

- 12:10 Deutsche Bank исследовал историю «стейблкоинов» с 1800 года

- 10:27 Курс валют на 10 мая: доллар в банках прибавил 8 копеек, евро — 11 копеек

- 08:48 НБУ ввел в обращение новую памятную монету «День Европы» (фото)

- 08:01 Официальный курс: НБУ снизил гривну на 17 копеек

- 9.05.2024

- 19:01 В Аргентине ввели в обращение новую банкноту номиналом в 10 000 песо (фото)

- 17:36 Курс валют на вечер 9 мая: евро и доллар резко ушли вверх на межбанке

Комментарии - 6

2) Куртис Фейс о какой-то торговой системе (сейчас уже не помню какой именно, искать некогда) писал, что во времена ее популярности (т.е. когда много трейдеров следовали ей) она не имела перевеса над рынком, т.к. сама была рынком: «Чем больше трейдеров используют одну и ту же стратегию, тем меньше становится спрэд, так как на рынке производится все больше однотипных сделок. Со временем этот эффект убивает стратегию, так как она становится все менее и менее прибыльной.»