Прибутковість казначейських облігацій піднялася на найвищий рівень за останні п'ять місяців. Інвестиційний експерт і лектор Біржового університету Євгеній Тригубченко пояснив «Мінфіну», чому це відбулося, та на яких рівнях довгострокові облігації будуть привабливі для інвесторів.

23 квітня 2024, 15:30

Обвал ціни трежеріс: довгі бонди знову цікаві

У березні інфляція в США склала 3,5% у річному вимірі, що значно нижче пікового значення (близько 9%), зафіксованого у середині 2022 року. Але з жовтня 2023 року зростання споживчих цін знову прискорилося. Це означає, що ФРС знадобиться більше часу до початку сезону зниження ставок. Не на користь зниження ставок також грає досить стійкий ринок праці.

Чого очікують ринки

За даними інструменту CME FedWatch, найбільш раннє зниження ставок варто чекати у вересні, а загальне зниження до грудня складе менше 50 базисних пунктів (0,5%).

Ці очікування позначаються на ринку ф'ючерсів, який закладає в ціни лише 2 зниження ставки цього року. Оцінка, зроблена на підставі ф'ючерсів на ставку за Федеральними фондами, наведена нижче на графіку.

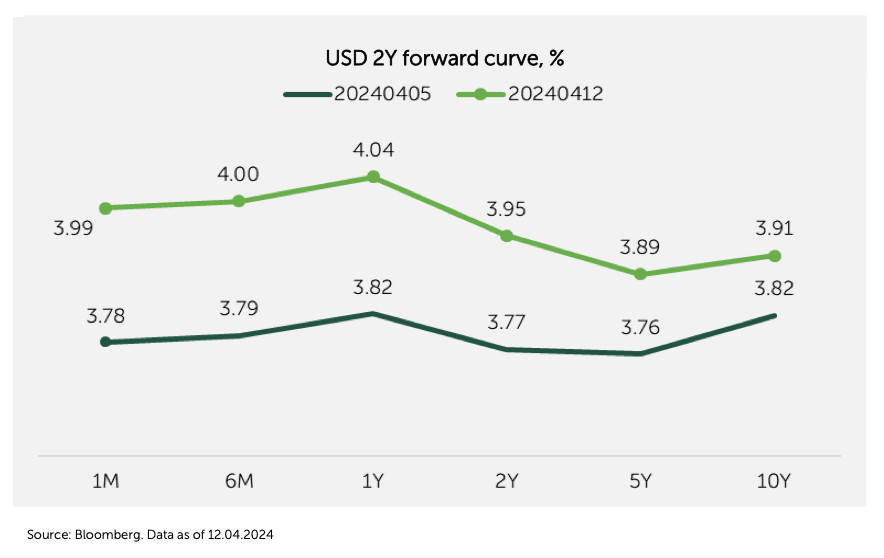

Форвардні ставки показують, що ставка ФРС не досягне мінімуму протягом наступних 2 років, тож високі ставки залишаються з нами надовше. Ознайомитися з графіком очікуваних ставок через 2 роки можна нижче.

Читайте також: Трежеріс йдуть донизу: які облігації можна купити з вигодою

Ситуація на ринку трежеріс

Що стосується US Treasuries, то фундаментальна оцінка 10-річок покращується. Основний фактор, що зсуває оцінювальний діапазон вгору, — форвардні ставки. Ринку буде потрібен певний час, щоб «перетравити» зміни очікувань щодо перспектив зниження ставки. Чи вистрілить дохідність 10-річок ближче до 5% — предмет для ворожіння.

Можливий технічний продаж, що штовхне прибутковість до 5%, або, навпаки, макродані заспокоять ринок і прибутковості відкотяться. Так чи інакше, за поточної прибутковості (4,65% річних) 10-річки починають виглядати цікаво, навіть якщо припустити вищу ставку ФРС (3,75%) на горизонті 2-х років. Також захисні властивості Treasuries ніхто не скасовував. Тому не виключено, що при збільшенні ризиків на ринках у якийсь момент UST почнуть купувати, як захисний папір (в тому числі й через геополітичні ризики, яких зараз вистачає, а США якраз безпечна гавань для капіталу).

Глобальні корпоративні USD-бонди минулого тижня теж знижувалися в цінах. Стрибок прибутковостей Treasuries викликав продаж у корпоративних облігаціях. У сегменті високоризикованих і високодохідних облігацій почало спостерігатися розширення спредів: сигнал до скорочення апетиту до ризику.

Довгі бонди стали цікавішими на фоні різкого зростання прибутковостей UST. А це, зі свого боку, відкриває вікно можливостей для інвесторів, які хотіли б зафіксувати для себе високу відсоткову дохідність на довший час. Особливо будуть у захваті пенсійні фонди, адже для них це гарна можливість, яка видається не так часто.

Автор:

Коментарі