Дмитрий Приходько

Зарегистрирован:

31 марта 2010

Последний раз был на сайте:

11 октября 2023 в 20:42

31 марта 2010

Последний раз был на сайте:

11 октября 2023 в 20:42

Подписчики (27):

-

bulat911

Киев

-

IndaGame Games

34 года, Киев

-

Александр Богуш

47 лет, Киев

-

Петр Шевченко

Киев

-

Ceme4kin

Днепропетровск

-

Анатолий Долматов

32 года, Киев

-

7natakiev

Киев

-

tanag1

72 года, донецк

-

Анна Гранкина

38 лет, Днепропетровск

Начальник аналитического отдела, УкрСиб Эссет Менеджмент

- 6 июня 2011, 15:13

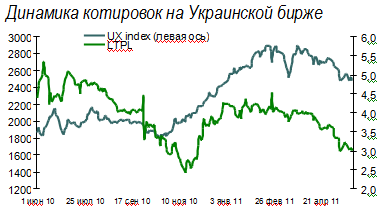

Перспективы стоимости акции ОАО «Лугансктепловоз»

ОАО «Лугансктепловоз» (LTPL) — крупный производитель тепловозов и электровозов, чей контрольный пакет (76%) перешёл в результате приватизации из госсобственности к российскому “Трансмашхолдингу». Приход на предприятие стратегического инвестора, способного обеспечить LTPL заказами Российской железной дороги (РЖД) — основной фактор будущего улучшения финансовых результатов компании

Основные факторы привлекательности LTPL:

• Рынок локомотивов СНГ характеризуется как растущий (рост грузооборота, парк локомотивов практически не обновлялся с нач. 90х годов);

• Годовые потребности в обновлении парка локомотивов (СНГ) значительно превышают производственные мощности;

• Практически рынок СНГ закрыт для импорта (исключение Казахстан);

• Высокий износ парка локомотивов СНГ (более 80%) и рост грузоперевозок – драйвер роста сектора;

• Наиболее перспективное направление компании – дизельные локомотивы, которые обслуживают неэлектрофицированные участки железной дороги (высокая потребность рынка РФ, более 65% этой продукции произвел «Лугансктепловоз» для рынка СНГ в 2010 г.);

• Значительный производственный потенциал, низкая текущая загрузка мощностей (возможность быстрого наращивания производства);

• Потенциал резкого роста продаж после смены стратегического инвестора (мы ожидаем рост продаж в 2011 г. на 80%, о чем свидетельствует текущая загрузка мощностей и фин.результаты LTPL за 1 кв. 2011 г.);

• Рост объемов товарной продукции в 3 раза по итогам 5 мес. 2011 г.;

• Высокая ликвидность бумаги на УБ;

Основные риски LTPL:

• РЖД и УЗ стабильно не выполняют ежегодные планы обновления парка локомотивов последние 20 лет;

• Высокий уровень физического и морального износа оборудования компании;

• Существенное ухудшение финрезультатов в 2009г. (снижение выручки на 59%, Net Profit Margin -30%, отрицательный собственный капитал -16 млн.грн.);

• Убыточная деятельность по итогам 2010 г. (Net Profit Margin -1%, собственный капитал – 24 млн грн);

• Низкие показатели финансовой устойчивости (риски допэмиссии акций) и ликвидности компании;

• Риски трансфертного ценобразования после интеграции в «Трансмашхолдинг» (центры прибыли могут быть сформированы за пределами LTPL);

• Высокая волатильность акций LTPL на нисходящих трендах фондового рынка (за последний квартал спрэд достигал 20%);

Компания обладает хорошими рыночными перспективами: растущий рынок, сильные позиции в сегменте дизельных тепловозов, новый стратегический инвестор «Трансмашхолдинг» (25% акций принадлежит РЖД) способен лоббировать интересы компании в РФ и Монголии. Мы ожидаем, что компания существенно улучшит финансовые результаты и с 2011 г. покажет положительную рентабельность.При сравнительной оценке с зарубежными аналогами по методу рыночных мультипликаторов (2011 г. и 2012 г.) справедливая стоимость LTPL составляет 4,16 грн за акцию, что предполагает потенциал роста 43% с текущего уровня.

Основные финансовые показатели (UАН млн) и рыночные коэффициенты

|

|

Продажи, UAH млн. |

EBITDA, UAH млн. |

Чистая прибыль, UAH млн. |

Чистый долг |

EBITDA Margin |

Net Profit Margin |

P/S* |

EV/S* |

EV/EBITDA* |

P/E* |

|

2007 |

533 |

10 |

-15 |

76 |

2% |

-3% |

1,19 |

1,33 |

72,2 |

-43 |

|

2008 |

1 272 |

78 |

1 |

167 |

6% |

0% |

0,50 |

0,63 |

10,3 |

586 |

|

2009 |

523 |

-111 |

-157 |

104 |

-21% |

-30% |

1,21 |

1,41 |

-6,6 |

-4 |

|

2010П |

859 |

26 |

-7 |

80 |

3% |

-1% |

0,74 |

0,83 |

28,0 |

-85 |

|

2011П |

1 547 |

137 |

56 |

144 |

9% |

4% |

0,41 |

0,50 |

5,7 |

11 |

|

2012П |

1 779 |

172 |

76 |

166 |

10% |

4% |

0,36 |

0,45 |

4,6 |

8 |

|

|

8

|

Просмотров: 1511, сегодня — 0

- 17:15 Импорт электроэнергии достиг самого высокого уровня с начала года

- 16:30 Восстановление Бородянки: аудиторы обнаружили злоупотреблений почти на 20 млн грн

- 15:24 В Украине создадут «банк банков» для восстановления страны

- 12:34 Мировые центробанки в марте увеличили общие запасы золота на 16 тонн

- 10:16 «Неработающие активы»: Нацбанк обновил подходы к определению

- 09:36 С начала года крупный бизнес уплатил почти 158 млрд грн налогов

- 08:00 НБУ внедряет самый большой пакет смягчения валютных ограничений. Что изменится для бизнеса

- 3.05.2024

- 17:40 Курс валют на вечер 3 мая: доллар продолжил падение на межбанке

- 16:13 В ближайшей перспективе не стоит ожидать возобновления роста отрасли цифровых активов — JPMorgan

- 13:20 Что нужно знать о UAHg

Комментарии