В Европейском Союзе государство помогает малому и среднему бизнесу (МСБ) при помощи кредитных гарантий, компенсации расходов на выплату процентов по займам, инвестиций в акционерный капитал. В Украине подобные программы существуют только на бумаге, а предпринимателям остается надеяться только на себя.

28 марта 2015, 15:58

Читати українською

Как малые и средние компании выживают в ЕС и в Украине

Половина всей добавленной стоимости в мире приходится на малые и средние предприятия, а в Евросоюзе этот показатель еще выше: около 58%. К тому же малый и средний бизнес обеспечивает две трети рабочих мест и в мире, и в ЕС, и в Украине (около 70% на 2013 год), пишет LB.ua.

В Украине МСБ производит 7-9% ВВП, но этот показатель может быть еще выше, ведь в «тени» – до половины всей экономики.

Косвенно долю МСБ оценивают по объему реализованной продукции: в Украине этот показатель около 60%, в основном за счет того, что почти 73% всех предприятий торговли как раз относятся к категории малых и средних. Почти все отечественные политики обещают поддержку МСБ, ведь это значительная часть электората.

В 2010 году под давлением «Налогового майдана» Виктор Янукович даже ветировал новый Налоговый кодекс, а Верховной Раде пришлось учесть поправки президента, чтобы удовлетворить некоторые требования предпринимателей (в прежних рамках сохранена упрощенная система налогообложения, необязательность кассовых аппаратов).

Не только рабочие места

Особую роль малого и среднего бизнеса в развитии народного хозяйства начали отмечать в послевоенной Германии: там в середине прошлого века зародилась концепция о малом и среднем бизнесе как драйвере экономического роста и залоге социальной стабильности.

А значит, МСБ следовало поддерживать не просто в рамках социальной помощи, но из чисто прагматических соображений: система сотни мелких предприятий – устойчивей, чем несколько гигантских корпораций-монополистов.

Экономические риски между малыми и средними экономическими агентами распределены более равномерно, а значит, с государства снята забота о гигантах, которым нельзя позволить обанкротиться.

Несмотря на то, что эффективность мелкого предприятия заведомо ниже, чем крупной корпорации за счёт одних только масштабов, именно этот сегмент экономики до сих пор считается самым чувствительным, но таким важным элементом национального хозяйства. Именно поэтому даже адепты «чистого рынка» на Западе всё же считают необходимой государственную оказывать поддержку малому и среднему бизнесу.

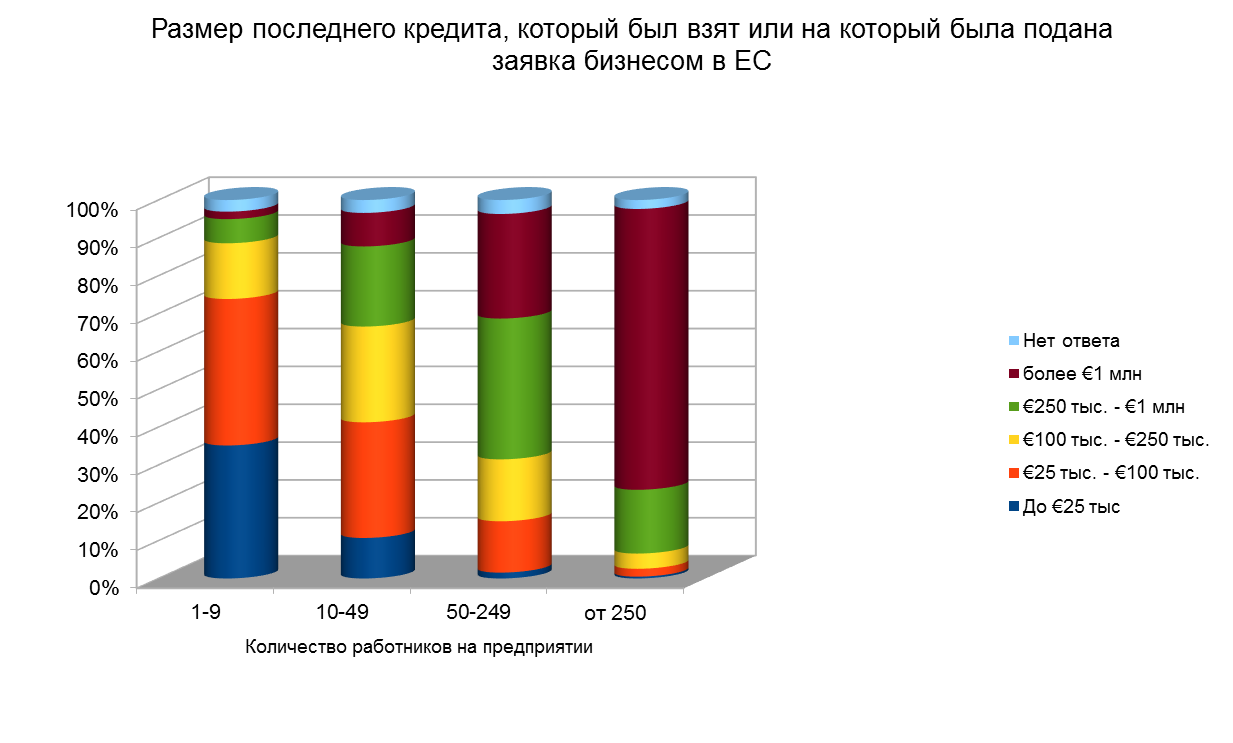

Нажмите для увеличения картинки

Политика ЕС: научи жить и помоги материально

Фантазия чиновников Евросоюза при создании программ поддержки и развития МСБ, впрочем, ограничена: согласно правилам ЕС бизнес нельзя прямо субсидировать, а также прибегать к протекционизму и нарушать принципы равной конкуренции – как внутри страны, так и между разными странами.

В Брюсселе советуют делать главный упор на выстраивание правильной макроэкономической политики – создать условия, при которых мелкий бизнес сам будет рождаться и развиваться и без помощи со стороны государства. То есть нужно бороться с инфляцией (при низкой инфляции снизятся и ставки кредитования), облегчать налоговое бремя, вводить более лояльные правила бухучета (в частности, ускоренную амортизацию основных средств) и упрощать бюрократические процедуры на всех уровнях.

В ЕС приоритетной считают нефинансовую помощь: консультационные услуги, упрощение доступа к экономической информации, тренинги и образовательные программы, создания инфраструктуры (бизнес-инкубаторов и бизнес-парков).

Но все же главная проблема МСБ – доступ к ликвидности. Для ее решения с привлечением государственных денег выдают кредитные гарантии, кредиты по льготной ставке или с более лояльными условиями, предоставляют налоговые кредиты и помощь в привлечении акционерного капитала через финансовые учреждения, специализирующиеся на высокорисковых активах.

Читайте также: Для украинского МСБ этот год будет самым сложным за последние 10 лет

Например, с августа 2014 года в ЕС действует программа «Конкурентоспособность малых и средних предприятий» (COSME). В её рамках тоже действуют два финансовых инструмента, помогающих МСБ решить проблему доступа к деньгам.

Нажмите для увеличения картинки

Первый и главный из двух – гарантирование кредитов (Loan Guarantee Facility). Финансовые учреждения, выразившие желание участвовать в программе, могут заручиться гарантией со стороны ЕС при выдаче кредита небольшому или совсем новому предприятию, не имеющему кредитной истории или ценного залога. Гарантия от общеевропейского фонда увеличивает вероятность того, что банк согласится выдать ссуду. Ожидается, что на один евро гарантии придётся до 30 евро реально выданного кредита. По расчётам еврочиновников, COSME должна помочь в общей сложности 330 тысячам малых и средних предприятий получить кредитное финансирование на общую сумму до 21 млрд евро. 90% получателей таких кредитов будут микропредприятиями (до 10 сотрудников), а средний размер гарантированного кредита для них составит 65 тыс. евро. Именно эта категория МСБ испытывает наибольшие трудности с привлечением финансирования.

Читайте также: Гид собственника: системы финансовой поддержки бизнеса в ЕС

Второй инструмент, предусмотренный в рамках COSME – схема «Капитал ради роста» (The Equity Facility for Growth): ЕС вложит средства в фонды, готовые рисковать и инвестировать в небольшие фирмы, которые покажутся им перспективными, особое содействие обещают компаниям, которые работают на внешних рынках. Ожидается, что благодаря вливаниям со стороны ЕС такое финансирование получат около полутысячи предприятий, а общий объём инвестиций достигнет 4 млрд евро.

Еще один способ решить проблему ликвидности – помочь вернуть долги.

В 2012-2014 годах во всех странах ЕС проходила информационная кампания: бизнес обменивался опытом по борьбе с недисциплинированными должниками, в том числе из других стран, поскольку низкая платёжная дисциплина по ту сторону госграницы может отбить у бизнеса охоту связываться с зарубежными партнерами.

Лишь четверть субъектов МСБ в Евросоюзе занимаются экспортом и пользуются преимуществами единого рынка в ЕС. Над увеличением этого показателя работает портал Your Europe Business, предоставляющий практическую информацию об общеевропейских и национальных нормах и законодательстве, об органах власти, ответственных за общение с бизнесом, и службах поддержки. А на портале, посвящённом «интернационализации МСБ», предприниматели могут получить информацию о рынках за пределами ЕС.

Кроме того, проводят и мероприятия более общего характера – вроде «Европейской недели МСБ», которая на самом деле продолжается круглый год как общеевропейская кампания по пропаганде предпринимательства.

Еврокомиссия поддерживает работу нескольких общеевропейских сетей помощи МСБ. Например, действует Enterprise Europe Network, которая призвана помогать малым компаниям с доступом к информации о рынках, преодолением бюрократических препятствий и поиском партнёров в других странах ЕС и за его пределами. Сеть также помогает приспособиться к строгим экологическим требованиям ЕС и даёт советы по доступу к финансированию.

Дело каждой страны

Помимо общеевропейских программ и инициатив, в каждой стране есть и свои национальные – главное, чтобы они не противоречили общим нормам и ограничениям.

Так, например, в Польше система финансовой помощи МСБ практически копирует общеевропейскую, только на национальном уровне. С 2013 года там действует Портфельная гарантийная линия: благодаря принятым изменениям в законодательстве государственный банк BGK может выдавать гарантии по кредитам на восполнение оборотных средств, которые коммерческие банки выдают МСБ. Он гарантирует выплату 60% стоимости кредита в случае неплатежеспособности предприятия, остальные 40% риска берёт на себя финансовое учреждение-кредитор. Гарантийная программа рассчитана на два года: первый год гарантия выдаётся по нулевой ставке, на протяжении второго года ставка составляет 0,5%. Есть и исключения: гарантию не может получить предприятие, которое работает на сырьевом рынке в агросекторе или в угледобыче.

Подобная программа работает в Великобритании (Enterprise Finance Guarantee Loan): госгарантия покрывает 75% кредита в размере от 1 тыс. до 1 млн фунтов со сроком выплаты – от 3 месяцев до 10 лет. При этом 2% от остающегося тела кредита будут взимать в качестве годовой платы за пользование гарантией. Важно понимать, что гарантия даётся именно банку, чтобы защитить его в случае банкротства предприятия-должника.

Другая британская программа (Business Finance Partnership) также работает в рамках общеевропейской схемы: государство даёт инвестиционным фондам деньги, которые те вкладывают в средний бизнес с годовым оборотом до 500 млн фунтов. Или в малый бизнес, с оборотом до 75 млн фунтов. По программе для среднего бизнеса на данный момент таким образом было освоено 172 млн фунтов государственных плюс 705 млн частных денег, средства получили 18 средних предприятий. Малому бизнесу (880 предприятий) досталось 85 млн фунтов от государства и 155 млн от частных инвесторов.

В рамках программы Start Up Loans предприятиям, открывшимся менее года назад или ещё только планирующим открыться, через коммерческие банки доступны кредиты в размере до 15 тыс. фунтов по ставке 6% со сроком выплаты 1-5 лет. Эти деньги получили уже 27 тыс. предприятий. Средний размер кредита – 6 тыс. фунтов.

В программе привлекает простота процедуры: после того, как претендент заполнил небольшую заявку на сайте, с ним связывается чиновник и помогает ему заполнить анкету, после чего анкету рассматривают и принимают решение о выдаче ссуды. Вместе с деньгами предприятие получает от госагентства и куратора, который помогает стартапу советами. Участникам программы доступны также тренинги и бесплатное бухгалтерское программное обеспечение.

Украина: просто не мешайте

Конечно, не все эти схемы могут принести реальную отдачу в сегодняшней Украине. Прежде всего, нам стоит работать над «рамочными» условиями работы малого и среднего бизнеса, общим бизнес-климатом.

Пока в бюджете нет денег на сколько-нибудь существенную финансовую помощь МСБ, местные и центральные власти только декларируют свою готовность помогать и упрощать бюрократическую волокиту, открывать всевозможные «единые окна», моратории (плохо соблюдаемые) на проверки и т.д. Хотя объём налогообложения для МСБ находится на довольно-таки комфортном уровне: сейчас, когда в рамках бюджетной экономии налоги повышают для всех, для плательщиков единого налога, к примеру, ставку даже снизили с 5 до 4% от дохода.

Читайте также: Кредитование: итоги прошедшего года и прогнозы на 2015

Тем не менее, аналитикам информационной кампании Stronger Together удалось найти только 2 фонда, занимающихся поддержкой МСБ в Украине: Фонд поддержки малого инновационного бизнеса и Украинский фонд поддержки предпринимательства. Причем первый существует только на бумаге, а наши запросы разные ведомства только перенаправляли друг другу. Один из ныне работающих чиновников, который присутствовал при открытии фонда, предположил, что «фонд так и не начал работу ввиду отсутствия финансирования». Второй – выдал всего 40 микрокредитов на суму 9,8 млн грн в 2013 году, за 2014 до сих пор не предоставил отчета, а в портфеле «историй успеха» фонда за весь период деятельности – только 7 кейсов несмотря на то, что он имеет представительства во всех регионах.

Фото: ufpp.gov.ua

С одной стороны, госбюджет, как и вся система государственных и коммерческих банков, переживает не лучшие времена.

С другой, ограниченный доступ к финансированию – наверное, самая насущная проблема украинских предпринимателей, особенно с учетом сложной экономической ситуации.

Если для европейских микропредприятий медианная процентная ставка составляет 7%, для украинского брата намного выше – все 24-32%.

Программа-минимум для нынешней власти – стабилизировать инфляцию и валютный курс, а уж потом – приблизить к европейскому уровню кредитные ставки, которые исторически в Украине на очень высоком уровне. В среднесрочной перспективе – также разработать эффективные финансовые инструменты подобно европейским.

Денис Горбач

Комментарии