Екатерина Данцова

Новости и аналитические обзоры от "Адмирал Маркетс Украина"

Зареєстрований:

4 вересня 2013

Останній раз був на сайті:

13 березня 2023 о 01:46

4 вересня 2013

Останній раз був на сайті:

13 березня 2023 о 01:46

Підписчики (133):

-

Caocha François

42 года, Kievr

-

Vladimir Solodyannikov

68 лет, Херсон

-

kosm3756

36 лет

-

ksandy17

49 лет, Запорожье

-

alex237

36 лет, Львiв

-

антон антонов

25 лет, Донецк

-

Яна Однолько

Україна, Чернiгiв

-

mixviktor

48 лет, полтава

Екатерина Данцова

— Новости и аналитические обзоры от "Адмирал Маркетс Украина"

Представитель брокерской компании Admiral Markets (Украина)

- 9 вересня 2014, 9:36

Действия ЕЦБ, вероятно, подтолкнут евро к дальнейшему ослаблению

После того как Европейский центральный банк объявил новые меры по стимулированию слабого восстановления региона и снова понизил ключевые ставки, евро пережил самое крупное дневное падение с ноября 2011 года. В частности, против доллара США он достиг почти 4-месячного минимума на отметке 1,2920.

Столь значительное падение заставило многих экспертов пересмотреть свои прогнозы относительно перспектив евро. Теперь ожидания восстановления заметно ослабли, тогда как выход в диапазон 1,2660-1,2750 является весьма вероятным сценарием. Однако далеко не всех недавнее ослабление единой валюты застало врасплох.

К примеру, еще в конце августа в Goldman Sachs заявили, что ожидают падения евро до 1,25 доллара через шесть месяцев и до 1,20 доллара через год. По их прогнозу, евро должен достичь 1,15 доллара к концу 2015 года и 1,05 доллара еще через год. К 2017 году евро достигнет паритета впервые с 2002 года, когда он был введен в обращение как валюта.

Подобный прогноз выглядит весьма смело, и отношение к нему на данный момент достаточно скептическое, однако то, что евро будет оставаться уязвимым, по крайней мере, в перспективе до конца этого года, пожалуй, не вызывает сомнения.

Основная причина этого заключается в том, что ЕЦБ пообещал запустить своего рода программу количественного смягчения. На пресс-конференции по итогам сентябрьского заседания глава ЕЦБ Марио Драги объявил, что банк запустит раунд покупок ценных бумаг частного сектора, обеспеченных активами. Размер покупок пока не определен, однако это будут бумаги, обеспеченные реструктуризованными кредитами, выданными банками домохозяйствам и компаниям.

Конечно, это отличается от количественного смягчения, проводимого, скажем, ФРС США, когда банк покупал суверенный долг. Тем не менее, прямые покупки центральным банком активов частного сектора или госсектора считаются количественным смягчением. Драги назвал его «кредитным смягчением».

Драги заявил, что Управляющий совет ЕЦБ на своем заседании также обсуждал «традиционное» количественное смягчение, но принял решение не запускать его. В этом есть определенный смысл, так как доходности гособлигаций уже упали до исторических минимумов, а спрэды между доходностями Германии и других госбумаг еврозоны резко сократились. Очевидно, что покупки гособлигаций со стороны ЕЦБ вряд ли бы смягчили кредитные условия для домохозяйств и компаний еврозоны, что, по сути, является главной целью, преследуемой ЕЦБ.

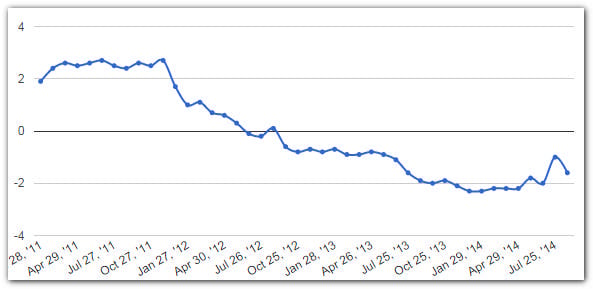

Поскольку большая часть банковского сектора региона функционирует плохо, а более 80% кредитования в еврозоне осуществляется банками, то компании малого и среднего бизнеса испытывают огромные трудности с получение кредитов, несмотря на низкие ставки. Это подтверждают данные по объему кредитования частного сектора, который сокращается на протяжении нескольких лет подряд.

Рис.1. Изменение объема кредитования частного сектора еврозоны (г/г)

Объявленные меры в сочетании с представленными ранее целевыми операциями рефинансирования (TLTRO), а также снижением ставок, в том числе установлением отрицательной депозитной ставки, призваны преодолеть препятствия в банковском секторе и предложить стабильный канал финансирования для частного сектора. В свою очередь это должно стимулировать экономический рост и подстегнуть инфляцию.

Драги не назвал суммарный объем покупок облигаций, однако он сообщил, что есть намерение довести баланс ЕЦБ до уровней 2012 года. По некоторым оценкам, это предполагает денежно-кредитные вливания в районе 1 трлн евро. Столь значительный объем вливаемых средств не может не отразиться на позициях национальной валюты, которая явно будет испытывать давление.

Ситуация для евро усугубляется тем, что политики других мировых Центробанков, вероятно, будут отличаться от политики ЕЦБ. В частности, по-прежнему высоки ожидания, что после сворачивания своей программы количественного смягчения ФРС США начнет ужесточение политики, причем в более ранние сроки, тем самым оказывая поддержку доллару США.

При подобных ожиданиях выход пары евро/доллар в диапазон 1,2660-1,2750 выглядит весьма вероятным уже в самой ближайшей перспективе. А если ожидания более раннего роста ставок в США получат подтверждение в ближайшие месяцы, достижение уровня 1,20 может состояться даже раньше, чем это прогнозируют в Goldman Sachs, то есть уже к началу 2015 года.

Тем не менее, более отдаленные перспективы евро, возможно, будут определяться эффектом от принятых мер, и если экономика еврозоны покажет позитивную реакцию, это может вновь вернуть интерес инвесторов к единой валюте и препятствовать ее падению существенно ниже уровня 1,20 против доллара США.

Подписывайтесь на аккаунт Admiral Markets в FB, Twitter и VK: в одной ленте — все, что стоит знать о валютном рынке Forex.

|

|

0

|

Переглядів: 905, сегодня — 0

- 20:00 Головне за тиждень: гривня оновила мінімум, Єврокомісія схвалила Ukraine Facility

- 19:06 Дохід Ethereum може перевищити $1 млрд у 2024 році

- 17:33 Курс валют на вечір 19 квітня: долар та євро стрімко зросли на міжбанку

- 16:35 НБУ підняв офіційний курс долара до нового максимуму

- 11:27 Ралі біткоїна та реструктуризація Tether: що нового на крипторинку

- 10:42 Курс валют на 19 квітня: долар зріс до 40 гривень

- 08:01 Офіційний курс: НБУ підвищив курс долара на 6 копійок

- 18.04.2024

- 19:22 З початку цього року гривня до долара девальвувала на 3,1% — Данилишин

- 18:06 Долар більше 40: Яким буде курс долара в Україні. Чи буде ще зростання і до яких меж (відео)

- 17:43 Курс валют на вечір 18 квітня: євро на міжбанку пішло вниз

Коментарі