Василь Матій

Зареєстрований:

15 квітня 2015

Останній раз був на сайті:

14 серпня 2023 о 16:22

15 квітня 2015

Останній раз був на сайті:

14 серпня 2023 о 16:22

Приватний інвестор, керуючий активами 1st Family Office, автор телеграм каналу @matiy_invest

- 4 травня 2020, 17:01

4 кроки до фінансової свободи

Для багатьох з нас думка про життя без щоденних турбот, про те, де і як заробити грошей на задоволення базових потреб і забаганок, здається фантастичною. Настільки фантастичною, що розповідь про мій шлях до фінансової свободи я міг би почати з фрази «Колись давно у далекій-далекій галактиці…»

Моєї історії точно не вистачить на сценарії для 11 повноцінних фільмів. Однак впевнений, що вона може бути не менш захопливою, ніж «Зоряні війни». Чому? Тому що головним її героєм, майстром-джедаєм разом зі мною може стати кожен з читачів. Для цього знадобиться лише декілька кроків. Не буду вводити в оману, стверджуючи, що зробити їх простіше простого. Проте точно можливо, що я відчув на власному досвіді. То ж вирушаймо?

Крок 1. Що таке мільйон та чи потрібен він мені?

Ви знаєте, скільки грошей треба саме вам для того, щоби почуватися (і справді бути) фінансово незалежним? 500 тисяч, 1 мільйон, 500 мільйонів чи, може, 1 мільярд доларів? Такі суми можуть здаватися недосяжними, та чи справдi треба настільки багато?

Першим кроком на шляху до вашої фінансової свободи стане розуміння, яка цифра на банківському рахунку дасть змогу одного чудового дня вийти з дверей офісу для того, щоби більше ніколи не зайти до них без бажання та натхнення.

Покликавши на допомогу математику, якою впевнено володіє учень четвертого класу, я спершу підрахував свої витрати на місяць. Далі отриману суму помножив на 150, скориставшись формулою, яка описана в книзі Бодо Шефера «Шлях до фінансової свободи».

Нехитре рівняння дало мені заповітну цифру, яка знаменує фінансову свободу. Якщо отриману в результаті таких підрахунків кількість грошей проінвестувати з дохідністю 8-10 % річних, у місяць якраз матимете суму, необхідну для життя. Так, ви правильно почули, життя за рахунок пасивного прибутку, а не щоденного сидіння за комп’ютером в чотирьох стінах кабінету.

Знаєте, що виявилося після виконання описаних математичних вправ? «Цінник» фінансової свободи – це зовсім не семизначна цифра в американській валюті. Більше того, ця цифра досяжна у цьому житті (і навіть у першій його половині). I навіть до того, як я стану стареньким дідуганом, що бурчить про «наші часи, в які такого не було».

Натхненний, я склав стратегічний план завоювання фінансової свободи. Його базовими елементами стали такi речi: сума, яку я прагну накопичити, розмір поповнень щомісяця, пасивний дохід у вигляді відсотків річних, податки та термін виконання. Мій план зробив свою справу на всі сто, тому далі я впевнено ділюся з вами основними принципами, на яких він був побудований.

Крок 2. Як пов’язані доходи й армія?

Звичайно, гроші на «рахунку фінансової свободи» нізвідки не з’являться, їх треба, по-перше, заробляти, а по-друге – класти на цей рахунок. Почавши реалізовувати свій план, я одразу збагнув, що чим більше заробляю, тим більше можу відкладати, таким чином пришвидшуючи накопичення потрібної суми.

На жаль, універсального рецепта підвищення рівня доходів не існує, кожен сам обирає інгредієнти, відміряє їх потрібну кількість та додає до страви. Однак я радив би кожному, незалежно від виду діяльності, докладати максимум зусиль до розвитку одночасно професійних навичок та особистісних. Сукупність цих двох видів умінь формує нас як унікальну особистість, складає наш інтелектуальний капітал.

А чим вищим є інтелектуальний капітал, тим ліквіднішим він є та тим швидше перетворюється на реальні гроші.

Для стрімкого зростання інтелектуальних і грошових статків фахівці з особистісного розвитку радять записатися на службу в армію. Звичайно, не в буквальному сенсі, адже обов’язок віддавати будете не батьківщині, а своєму майбутньому. Нехай статутом вашої армії стане зосередженість на підвищенні власних доходів завдяки розвитку тих самих двох видiв навичок.

Так, доведеться відсікти інші сфери життя, обмежити себе у відпочинку на вихідних та у відпустках, розвагах – в усьому, що відволікає від досягнення цілі. За аналогією з військоводу службою, де солдати фактично відрізані від зовнішнього світу.

Проте казармені умови триватимуть лише два роки, адже, на думку бізнес-коучів, що пропонують такий підхід, цього періоду буде достатньо для прориву. Декілька років – і зможете видихнути, маючи кругленьку суму та гордість за те, що змогли.

Крок 3. «А я ничего не буду, я экономить буду»

Пам’ятаєте епізод із мультфільму «Троє з Простоквашино», де поштар Пєчкін запитує у головних героїв, які журнали вони будуть виписувати? Дядько Федір обирає «Мурзилку», пес Шарік – щось про полювання.А кіт Матроскін каже золоті слова для кожного, хто прагне фінансової свободи: «А я ничего не буду, я экономить буду» (допускаю, що він просто б читав журнали в бібліотеці).

Саме так, для досягнення фінансової свободи багато заробляти – ще далеко не все. Не менш важливим є вміння зберегти та не розтринькати зароблене. Тому беріть приклад з Матроскіна і намагайтеся якомога більше заощаджувати. А щоб допомогти вам у цій справі, пропоную декілька порад, які дадуть змогу прокачати навик бережливості.

По-перше, завжди пам’ятайте про правило легендарного Воррена Баффета: не намагайтеся відкладати гроші після того, як ви їх витратили. Відкладайте їх відразу ж. Завдяки цьому правилу ви зможете сформувати в себе корисну звичку, і вам стане набагато простіше відкладати потрібну суму щомісяця.

По-друге, пограйте в державу для самого себе – обкладайте емоційні покупки податком, який накопичуватимете в особистому бюджеті. На практиці це працює так. Припустимо, що вашою слабкістю є дороге якісне взуття. І щосезону ви купуєте декілька «зайвих» пар, що приносять купу насолоди, але шкодять довгостроковим фінансовим планам.

На майбутнє перед покупкою нового взуття 10−20 % його вартості доведеться перерахувати на депозит чи іншій фінансовий інструмент, де ви акумулюєте кошти.

По-третє, користуйтеся кешбеком, тобто можливістю повернути частину коштів за покупки, здійснені онлайн або в торгових мережах. Для банків гарна кешбек-програма – спосіб стимулювати клієнтів більше користуватися картками. Це вигідно і самому банку, і клієнту. Українські фінансові установи різними способами пропонують повертати від 1 до 7 % від ваших повсякденних витрат.

Як наслідок, за рік набігає чимала сума. Здійснюючи покупки онлайн, можна заощадити ще більше, повернувши собі частину маркетингової складової кінцевої вартості товару. Продавець виділяє кошти на рекламу для залучення клієнтів, а сума від цього передається посередникам, якими у цьому випадку є кешбек-сервіси. Вони залишають частину грошей собі, а решта якраз і повертається клієнтам за покупки.

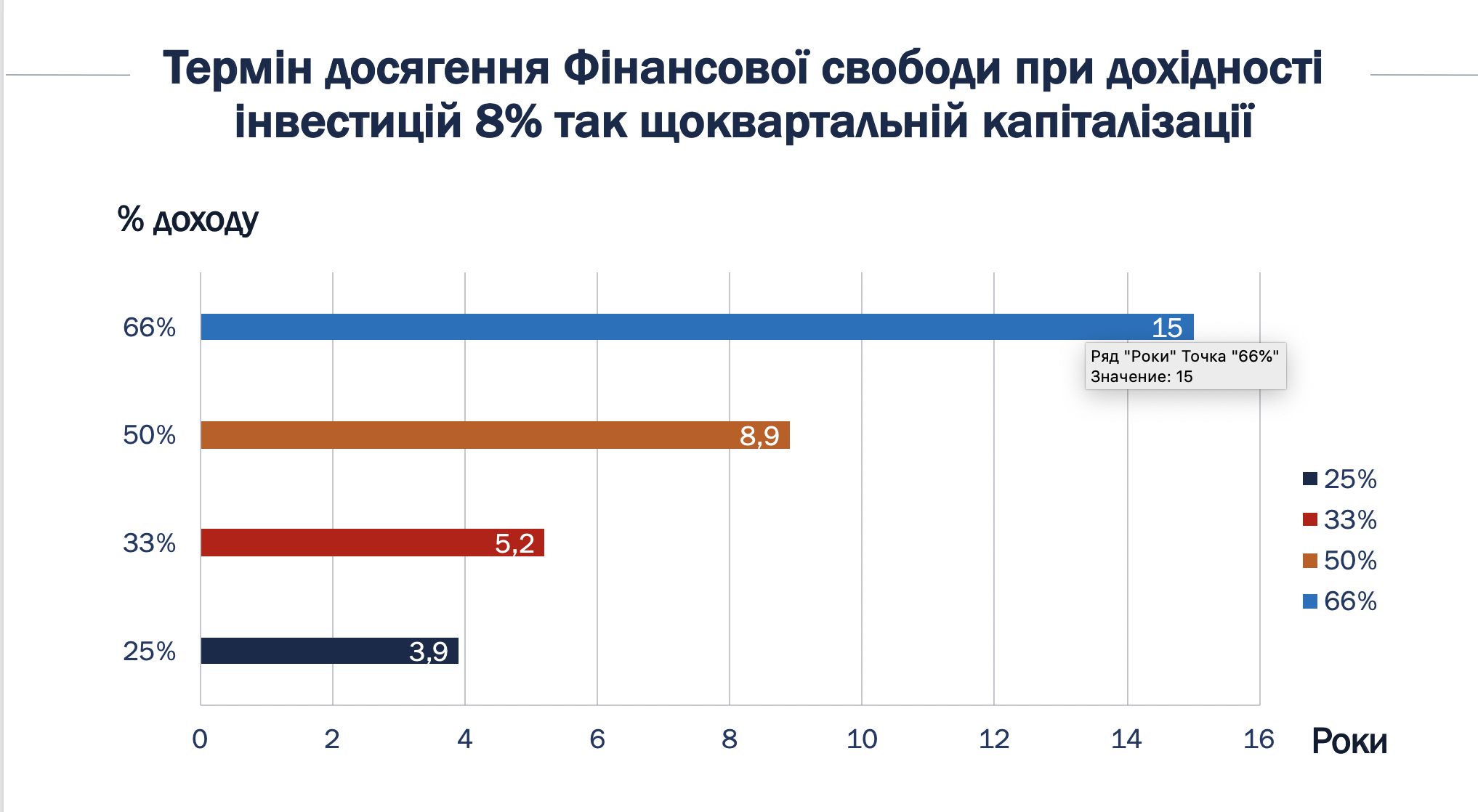

Нарешті, спробуйте підрахувати, скільки часу вам знадобиться для досягнення фінансової свободи, якщо житимете, наприклад, на половину свого доходу, відкладаючи решту. А якщо на третину, інвестуючи 2/3 доходу?

Повірте, розуміння того, наскільки зростання суми заощаджень пришвидшує прихід того дня, коли ви спакуєте валізу і абсолютно вільною людиною поїдете ніжитися на сонечку десь на березі океану, слугує чудовою мотивацією перерахувати на «рахунок свободи» ще декілька заощаджених тисяч гривень.

Крок 4. Не депозитом єдиним

Акумулювати кошти на депозиті, отримуючи від банку відсотки, – це гарна стратегія, але точно не найшвидша і не найефективніша, враховуючи, що останнім часом відсоткові ставки постійно знижуються. Не варто також забувати про податки та інфляцію, які з’їдають ще шматок заробленого.

На щастя, існує безліч фінансових інструментів, які стануть в нагоді тому, хто має гроші та бажання їх вкласти для отримання пасивного доходу. До прикладу можу навести облігації внутрішніх державних позик (ОВДП). Дохідність ОВДП в середньому є вищою за дохідність депозитів в надійних банках – при відсутності податку на доходи фізичних осіб. Окрім цього, вся сума інвестиції в ОВДП гарантована державою. Непогано, правда?

Ще один хороший варіант – інвестувати в акції через індексні фонди. Портфель індексного фонду прив’язаний до індексу певної біржі, звідси і його назва. Найпопулярніші індекси в світі – S&P 500 та Доу Джонс.

Портфель індексного фонду має включати усі акції, що входять до індексу, у тих же пропорціях, що і в індексі. Відповідно, якщо індекс акцій зростає, то пропорційно зросте і фонд, а вкладники отримають свої прибутки. Історично середня дохідність такого фонду – близько 9,4 %.

Давньокитайський філософ Лао Цзи якось сказав: «Навіть шлях у тисячу лі починається з першого кроку». Тому візьміть листок паперу, ручку, калькулятор і підрахуйте ціну вашої фінансової свободи та почніть рух в її напрямку.

Василь Матій, сімейний фінансовий радник, партнер iPlan.ua, лектор KSE

|

|

30

|

Переглядів: 846, сегодня — 0

- 20:00 Головне за тиждень: гривня оновила мінімум, Єврокомісія схвалила Ukraine Facility

- 19:06 Дохід Ethereum може перевищити $1 млрд у 2024 році

- 17:33 Курс валют на вечір 19 квітня: долар та євро стрімко зросли на міжбанку

- 16:35 НБУ підняв офіційний курс долара до нового максимуму

- 11:27 Ралі біткоїна та реструктуризація Tether: що нового на крипторинку

- 10:42 Курс валют на 19 квітня: долар зріс до 40 гривень

- 08:01 Офіційний курс: НБУ підвищив курс долара на 6 копійок

- 18.04.2024

- 19:22 З початку цього року гривня до долара девальвувала на 3,1% — Данилишин

- 18:06 Долар більше 40: Яким буде курс долара в Україні. Чи буде ще зростання і до яких меж (відео)

- 17:43 Курс валют на вечір 18 квітня: євро на міжбанку пішло вниз

Коментарі - 53