9 жовтня Кабмін прийняв черговий пакет змін до держпрограми 5-7-9. Чого очікувати від нових умов програми, розповів «Мінфіну» голова правління Кредитвест Банку Ігор Тихонов.

13 жовтня 2020, 12:38

Програма «Доступні кредити 5-7-9»: нові умови і старі проблеми

Чому програму знову змінили

Не можна сказати, що всі попередні спроби були провальними, однак безперервні спроби уряду зробити ще щось свідчать про те, що в Кабміні не цілком задоволені результатами.

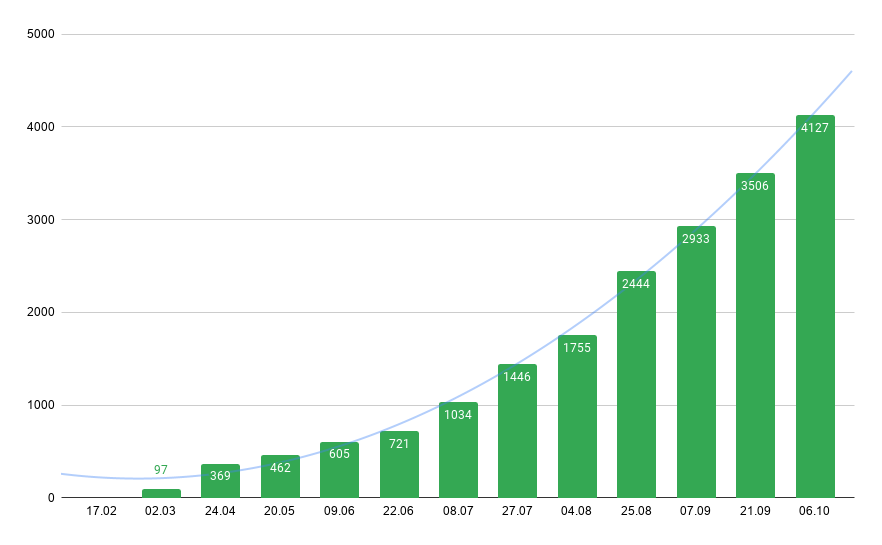

На 6 жовтня обсяг виданих кредитів за держпрограмою досяг майже 10 млрд грн, які були видані 4 тисячам підприємців. Однак 78,5% з них були видані за програмою рефінансування раніше виданих позик. Тобто фізично банки не наростили кредитний портфель, а економіка не отримала ніяких стимулів.

Як зростав обсяг кредитів за програмою 5-7-9

Зрозуміло, це також активна підтримка бізнесу, якому вкрай важливо мати можливість скоротити витрати на обслуговування боргу. Особливо в нинішній «коронавірусній» ситуації.

Але справжня мета програми пільгового кредитування — створення робочих місць і розвиток інституту приватного підприємництва, — повноцінно не досягнута. Тільки 1,6 млрд грн. із загального обсягу — інвестиційні позики.

Майже впевнений, що останні зміни в програму не зможуть радикально змінити ситуацію.

Читайте також: Кабмін змінив умови програми «Доступні кредити 5-7-9%»

Що змінилося

Перш за все, в уряді вирішили збільшити ліміт річної виручки для підприємств. Як тільки документ набуде чинності, скористатися умовами програми зможуть компанії з оборотом до 10 млн євро. Втричі більше, ніж досі.

Немає ніяких сумнівів, що ця правка різко збільшить портфель програми. І графік виданих кредитів, що особливо чутливо реагував саме на запуск рефінансування, прискориться. Але мова знову піде про перекредитування раніше виданих позик. Що, повторюся, також гостро необхідно бізнесу. Але ніяк не сприяє створенню нових робочих місць.

Друга істотна зміна — дозвіл для банків видавати кредити збитковим підприємствам. Як приклад в Кабміні привели сільгоспвиробників, які втратили частину або весь урожай через посуху в сезоні 2020. Хоча тільки ними, судячи з тексту повідомлення Міністерства фінансів, можна не обмежуватися.

Це можна було б вважати революцією, якби не одне але — остаточне рішення повинен приймати банк. Тобто всі ризики ляжуть на плечі кредитора. Що, звичайно, справедливо, але не допоможе активізувати кредитний процес.

Банки знову опиняться перед дилемою: з одного боку бажання наростити кредитний портфель, а з іншого — збільшення ризиків кредитного портфеля.

Читайте також: Коли кредити подешевшають і при чому тут облікова ставка НБУ

Пора братися за гарантії

Головна проблема кредитування в нашій країні — дефіцит «гарних» позичальників. І відсутність у останніх не менш прийнятних застав.

Це чудово розуміють і в уряді. Тому ще в квітні Кабмін запустив програму держгарантій в рамках пільгового кредитування. Закон про виділення під ці потреби 5 млрд грн. в бюджеті 2020 минулого тижня підписав Володимир Зеленський. Тим самим поставивши крапку в юридичному оформленні ідеї.

Однак в існуючому вигляді програма практично не працює. Банки лише точково використовують цей інструмент. І ось чому.

- Портфельність. Держгарантія може бути видана тільки на портфель з декількох позик.

- Обмеження. За кожним з кейсів, включених до портфелю, в разі дефолту позичальника може бути виплачено не більше 50% від усього портфеля.

- Ліміт. Банкам-учасникам встановлені ліміти на отримання держгарантій. Вони прив'язані до активів фінустанови — близько 0,3%.

- Вартість. Держгарантії не безкоштовні. Комісія за видачу становить 0,5%. Це не багато, але є.

- Заплутаність. Це незначний фактор, але його не варто ігнорувати. Для позичальника хитросплетіння програми залишаються загадкою. А ось працівникам банку потрібно неабияк попрацювати, щоб зрозуміти логіку процесу. А потім ще й підібрати в рамках портфеля оптимальний пул позичальників.

Читайте також: Чому іпотека під 10% не вирішить житлових проблем українців

Що робити?

Очевидно, що зовсім простими і зручними держгарантії стати не можуть. Держава не хоче, не може і не повинна брати на себе функції банків. Саме останні повинні оцінювати ризики, видаючи кредит.

А значить не може бути й мови про те, щоб уряд видавав гарантії на 100% позик бізнесу, якими б рамками не були обмежені інші умови. І все ж існуючі де-факто 50% покриття відверто мало. Його вистачить тільки на те, щоб, наприклад, вимагати від вартості застав позичальника не 200% від суми кредиту, а 100%.

Це вже дуже непогано. Однак досвід показує, що при таких умовах банку потрібно знайти практично кристально чистого позичальника. І, знаходячи такого, найчастіше виявляється, що ніяких додаткових гарантій для держави не потрібно.

Смію припустити, що незабаром уряд візьметься переписувати ще і умови надання держгарантій. Навряд чи будуть нарощувати ліміти (стеля, прописана в законі, не дозволить цього зробити). Але збільшити розмір покриття, скажімо, до 60-70% цілком можна було б.

Така зміна ледве зробить банки занадто безрозсудними в частині оцінки кредитних ризиків. Однак допоможе розширити список потенційних позичальників.

Як зростала кількість позичальників за програмою 5-7-9 з моменту запуску в лютому

Коментарі - 8