Виталий Шапран

Зарегистрирован:

5 октября 2011

Последний раз был на сайте:

16 апреля 2024 в 23:09

5 октября 2011

Последний раз был на сайте:

16 апреля 2024 в 23:09

Подписчики (177):

-

Mikhail6759

54 года

-

DiGek

Киев

-

Kyleta 12

Полтава

-

vetalmihey

54 года, Запорожье

-

Romancho

40 лет

-

ballistic

3 года

экономист, финансовый аналитик

- 9 февраля 2014, 2:06

Похождения доллара в Украине: или «что делать с депозитами в гривне?»

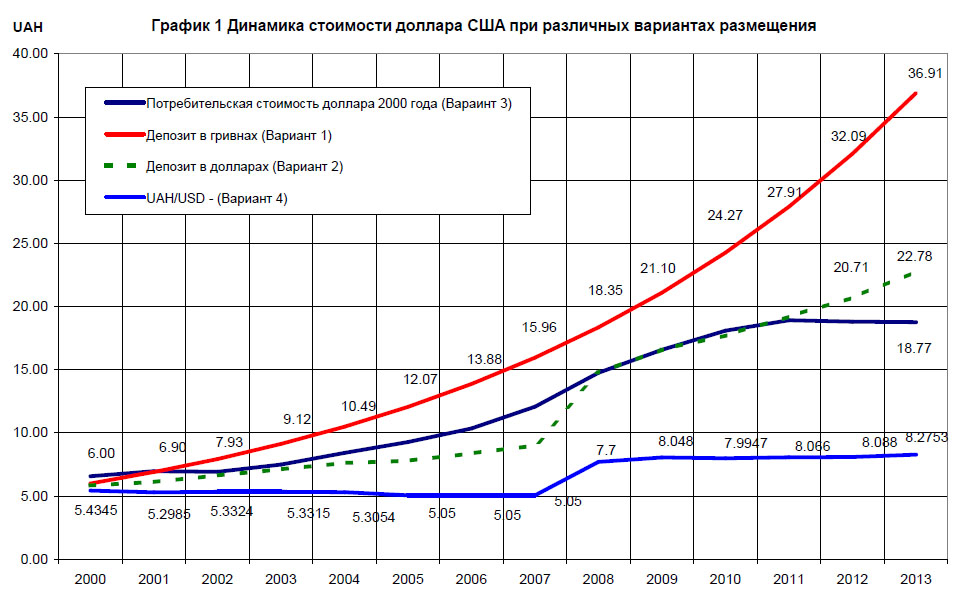

В момент обострения политического конфликта и скачков курса доллара в обменных пунктах все чаще приходится слышать от знакомых и друзей вопрос о том, что делать с депозитами в гривне. Выбор оптимальной стратегии и тактики поведения в момент скачков валютного курса – это 90% успеха при решении задачи сохранности сбережений. Вопрос сохранности сбережений население интересует всегда. Этот вопрос имеет длинный горизонт в 10-15-20 лет, и поэтому лучший способ отыскать оптимальную стратегию поведения – это провести формальный back-test или, проще говоря, заглянуть в прошлое.

Судьба 4 долларов США 14 лет спустя.

Проведем простой эксперимент. Предположим, что 1 января 2000 года Вы получили в подарок 4 доллара США. В период с 01.01.2000 по 01.01.2014 Вы оставались в Украине и распорядились этим подарком следующим образом:

- один доллар случайно засунули под матрац, где он и пролежал до 1 января 2014 года (вариант 4);

- на один доллар скупились на базаре, приобретя корзину товаров, стоимость которой в целом повторяет официальный уровень потребительской инфляции (вариант 3);

- один доллар разместили на валютный депозит в банке под 7,5% годовых с автопролонгацией (вариант 2);

- один доллар разместили на банковский депозит в гривне под 15% годовых с автопролонгацией (вариант 1);

Проведя описанные выше операции, Вы успокоились и начали наблюдать, что именно происходит с Вашими долларами США, которые были размещены в Украине. Результаты эксперимента, который был начат первого января 2000 года, изображены на графике 1.

Итак, можно привести несколько наблюдений:

1) В нашем рейтинге размещений самым лучшим вариантом оказался тот доллар США, который Вы разменяли на гривны и разместили на депозит в национальной валюте. За 14 лет 5,22 грн смогли превратиться в 36,91 грн.

2) 1 доллар США, который был размещен в банке под 7,5% годовых, 01.01.2014 превратился в 2 доллара 75 центов, а обменяв их на гривны по курсу 8,2753 Вы получили бы 22,78 грн, что также неплохо, но почти на 40% меньше чем в первом варианте.

3) Когда Вы вытащили из кладовки товары, купленные 1 января 2000 года, и с небольшими усилиями продали их на местном базаре 1 января 2014 года, Ваш 1 доллар 2000 года превратился примерно в 18-19 грн, что также на 50% меньше чем в первом варианте.

4) И, в конце концов, когда 1 января 2014 года Вы отнесли доллар США, завалявшийся под матрацем, в обменный пункт, за него Вам честно дали 8,28 грн.

Таким образом, глядя на последние 14 лет независимости можно сказать, что банковская система страны целиком и полностью позволяет гражданам сохранить деньги не только от инфляции, но и приумножить свой капитал. Гривна как валюта для сбережений оказалась вне конкуренции. Тем, кто постоянно держал сбережения в гривне на протяжении 14 лет, весной 2014 года не страшен и курс на уровне 20-23 грн за доллар. И, конечно же, такие люди более безразличны к событиям на валютном рынке.

Жадность и суетливость уничтожают сбережения.

Если внимательный читатель посмотрит на график 1, он может заметить, что на протяжении 14 лет у владельцев депозитов в гривнах за период с 2008 по 2009 год была «зона дискомфорта». Те, кто влился в ряды любителей депозитов в национальной валюте в 2007 году, могли понести и потери в сравнении с доходностью депозитов в долларах США, но далее на протяжении 2-3 лет эти вкладчики смогли быстро восстановить свои позиции.

Также наблюдательный читатель может заметить, что в период девальвации 2008-2009 годов у него был отличный шанс увеличить свои доходы. В 2008 году он мог конвертировать депозиты в национальной валюте в доллары США и разместить их на год под 7,5% в банке. В 2009 году закрыть депозит в долларах обменять их на гривны и повысить свой доход в гривнах, получаемый 1 января 2014 на 15-20%. Возникает вопрос, а стоило ли в 2008-2009 годах любителям гривневых депозитов вносить изменения в свою стратегию и делать арбитраж? Безусловно, стоило, деньги лишними не бывают, но только если Вы хорошо чувствуете рынок, можете предсказать движение курса национальной валюты в рамках одного квартала — шести месяцев. Если же Вы не видите в себе гениального валютного трейдера, то с идеей гривневого депозита лучше не расставаться. Иначе суетливость и жадность могут привести к неприятным последствиям.

Например, поддавшись панике в феврале 2009 года, Вы могли прервать свой депозит в гривнах (теряя при этом проценты) и приобрести на все забранные гривны доллары США, по крусу от 9,51 до 9,9 грн за доллар. Именно таким был средний и максимальный курс продажи доллара США на наличном рынке Киева 24.02.2009. А уже летом 2009 года у Вас было бы очень мало шансов сдать эти дорогие доллары даже по 8,0.

В феврале 2014 ситуация чудным образом повторилась. На пике паники на межбанке кто-то ж купил 4,3 млрд. долл. США по курсу 9-9,4, а уже 7 февраля курс доллара на межбанке опустился до 8,54. Эти события на межбанковском рынке отразились на рынке наличной валюты. Конечно граждане, которые покупали на пике паники по 9,0-9,50 грн за доллар, всего за пару дней потеряли на каждом долларе 1-1,5 грн.

События февраля 2009 де-факто показывают куда более чем наглядно, что суета и жадность, помноженная на нервную реакцию на изменение курса вполне могут уничтожить часть сбережений.

Рекомендации вкладчикам.

(1) Каким бы размером вкладов Вы не обладали, старайтесь придерживаться принципов диверсификации, то есть распределения рисков. Не держите деньги в одном банке и в одной валюте. Соблюдайте эти правила хотя бы примерно, и Вы никогда не окажетесь в трудной ситуации.

- Если у Вас зарплатная карточка Банка А, не следует там же открывать и срочный депозит, подберите другой банк.

- Если у Вас нет четкой цели накоплений, учитывайте, что в среднем в корзине украинца импорт занимает примерно треть, следовательно, примерно треть сбережений можно хранить в инвалюте.

(2) Никогда не гонитесь за большими процентными ставками. В своем условном примере мы привели ставку в 15%, потому что этот пример охватывал большой временной горизонт. Но и на февраль 2014 и ранее конечно можно найти размер ставки куда выше. Ставка по депозитам в гривне на 12 месяцев на 06.02.2014 в среднем составляла 18,5-19%, но были и банки, которые были готовы привлечь под 25% годовых. Если банк привлекает депозиты на 3-5 п.п. выше, чем средняя ставка на рынке, стоит задуматься, зачем он это делает.

И напоследок, по текущей ситуации февраля 2014 года на валютном рынке. В начале 2014 года ситуация в экономике и в финансовом секторе в Украине сложилась так, что НБУ при прочих равных условиях будет придерживаться якорного курса, который был заложен в бюджете 2014 года, в размере 8,5 грн за доллар. На рынке возможны колебания +/-50 копеек, в зависимости от состояния экономики и политической напряженности. Эти колебания незначительны в сравнении с процентными ставками и не должны беспокоить владельцев депозитов в национальной валюте.

Виталий Шапран

|

|

71

|

Просмотров: 3719, сегодня — 0

- 20:01 Главное за среду: в США окончательно одобрили помощь Украине, в бюджет поступил транш от ЕС на 1,5 млрд евро

- 19:46 В контексте эмиссии биткоин окончательно стал дефицитнее золота — эксперты

- 17:30 Курс валют на вечер 24 апреля: евро на межбанке вырос на копейку

- 16:18 Инвесторы DOGE покупают эти новые мемные криптовалюты

- 15:52 Объем поступлений наличных денег в кассы банков за январь-март вырос на 4,8%

- 14:33 Binance сожгла почти 2 млн BNB на $1,17 млрд

- 14:13 Tether будет замораживать USDT-адреса, связанные с подсанкционными лицами

- 14:02 Банки продолжают снижать наличный курс доллара

- 13:34 Впервые с начала полномасштабной войны банки прогнозируют повышение качества портфеля

- 13:17 SEC потребовала штраф в $5,3 млрд для Terraform Labs и ее основателя До Квона

Комментарии - 138

т.е. мы загоняем Раше 0,6 млрд, после чего обсуждаемый транш формально считается выданным.

Один очень позитивный сигнал, в отличии от 2008 паники не наблюдалось. Ну может обменники валюту придерживали и спреды расширили на 50-100 пунктов.

«Аргумент»

В 2000 году в спальном районе Киева 2-х комн. квартира стоила 10000 долларов. Но вместо того, чтобы купить квартиру — положили на депозит в гривне под 15% годовых. Что получилось к началу 2014 года и хватит ли теперь этих денег, чтобы купить такую же квартиру на окраине Киева?

Не буду вести дискуссию — пусть каждый сам считает и выбирает,

что ему больше по душе.

2014 год уже показал, что ажиотажного спроса на доллар по 9,00 грн в стране нет.

Нет на наличном рынке. Но чудовищный отрицательный платежный баланс никуда не делся. Это и отток капитала, и торговый баланс.

Не зря так Европа, США и Россия включились в участие в майдане. Никогда б не подумал, что американские дипломаты по телефону майдан обсуждаю, нафиг оно им надо США огроменная страна, Украина для неё — песчинка.

А еще со временем вы узнаете, кто главный спонсор беспорядков в Украине и куда уходят ваши налоги.

Дефолт сейчас был бы наилучший сценарий, т.к. я понимаю внутренних источников финансирования у власти уже нет. Но увы дефолта не будет.

Менты за ваши налоги и газовые доходы, ваших же людей с зонтами просто в центре Москвы в автозаки упаковывают. Что дальше будет не думали?

Сталин вернулся?..

Это репетиция 1917 года, когда вооруженные бандиты стали «законной властью», а интеллигенция во главе с Николаем — преступниками. Дело ведь за малым, осталось определить полный перечень признаков, по каким будут кидать людей в тюряги. «кулаки, подкулачники, люди с зонтиками» и т.д.

После 17го, как правило, наступает 37й. Я бы так не радовался на вашем месте.

Понимаю китайцы, их много — прокормить ораву тяжело, этих хоть понять можно зачем им земля.

А в целом, конечно же, последовательная стратегия на длительных промежутках дает оптимальный результат.

«банковская система страны целиком и полностью позволяет гражданам сохранить деньги не только от инфляции, но и приумножить свой капитал» — осмелюсь возразить: нет таких банковских систем.

Никакого «накопленного риска» на январь 2014 года нет, он только в головах и не более. И потом тем кто любит гривну с 2000 года все равно им хоть 22 грн за доллар — банковский процент работает тут как компенсатор — очень эффективный компенсатор.

Абсолютно верно сказано Виталий.Но успехи прошлых периодов не гарантируют успехи будущих.

Да и капитал прирос в 7 раз, тогда как недвижимость купленная в 2000 году и проданная в 2008(теми кто чувствует рынок)принесла 10-ти кратный прирост капитала.

Отсюда вывод: Нельзя просто так положить деньги на депозит и просто так купить любую недвижимость, и просто так переводить деньги из одной валюты в другую, нужно глубоко разбираться в экономических процессах, если стоит цель максимально приумножить капитал.И систему как раз обрушают сами чиновники владеющие информацией о состоянии дел в государстве, инсайдеры от власти и те у кого «нос по ветру».Про остальных(большинство), как говорится, кто не успел, то опоздал.Деньги любят грамотное управление, а не бестолковое болтание на депозите, в нелеквидной недвижимости, или акциях.

Лозунг движение-жизнь актуален и для денежных знаков.

П.С. С самой тематикой и выводами в СМИ с Вашим участием можно соглашаться, или нет, но спасибо за грамотную речь по ТВ, и качественные аргументы здесь в комментариях.Всегда приятно иметь дело с умным человеком.

1) Почему за начало отсчёта взят 2000-й, а не 1996-й (год введения гривни)?

2) Почему за конечный курс взят 8,2753, а не реальный текущий (не говоря уже о ближайшем потенциальном)?

3) Почему корзина товаров сравнивается с официальным (а не реальным) уровнем потребительской инфляции?

4) Если идёт сравнение с «матрасным» вариантом, то почему не упоминается возможное банкротство банка для депо-вариантов?

Если скорректировать лишь один параметр (за начало отсчёта взять не 2000-й, а 1996-й) то получим совсем обратный вывод — за 17 лет доходность депо-гривни на 22% ниже, чем доходность депо-доллара.

Также странной выглядит рекомендация автора хранить часть сбережений в валюте — и это после своего же «железобетонного» вывода, что «гривна как валюта для сбережений оказалась вне конкуренции».

2) Курс взят абсолютно реальный на первый рабочий день после Нового года все расчеты проводились на 01.01.хххх. Возьмите 8,6 разницы там нет.

3) Потому как нет точной статистики с «реальным» уровнем, к тому же у всех свой уровень инфляции согласно структуры потребления. Кто-то есть каши и хлеб, а кто то то икру балыки и алкоголь, поэтому ощущения разные. Субъективные. Официальный уровень тут выступает как компромис.

4) При ставке 15% годовых мы могли отнести деньги разве что в Ощадбанк Если бы считали под 25-28% да, логично было бы предупредить что риск дефолта высок. А так — вероятность дефолта со ставкой 15% и при диверсификации равна 0,0001%.

5) Нет не получаем, до 2000 года ставки по депозитам в гривне были не 15%, если уходите в 90-ые то менять нужно не только курс а и ставки по депо в гривнах. Поднимите архивы, вы увидите что средняя по рынку в 1998 году была 40% максималка доходила до 80% годовых

6) Да, портфель валюты надо диверсифицировать потому как велико потребление импорта 30-40%. вы же видите, что есть зоны дискомфорта, и мы не знаем когда физику взбредет в голову покупать импорт. К тому же валютный депозит не ак уж и плох. лучше матраца в десятки раз.

2) «Возьмите 8,6 разницы там нет» — разница даёт 6.5%. А потенциально гривна рискует дойти до уровня 10 и дальше.

3) «нет точной статистики с «реальным» уровнем» — т.е. Вы сознательно опираетесь на нереальный «пидрахуйный» уровень?!

4) Соглашусь.

5) Согласен, что нужно пересчитать. Но далеко не факт, что пересчёт будет в Вашу пользу.

6) «гривна вне конкуренции» и «надо диверсифицировать» прямо противоречат друг другу.

Я считаю что в 2014 году курс будет 8,5 +/- 0,5 грн (при прочих равных условиях), писал об этом уже не однократно. Спорить о текущем курсе я сейчас не хочу это отдельная тема для статьи. Сейчас речь о стратегии сбережений на длинном горизонте.

А вообще, такое ощущение, что теневой рынок уже все понял, и будет выставлять свои курсы, основанные на спросе и предложении.

А межбанк будет жить своей жизнью, пока не схлопнется половина импортеров.

2. Возьмите 9 и что??? Сильно изменилось?

3. Реальный уровень? У Вас есть такие данные? Предоставите???!!!

4. А почему не рассматриваем вора с матраса, или пожар? Или потоп ( что уже было, и у знакомого смыло!!! 5000) вот так…

1.Чтобы не рос доллар, НБУ вводит ограничения на покупку валюты на межбанке, и соответственно опять зажимает гривневую массу.

2.Когда гривна зажата, ставки идут вверх.

3.Когда ставки идут вверх, идут вверх ставки по кредитам, экономика буксует на месте, не растет ВВП.

4.Банки вынуждены повышать ставки по депозитам, из-за нехватки гривни.Но куда иду деньги взятые под 20-25%? На краткосрочные потребкредиты кредиты, или для пополнения оборотных средств ритейла.Т.е. на оплату импорта.В таком случает сами банки давая потребкредиты увеличивают отрицательное торговое сальдо, провоцирую импортеров увеличивать спрос на валюту.

5.И чем ниже курс доллара на межбанке, тем выше спрос у импортеров.

6.Если приток валюты от экспорта компенсирует спрос импортеров на доллар, доллар никуда не растет, и наступает баланс.

Правильно? Это в системе, где на 100 гривен продали, и на эти же 100 гривен купили.

Теперь вопросы.

За счет чего покрывается отрицательное сальдо по торговле товарами?

Как в неуравновешенной системе, где ВВП не растет, спрос импортеров на валюту больше, чем поступления от экспорта прирост гривни в 20% в год не будет давить на цену доллара, пройдя цепочку описанную выше?

Что имеем в итоге.Нынешнее положение вещей говорит нам о том, что совсем скоро с такой политикой НБУ, половина импорта просто исчезнет с полок магазинов.Это главная цель? Если «ДА», то куда мы катимся, обратно в совок?

Когда машина едет без тормозов, но есть полуживой ручник, есть сигнал для оповещения, и можно из окна махать руками и орать, чтобы пропустили, некоторое время можно проехать, но итог к сожалению предопределен.

Энергетика даром сжигается для ненужного экспорта.

Людей можно давно было переквалифицировать на строительство, садоводство и другое.

Именно чрезмерные закупки импорта

приводят страну к дефолту.

И Кипр, и Греция на это попались,

сейчас вот Турция проседает девальвируя нацвалюту, и мы тоже. Надо уметь себя ограничивать и не скатываться в экономическую «пьянку», т.к. отрезвление дорого обходится. Вот обрезали закупки газа и это пошло на пользу нам.

а у нас нечем отдавать, да еще и от жратвы запор и сидим известно где.

«Аргумент»

Оставьте восторженные эпитеты для почитателей «Аргумента»…

Постановление НБУ №49 касается изменений в работе укрбанков на межбанковском валютном рынке — это внутренний документ и НБУ имеет полное право не обсуждать свои действия при изменении правил работы или отдельных нормативов.

Это постановление обнародовано на сайте НБУ и разослано всем участникам межбанковского валютного рынка…

Ни Верховна Зрада (а также ее сайт и официальный печатный орган) ни Минюст не имеют никакого отношения к текущей деятельности НБУ…

1) Не обсуждать политические темы, я вам нарисовал горизонт на 14 лет, нарисовал из прошлого, гривны, доллары, евро одинаковые у всех — у протестующих и у Беркута. Финансовой системы эта тема касаться не должна.

2) Не обсуждать вопрос выбора банка, это не тема статьи. У человека появляются деньги, первое что он делает это не бежит выбирать банк, он пытается понять в какой валюте и на какой срок ему размещать депозит. выбор банка и ставки процентной происходит потом, после выбора инструмента вложения и валюты депозита. Нонсенс обсуждать конкретные ставки.

3) Не обсуждать текущий курс. Вопрос текущего курса сложный и требует отдельного анализа.

Вопрос о ППНБУ риторический, постановление опубликовано вывчайте — zakon2.rada.gov.ua/laws/show/v0049500-14/print1385911186265005

Обсуждается появление денег, несколько превышающих среднемесячные затраты на семью.

Хотя, подарки покупают к определенным датам, путевки на отдых планируют на определенный сезон (лето — ЮБК и т.д., или наоборот декабрь — Египет, Таиланд и т.д.), обновки в одежде тоже приурочивают к сезону, а не факту поступления денег.

А для сохранения денег к дате их правильного применения некоторые используют банковские депозиты…

У каждой семьи — своя :)

а бизнесмены не должны рассчитывать

на банковские проценты — на свои таланты.

Но могу Вам привести примеры:

— наемный сотрудник по контракту (ФИО Тимонькин) его доход на предыдущей работе 800 тысяч $ в год.

— в Киеве есть места и немало, где месячная з/п составляет более 100 тыс грн (белая) — сам подавал документы на должность с з/п в 150тыс ежемесячно — не прошел конкурс…

Даже минсдох обьявил — на начало февраля уже 49 человек задекларировали доход за 2013 год свыше 1 млн грн.

А ведь еще не конец апреля…

Если работник получает з/п только на одной фирме — декларацию подавать не надо…

Ну конечно, если вы беспокоитесь только о бедных, обездоленных и бомжах — тогда Вам надо на другой форум — есть и такие…

13 млн. пенсионеров — это бедные?

10 млн. работников предприятий — это бедные?

4 млн. бюджетников — это бедные?

3 млн. предпринимателей — это бедные?

Плюс 10 млн. их детей — это бедные?

Доходит?

Спасибо за хорошую статью и здравомыслящую аргументацию…

На вопросы где есть сообщения о «гражданской войне в Украине» я не отвечаю, я финаналитик а не специалист по войнам.

2014 год — 36,91

2015 год — 42,44

2016 год — 48,81

2017 год — 56,14

2018 год — 64,55

2019 год — 74,24 грн /долл. при постоянной ставке 15% :) откровенно ставка очень занижена, а в 2017/18 гг. была возможность разместить в ОВГЗ под больший процент, не говоря уже о банках с лимитом до 200 000 грн.

Можно оценить потери от ОВГЗ (743 млрд гр.) примерно в 135-140 млрд в годовом измерении. По деп. сертификатам просто не знаю, но, думаю, тоже немало. Возможно, на порядок меньше, но ведь это тоже огромные деньги. Необходимо разорвать порочный круг, вернее уже два.